ความกลัวลดลงเกี่ยวกับนโยบายเชิงรุกจากเฟดและ BoE เห็นว่าการแย่งชิงเพื่อครอบคลุมโดยให้ผลตอบแทนลดลงเนื่องจากตลาดปรับราคานโยบายใหม่ แม้ว่า FOMC จะประกาศลดการถือพันธบัตรลง และ BoE ได้เตือนถึงการปรับขึ้นอัตราดอกเบี้ย แต่ด้วยท่าทีที่อดทนมากขึ้นของทั้งสองธนาคารก็ทำให้เกิด ภาวะหมีในตลาดพันธบัตร และบังคับให้มีการปรับราคาที่คาดการณ์ไว้

- USD ขยับขึ้น (USDIndex 94.40)

- อัตราผลตอบแทน หนุนด้วยผลตอบแทน พันธบัตรรัฐบาลอายุ 10 ปี ที่ 1.53% แต่พันธบัตรทั่วภูมิภาคเอเชียแปซิฟิกยังคงตามขึ้นเมื่อวานนี้ และอัตรา JGB ลดลง -0.011% ที่ 0.06

- หุ้น ส่วนใหญ่แข็งค่าขึ้นในวันพฤหัสบดีเช่นกัน โดยที่ USA100, USA500, GER30 และ CAC40 ทั้งหมดทำสถิติสูงสุดใหม่ – วันนี้ราคาหุ้นเริ่มชะงัก Hang Seng และ CSI 300 ลดลง -1.2 และ -0.3% ตามลำดับ JPN225 ขาดทุน -0.7%

- จำนวนผู้ป่วยโรคโควิด-19 ที่เพิ่มขึ้นของจีน และปัญหาใน ภาคอสังหาริมทรัพย์ ของประเทศยังคงเป็นประเด็นสำคัญ เนื่องจากผู้พัฒนา Kaisa Group Holdings Ltd. ถูกระงับการซื้อขาย จากหน่วยงานในฮ่องกง

- คำแถลงนโยบายรายไตรมาสของ RBA พร้อม การคาดการณ์ที่ปรับปรุงแล้ว ฟังดูเป็นบวกต่อการฟื้นตัว แต่ให้ระมัดระวังในการเติบโตของค่าจ้าง ซึ่งสนับสนุนการยืนยันอย่างเป็นทางการว่าอัตราดอกเบี้ยจะไม่ขึ้นอีกเป็นเวลานาน

- USOil ลดลง ที่ระดับต่ำสุดที่ 78 ดอลลาร์หลังจากร่วงลงอย่างรวดเร็วเมื่อวานนี้หลังจากข้อตกลงของ OPEC+ ที่จะยึดติดกับการผลิตที่เพิ่มขึ้น อย่างค่อยเป็นค่อยไป 400,000 บาร์เรลต่อวัน ซึ่งกระตุ้นให้เกิดการเก็งกำไรว่า ประเทศต่างๆ จะแตะทุนสำรองเชิงกลยุทธ์ เพื่อควบคุมราคา

- ทองคำ ขึ้นที่ 1798 เนื่องจากได้แรงหนุนจากการลดลงของผลตอบแทนพันธบัตร

- ตลาด FX – USD ตรึงมั่นคงที่ highs 94.40 AUD และ NZD อยู่ภายใต้แรงกดดัน ขณะที่ JPY แข็งค่าขึ้น ทำให้ USDJPY อยู่ที่ 113.61 EURUSD ต่ำสุดเดือน 1.1560 และ GBPUSD ทรงตัวที่ 1.3500

- USDZAR – ร่วงลงในเช้าวันจันทร์จากผลการเลือกตั้ง หลังจากสัปดาห์ที่ผันผวนในระหว่างที่การเมืองภายในประเทศและนโยบายการเงินของสหรัฐฯ ตกต่ำลง – ANC ได้คะแนนเสียงถึง 46% ซึ่งเป็นผลที่แย่ที่สุดนับตั้งแต่เข้ายึดอำนาจเมื่อสิ้นสุดการปกครองของชนกลุ่มน้อยผิวขาวในปี 1994

วันนี้ – จุดสนใจหันไปที่รายงานการจ้างงานเดือนตุลาคม ซึ่งเราคาดว่าการจ้างงานนอกภาคเกษตรจะเพิ่มขึ้น 380k เทียบกับ 194k ในเดือนกันยายน รายรับรายชั่วโมงน่าจะเพิ่มขึ้น 0.4% หลังจากพุ่งขึ้น 0.6% ก่อนหน้านี้ ขณะที่สัปดาห์ทำงานเฉลี่ยลดลงเล็กน้อยเป็น 34.7 จาก 34.8 อัตราการว่างงานอยู่ที่ 4.8% ไม่เปลี่ยนแปลง เครดิตผู้บริโภคในเดือนกันยายนจะรายงานในช่วงท้ายของเซสชั่นเช่นกัน

สำหรับ รายงานรายได้ กำหนดรายงานวันนี้ประกอบด้วย Berkshire Hathaway, Toyota, Enbridge, Dominion Energy, Johnson Controls, Honda, Sempra, TELUS, Magna International, Ventas, และ DraftKings สัปดาห์หน้ามีกำหนดการประมูลขอคืนเงินมูลค่า $120 พันล้าน สำหรับการขายพันธบัตรอายุ 3, 10, และ 30 ปี

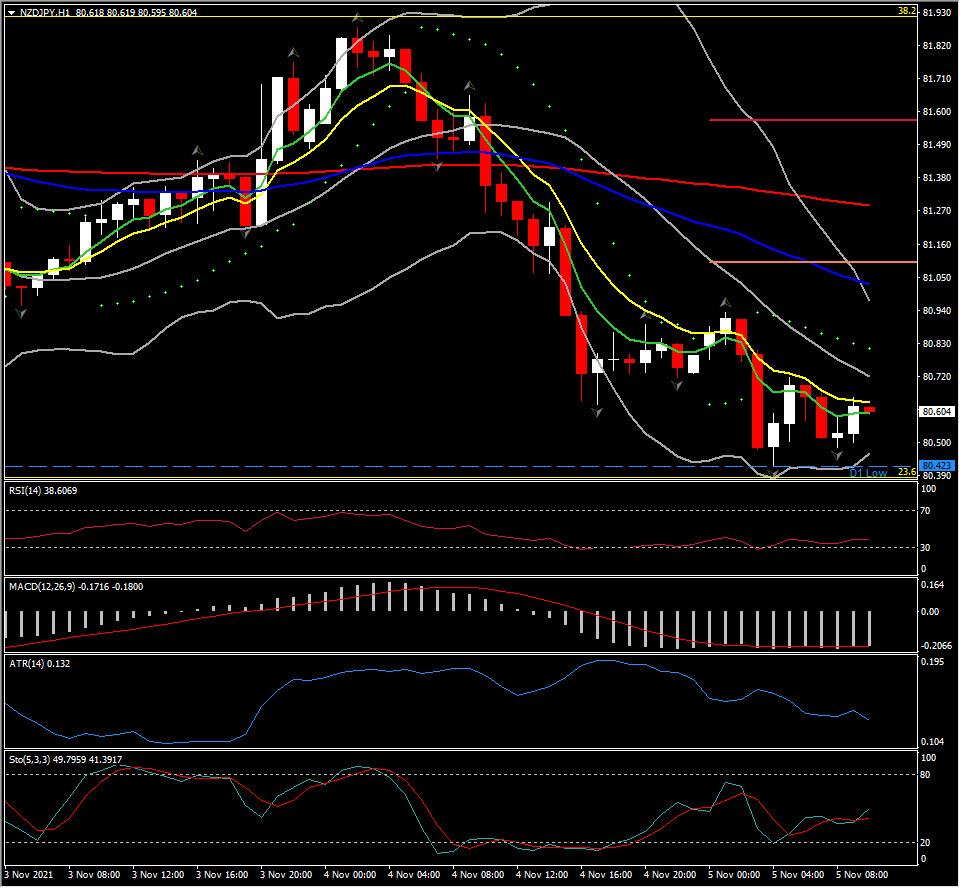

Biggest Mover @ (06:30 GMT) NZDJPY (-0.28%) ร่วงไปที่ 80.43 MAs เส้นเร็วกว่าแบนราบ MACD เส้นซิกแนลและฮิสโตแกรมแตะกัน แต่อยู่ลึกในแดนลบ RSI 38 และเป็นกลาย ทั้งหมดนี้บ่งบอกถึงการพักตัวสร้างฐาน H1 ATR 0.133, Daily ATR 0.819

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Andria Pichidi

Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา