- หลังจากการทำสถิติของตลาดหุ้น (440 บริษัทของ S&P500 ได้รายงานไปแล้ว และรายได้โดยรวมของไตรมาส 3 เพิ่มขึ้น 41%) และ USDIndex ที่ทำสถิติสูงสุดในรอบ 1 ปีเพื่อสรุปสัปดาห์ข้อมูลขนาดใหญ่ กระแสข่าวในช่วงสุดสัปดาห์ส่งผลกระทบต่อตลาดเพื่อเริ่มสัปดาห์ซื้อขาย

- Tesla CEO Musk, ถามผ่านโพล Twitter ว่าเขาควรขายหุ้น 10% (21 พันล้านดอลลาร์สหรัฐ) ในเทสลาหรือไม่ 57.9% โหวต “ใช่” ด้วยคะแนนโหวตรวมกว่า 3.5 ล้านคน

- สภาผู้แทนราษฎรสหรัฐฯ ลงมติผ่านร่าง กฎหมายโครงสร้างพื้นฐาน ร่วมสองฝ่ายมูลค่า 1.2 ล้านล้านเหรียญสหรัฐในช่วงปลายวันศุกร์ และส่งไปยังประธานาธิบดี Biden เพื่อลงนาม

- ข้อมูลการค้าของจีน แสดงให้เห็นว่าเกินดุลการค้า และการส่งออกที่แข็งแกร่งเกินคาด แต่การนำเข้าในสกุลเงินดอลลาร์สหรัฐฯ พลาดการประมาณการ

- ผู้ถือหุ้นกู้นอกอาณาเขตบางรายที่ถือหน่วย China Evergrande บางรายยังไม่ได้รับดอกเบี้ยครบกำหนดในวันเสาร์

- มีรายงานว่าสหราชอาณาจักรเตรียมพร้อมที่จะบังคับใช้มาตรา 16 ของ ข้อตกลง NI และยกเลิกการตรวจสอบศุลกากรก่อนคริสต์มาส โดยสหภาพยุโรปยังคงยึดมั่นในข้อตกลงนี้

———————————————————————————————

- USD (USDIndex 94.22) ลดลงจาก high รอบปีเมื่อวันศุกร์ที่ 94.62 – หลัง NFP – ยังคงตรึงแรงซื้อ

- ผลตอบแทนสหรัฐฯ (อายุ 10 ปีร่วงลงที่ 1.453) เพิ่มขึ้นเล็กน้อยในช่วงข้ามคืน ที่ 1.46%

- Equities ทำ all-time highs เมื่อวันศุกร์ – USA500 +17 (+0.37%) ที่ 4697 (DOW -0.75%) – ตัวที่เคลื่อไหวสูงสุด – PFE +10.86%, AirBnB +12.98%, DIS +3.14% – USA500.F กลับไปที่ 4683 หุ้นเอเชียลดลง

- USOil – เด้งในวันศุกร์จาก low วันพฤหัสบดีที่ $77.15 – ขยับขึ้นอีกครั้งวันนี้เนื่องจาก ARAMCO ขึ้นราคา – ตอนนี้ซื้อขายกลับไปที่ $81.00 จาก $79.75 ที่ปิดเมื่อวันศุกร์

- ทองคำ ฟื้นต่อเนื่องจากวันศุกร์ทะลุ $1800 เนื่องจากผลตอบแทนพันธบัตรยังคงอ่อนแอ แต่ะ $1820 วันนี้ ก่อนกลับไปที่ 1816

- ตลาด FX – EURUSD 1.1550, เคเบิ้ล 1.3478, USDJPY ตอนนี้ 113.57

ยุโรปเปิด ฟิวเจอร์ Bund 10 ปีเดือนธันวาคมลดลง 9 จุด ฟิวเจอร์สของสหรัฐฯ ก็สูญเสียพื้นที่เช่นกัน ตลาดยังคงพบสมดุลใหม่หลังจากที่ธนาคารกลางพยายามอย่างเต็มที่เพื่อ ลดความคาดหวังที่ตึงเครียด สำหรับปีต่อๆ ไปเมื่อสัปดาห์ที่แล้ว Lane ของ ECB ในการให้สัมภาษณ์กับ El Pais ของสเปนได้โต้แย้งอีกครั้งว่าราคาที่พุ่งสูงขึ้นในปัจจุบันจะเกิดขึ้นเพียงชั่วคราว และธนาคารกลางไม่ควรตอบสนองมากเกินไป เนื่องจากอัตราเงินเฟ้อยังคาดว่าจะต่ำกว่าเป้าหมายในระยะกลาง ฟิวเจอร์ส DAX และ FTSE 100 ปัจจุบันลดลง -0.2% และ -0.1% ตามลำดับ โดยมีการปรับฐาน -0.4% ใน NASDAQ ที่นำสหรัฐฟิวเจอร์สลดลง

สัปดาห์ที่กำลังมาถึง – ข้อมูลทั้งหมดเป็นเรื่องของข้อมูล เงินเฟ้อ ในสัปดาห์นี้ FED (และธนาคารกลางอื่นๆ ส่วนใหญ่) อยู่เบื้องหลังหรือไม่ อย่างที่หลายคนคิดและจะต้องดำเนินการให้มากขึ้น เร็วขึ้น หรือถูกต้องในการประเมินลักษณะ “ชั่วคราว” ของอัตราเงินเฟ้อหรือไม่ ธนาคารกลางจำนวนมาก จะมีเวทีในสัปดาห์นี้ – เริ่มวันนี้ด้วย % จากเฟด

วันนี้ – ดัชนี Sentix ของยูโรโซน, สุนทรพจน์ของ Fed’s Powell, Evans, Harker, Montgomery; ECB’s Lane

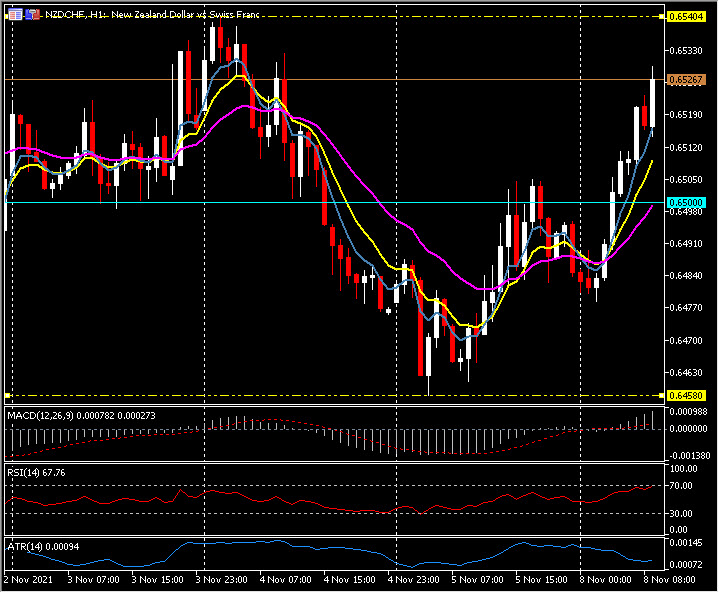

Biggest FX Mover @ (07:30 GMT) NZDCHF (+0.63%) กำลังฟื้นต่อเนื่องจาก low วันศุกร์ ที่ 0.6460 ขยับแข็งแกร่งเหนือ 0.6500 วันนี้ เพื่อทดสอบ 0.6530 MAs เส้นเร็วขนานสูงขึ้น MACD เส้นซิกแนลและฮิสโตแกรมกำลังขึ้นและอยู่เหนือเส้น 0 RSI 67 และกำลังขึ้น H1 ATR 0.0010, Daily ATR 0.0052

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Stuart Cowell

Head Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา