- USD (USDIndex 93.85) ลงอีกครั้งจากระดับสูงสุดในรอบ 1 ปีของวันศุกร์ที่ 94.62 และต่ำกว่า 94.00 PPI วันนี้และ CPI ในวันพรุ่งนี้มีน้ำหนักให้จับตา เนื่องจากหุ้นปรับตัวสูงขึ้นและผลตอบแทนลดลงอีกครั้ง Clarida รองประธาน FED ยังคงเป็น Dovish “อีกวิธีหนึ่งในการพิจารณาขึ้นอัตราดอกเบี้ย” แม้ว่า “เงื่อนไขที่จำเป็นสำหรับการเพิ่มช่วงเป้าหมายสำหรับอัตราเงินกองทุนของรัฐบาลกลางจะบรรลุผลภายในสิ้นปี 2022” Bullard และ Bowman มีความเห็นเป็น Hawkish มากขึ้น “หากอัตราเงินเฟ้อยังคงอยู่นานกว่าที่เราพูดกันในตอนนี้ คิดว่าเราอาจต้องดำเนินการเร็วกว่านี้เล็กน้อยเพื่อควบคุมอัตราเงินเฟ้อ”

- Kaisa ผู้ร่วมยุคของ Evergrande ต้องการ “ความช่วยเหลือ” ถูกดาวน์เกรดโดย Fitch; เฟดเตือน “ภาคอสังหาริมทรัพย์ของจีนที่ป่วย เป็นภัยคุกคามต่อเศรษฐกิจสหรัฐฯ” – FT

- ผลตอบแทนพันธบัตรสหรัฐฯ (อายุ 10 ปีปิดลดลงอีกครั้งที่ 1.474%) ยกตัวเล็กน้อยในช่วงข้ามคืนที่ 1.497%, ต่ำกว่าระดับสำคัญ 1.50

- ตลาดหุ้น อยู่ที่ all-time highs แต่ถูกจำกัดขาขึ้นเอาไว้ – USA500 +4.17 (+0.09%) ที่ 4701 – หุ้นที่ขยับสูงสุดได้แก่ – TSLA -4.84%, AMD +10.14%, AMC +8.06% ขณะที่ Softbank, PayPal, Roblox, Tencent และ Zynga ทั้งหมดเกินความคาดหมาย – USA500.F กลับไปที่ 4686 หุ้นเอเชียอ่อนแอลง

- USOil – ลดลงต่ำกว่า $81.00 อยู่ที่ $80.65 Biden อาจดำเนินการกับราคาน้ำมันเบนซินสหรัฐที่สูง – พูดคุยการผลิตกับ OPEC+, รายงานสต็อกน้ำมันภาคเอกชนคืนนี้

- ทองคำ ฟื้นตัวเพิ่มเติมจากการทะลุระดับ 1,800 ดอลลาร์ในวันศุกร์ เนื่องจากผลตอบแทนยังคงอ่อนแอ ความกังวลเกี่ยวกับเงินเฟ้อกับฤดูกาลที่ใกล้เข้ามา แตะระดับ 1827 ดอลลาร์สำหรับระดับสูงสุดใน 45 วันก่อนหน้านี้ กลับไปเป็น $1824 ตอนนี้

- ตลาด FX – EURUSD ขึ้นไปที่ 1.1600, USDJPY ต่ำกว่า 113.00, ที่ 112.80 และ เคเบิ้ล ขึ้นไปที่ 1.3570

ข้ามคืนที่ผ่านมา- ข้อมูล JPY ผสมผสาน รายได้และบัญชีเดินสะพัดอ่อนแอกว่าที่คาดไว้ การให้ยืมและความเชื่อมั่นเศรษฐกิจสูงขึ้นอย่างเห็นได้ชัด JPY ฟื้นตัวจากการขาดทุนล่าสุด ดุลการค้าของเยอรมนีพลาดไป – การส่งออกลดลง -0.7% ในขณะที่การนำเข้าเพิ่มขึ้น 0.1% ซึ่งบ่งชี้ว่าอ่อนแอลง

ยุโรปเปิด – ฟิวเจอร์ส Bund อายุ 10 ปีในเดือนธันวาคมเพิ่มขึ้น 1 จุด DAX และ FTSE 100 ฟิวเจอร์สลดลง -0.2% และ -0.3% ตามลำดับ ฟิวเจอร์สของสหรัฐฯ ก็เป็นสีแดงเช่นกัน หลังจากช่วงที่อ่อนตัวลงอย่างมากในภูมิภาคเอเชียแปซิฟิกในชั่วข้ามคืน ความผันผวนในตลาดตราสารหนี้มีสูงมาก เนื่องจากตลาดต้องดิ้นรนเพื่อหาจุดสมดุล ท่ามกลางการเปลี่ยนแปลงที่ค่อยเป็นค่อยไปของวัฏจักรของธนาคารกลาง นั่นทำให้ ความคิดเห็นของธนาคารกลางอยู่ในโฟกัสอย่างมั่นคง

วันนี้ – ดัชนี ZEW ของยูโรโซน, PPI สหรัฐฯ, และเต็มไปด้วยการพูดของธนาคารกลาง – ECB ได้แก่ Panetta, Knot, Lagarde, Schnabel, BOE ได้แก่ Bailey และ Broadbent ส่วนของ Fed ได้แก่ Bullard, Powell, Daly รวมถึงการเปิดประมูลพันธบัตรสหรัฐฯ อายุ 10 ปี

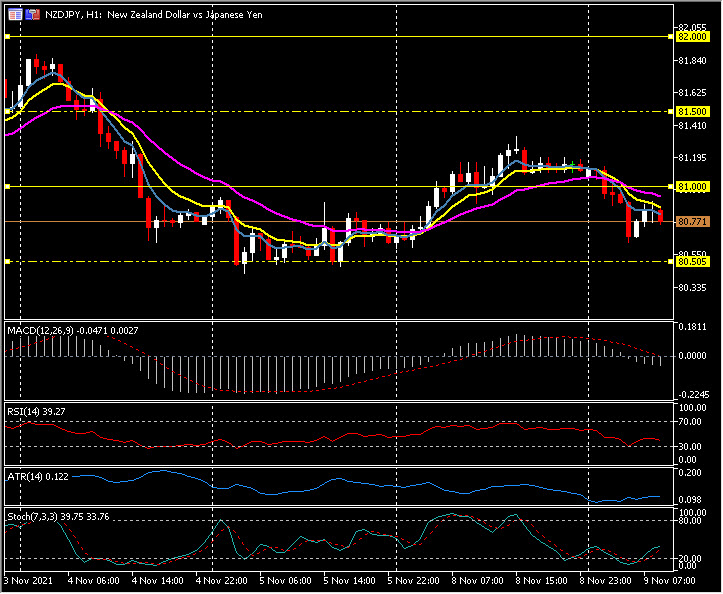

Biggest FX Mover @ (07:30 GMT) NZDJPY (-0.39%) ขยับขึ้นจากข้อมูลที่ผสมผสาน วันนี้กลับไปที่ 81.00 เพื่อทดสอบ 81.60 MAs เส้นเร็วขนานต่ำลง MACD เส้นซิกแนลและฮิสโตแกรมลดต่ำลงและต่ำกว่าเส้น 0 RSI 39 และยังคงลงต่อ H1 ATR 0.122, Daily ATR 0.784

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Stuart Cowell

Head Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา