Powell “เกษียณ” จากคำว่าชั่วคราว ในแง่ของโอไมครอนและแนะนำให้ลดการจัดซื้อพันธบัตรเร็วขึ้นอย่างน่าประหลาดใจ – หุ้นร่วง, ดอลลาร์และผลตอบแทนเพิ่มขึ้นตามความคาดหวังที่จะกระชับนโยบายเร็วขึ้น

- USD (USDIndex 95.90) ถอยลงจากที่เคยก้าวกระโดดไปที่ 96.60 ตามคำให้การของ Powell เห็นคลื่นลูกใหม่ของการหลีกเลี่ยงความเสี่ยงเมื่อ ตั๋วเงินคลังถูกขายออก และอัตราผลตอบแทนพุ่งขึ้น (โดยเฉพาะพันธบัตรอายุ 2 ปี) หุ้น ร่วงลงอย่างมีนัยสำคัญ โดย USA100 ลดลงมากกว่า -2.4% (APPL รักษาเทรนด์ไว้ +3.16%) USA500 -1.90% (-88 จุด) 4567 และ USA30 ลด 652 จดหรือ -1.86% ความเชื่อมั่นผู้บริโภค ตกต่ำ และเพิ่มขึ้นสูงสุดในรอบ 13 ปีในองค์ประกอบของเงินเฟ้อ ดัชนี PMI ชิคาโก ลดลงเหลือ 61.8 ราคาบ้าน พุ่งขึ้นสูงสุดเป็นประวัติการณ์

- ผลตอบแทนพันธบัตรสหรัฐฯ อัตราผลตอบแทนอายุ 10 ปีลดลงกว่า 7 จุด ไปที่ 1.41% ก่อนจะปิดที่ 1.443% และตอนนี้ฟื้นมาที่ 1.468%

- ตลาดเอเชีย – ตลาดหุ้น – Topix และ Nikkei เพิ่มขึ้น 0.4%, Hang Seng เด้ง 1.1% และ CSI 300 เพิ่มขึ้น 0.1% ASX ซึ่งทำได้ดีกว่าเมื่อวานนี้ ลดลง -0.3% ข้อมูลข้ามคืน – PMI ภาคการผลิตของ ญี่ปุ่น มาแรงเกินคาด และในขณะที่การอ่าน PMI ส่วนของจีนส่งสัญญาณว่า ซบเซา ที่ 49.9 ซึ่งได้รับการชดเชยบางส่วนโดยดัชนี PMI ภาคการผลิตอย่างเป็นทางการ ที่ออกมาดีกว่าที่คาดไว้เมื่อวานนี้ GDP ออสเตรเลีย ไม่ได้แย่อย่างที่คิด -1.9% เทียบกับ -2.7% และ 0.7% ครั้งที่แล้ว

- USOil – ยังคงอยู่ภายใต้แรงกดดัน ลงไปที่ 64.08 ดอลลาร์ (ระดับต่ำสุดในรอบ 14 สัปดาห์) เมื่อวานนี้ – ฟื้นตัวเพื่อทดสอบ $68.00 ในวันนี้ – ความคาดหวังยังคงเติบโตต่อไปว่ากลุ่ม OPEC+ จะระงับแผนจะเพิ่มอุปทาน 400,000 บาร์เรลต่อวัน (bpd) ในเดือนมกราคมที่การประชุมวันพรุ่งนี้

- ในที่สุดราคา ทองคำ ก็ผันผวนระหว่างวัน โดย Powell สร้างความประหลาดใจให้ราคาโดดไปที่ 1808 ดอลลาร์ ก่อนทำการทดสอบที่ 1770 ดอลลาร์ภายในเวลาสองชั่วโมง ย้อนกลับไปที่ 1788 ดอลลาร์ในตอนนี้

- ตลาด FX – เยนขยับขึ้น USDJPY ร่วงไปที่ 112.50, ตอนนี้กลับมา 113.40, EURUSD ตอนนี้ 1.1326 และ เคเบิ้ล วนเวียนอยู่ที่ 1.3300-1.3330

ยุโรปเปิด – ฟิวเจอร์ Bund อายุ 10 ปี ในเดือนธันวาคมลดลง -11 จุด ที่ 172.26 ซึ่งดีกว่าเล็กน้อยเมื่อเทียบกับฟิวเจอร์ตั๋วเงินคลัง นายธนาคารกลางอาจกังวลมากขึ้นเกี่ยวกับแนวโน้มเงินเฟ้อ แต่เห็นได้ชัดว่าโอไมครอนบดบังแนวโน้มการเติบโต และอย่างน้อยในยุโรปก็จะช่วยกระตุ้นข้อโต้แย้งของค่ายธนาคารกลางที่ระมัดระวัง อัตราผลตอบแทนของสหรัฐยังคงต่ำกว่าระดับที่เคยเห็นมาก่อนไวรัสสายพันธุ์ใหม่จะพุ่งขึ้นเป็นพาดหัวข่าว และความเชื่อมั่นก็มีแนวโน้มที่จะยังคงกระวนกระวายใจ แม้ว่าหุ้นจะปรับตัวขึ้นจากระดับต่ำสุดของเมื่อวาน โดยที่ฟิวเจอร์ DAX และ FTSE 100 เพิ่มสูงขึ้น 0.9% และ 0.7% ตามลำดับ และการกระโดดขึ้น 1.4% ใน NASDAQ ทำให้สัญญาซื้อขายล่วงหน้าของสหรัฐฯ สูงขึ้น การเปิดเผยข้อมูลในวันนี้เริ่มด้วยการพลาดครั้งใหญ่สำหรับยอดค้าปลีกในเยอรมนี (-0.3% เทียบกับ 1.0%) ราคาบ้านในสหราชอาณาจักรที่สูงขึ้น และ CPI ที่แข็งค่าขึ้นจาก CHF

วันนี้ – PMIs (ยูโรโซนและอังกฤษ), การอ่านค่าสุดท้ายของดัชนี Markit PMI ภาคการผลิตของสหรัฐฯ ADP และ ISM-PMI ภาคการผลิตสหรัฐฯ, การประชุมของ JTC และ OPEC, การพูดของ BoE’s Bailey การให้การของประธานเฟดPowell และ Yellen

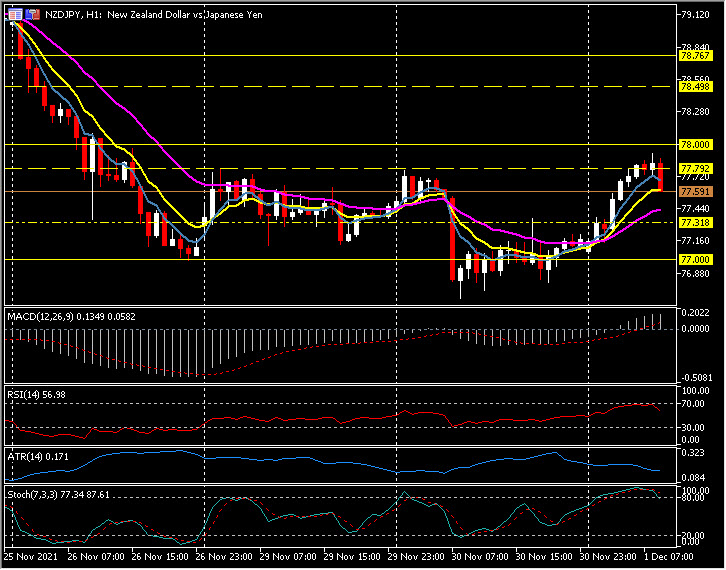

Biggest FX Mover @ (07:30 GMT) NZDJPY (+0.60%) สกุลเงินอ่อนไหวต่อความเสี่ยงยังคงผันผวน เมื่อวานลดลงไปที่ 76.65 วันนี้ขยับขึ้นที่ 77.80 ตอนนี้ MAs ขนานสูงขึ้น MACD เส้นซิกแนลและฮิสโตแกรมอยู่เหนือเส้น 0 และยังคงขึ้นต่อ RSI ลดลงจาก 70.00 อยู่ที่ 58, Stochastic ยังคง overbought H1 ATR 0.172, Daily 0.84.

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Stuart Cowell

Head Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา