ความเสี่ยงที่ต้องอยู่ในโรงพยาบาลสำหรับผู้ป่วยที่มีตัวแปร Omicron ของ COVID-19 นั้นต่ำกว่าผู้ป่วยที่มีตัวแปร Delta 40% ถึง 45% – Imperial College, London

“เส้นทางที่คาดเดาไม่ได้ของการระบาดใหญ่ และผลกระทบที่เกี่ยวข้องกับการเติบโตและอัตราเงินเฟ้อ ยังคงครอบงำความเสี่ยงของนักลงทุนต่อไป,” – Invesco

- USD (USDIndex 96.00) จมสู่ระดับสำคัญเมื่อ หุ้น สหรัฐฯ ปรับตัวขึ้นอีกครั้ง และ ผลตอบแทน ก็เพิ่มขึ้น USOil ทะลุ 72.00 ดอลลาร์ และทองคำทะลุ 1800 ดอลลาร์เมื่อ USD อ่อนค่าลง ความเสี่ยงกลับมา JPY และ CHF อ่อนค่าลงในตลาดที่มีวอลุ่มค่อนข้างต่ำ ตลาดเอเชียยังสูงขึ้นอีก Omicron; สัญญาณของความเบื่อหน่ายในตลาดยังคงดำเนินต่อไป – เงินเฟ้อมีความเสี่ยงมากกว่า Covid-19 มนต์สำหรับปี 2022

- ผลตอบแทนพันธบัตรสหรัฐฯ อายุ 10 ปี ซื้อขายสูงขึ้นที่ 1.457% ตอนนี้ซื้อขายอยู่ที่ 1.46%

- ตลาดหุ้น – USA500 +47 (+1.02%) ที่ 4696 (ยังคงต่ำกว่าระดับสำคัญ 4700) Nasdaq +1.18%, – USA500.F เทรดสูงขึ้นที่ 4698. #TSLA +7.49% (Musk กล่าวว่าเขาจะขายหุ้นทั้งหมดที่เขากำลังขายอยู่ – สำหรับตอนนี้) APPL +1.53%, GOOGL +2%

- USOil – ขยับขึ้นอีกครั้ง – สต็อกน้ำมัน -4.7 ล้านบาร์เรลเทียบกับตัวเลขคาดการณ์ -2.4 ล้านบาร์เรล ทำจุดสูงสุดที่ $72.76, เนื่องจากความเชื่อมั่นที่ดีขึ้น สต็อกน้ำมันอยู่ในระดับต่ำ และดีมานด์ที่เพิ่มขึ้น

- ทองคำ – ทะลุ $1800 จากการที่ USD อ่อนค่า ตอนนี้ตรึงอยู่ที่ระดับ 1805

- ตลาด FX – EURUSD 1.1328, USDJPY ขยับขึ้นไปที่ 114.25, Cable ไปที่ 1.3363

ยุโรปเปิด – อัตราเงินเฟ้อราคานำเข้าของเยอรมนีเพิ่มขึ้นเป็น 24.7% ต่อปี ในเดือนพฤศจิกายน จาก 21.7% ต่อปีในเดือนก่อนหน้า ฟิวเจอร์ Bund อายุ 10 ปีเดือนมีนาคมลดลง 7 จุด ซึ่งต่ำกว่าฟิวเจอร์สของสหรัฐฯ เล็กน้อย แรงกดดันเพิ่มขึ้นสำหรับพันธบัตรซึ่งลดลงแล้วเมื่อวานนี้ เนื่องจากตลาดหุ้นปรับตัวดีขึ้น อย่างไรก็ตาม แม้ว่ารัฐบาลในเบอร์ลินและลอนดอนจะหลีกเลี่ยง “การยกเลิกคริสต์มาส” ด้วยข้อจำกัดที่เข้มงวดยิ่งขึ้น แต่จะมีการดำเนินมาตรการด้านไวรัสมากขึ้นในสัปดาห์หน้า เพื่อป้องกันการเพิ่มจำนวนผู้ถูกบังคับให้กักกันที่จะขัดขวางบริการที่จำเป็น ฟิวเจอร์ส DAX และ FTSE 100 กำลังทำกำไรประมาณ 0.5% ความคิดเห็น Hawkish จาก Schnabel ของ ECB เมื่อวานนี้เน้นว่า แม้แต่ ECB ก็ยังอยู่ในเส้นทางที่จะยุติมาตรการกระตุ้นในตอนนี้ แม้ว่า Fed และ BoE จะยังคงล้าช้าต่อไป การซื้อขายมีแนวโน้มที่จะเริ่มแห้งก่อนวันหยุดสุดสัปดาห์ ซึ่งในเยอรมนีและสหรัฐอเมริกาจะเริ่มในวันพรุ่งนี้ และในสหราชอาณาจักรจะขยายไปจนถึงวันอังคารหน้า

วันนี้ – สหรัฐฯ ได้แก่รายได้และการบริโภคส่วนบุคคล, ดัชนีราคา PCE, คำสั่งซื้อสินค้าคงทน, ยอดขายบ้านใหม่

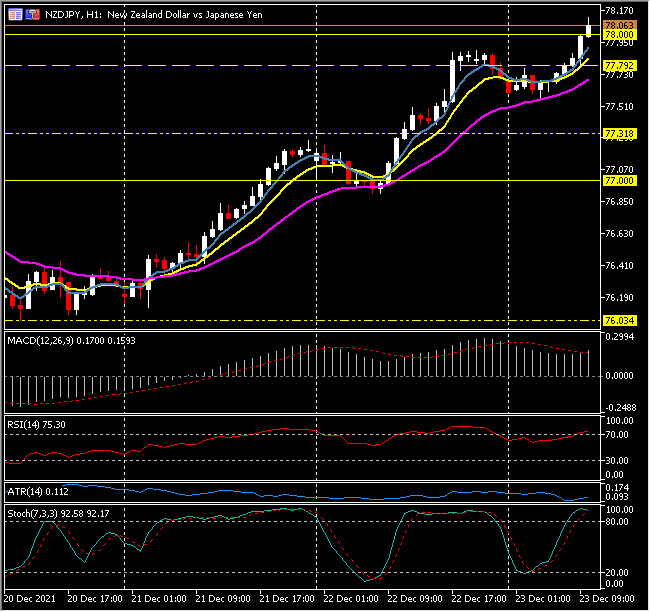

Biggest FX Mover @ (07:30 GMT) NZDJPY (+0.46%) ยังคงขึ้นต่อเนื่องจากวันอังคารเนื่องจาก JPY อ่อนค่าลงจากการประกาศเรื่องงบประมาณ ตอนนี้ทะลุ 78.00 MAs ขนานสูงขึ้น MACD เส้นซิกแนลและฮิสโตแกรมสูงขึ้น RSI และ Stochs overbought H1 ATR 0.112 Daily ATR 0.7500

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Stuart Cowell

Head Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา