โดยทั่วไป ปี 2021 ได้สิ้นสุดลงแล้ว แม้ว่าภายใต้เมฆดำ Omicron ภาวะเงินเฟ้อ และการลดการผ่อนคลายเชิงปริมาณของธนาคารกลาง ความกลัวสุดขีดเมื่อสองสามสัปดาห์ก่อนก็จางหายไป นั่นทำให้บรรยากาศที่มองโลกในแง่ดีสำหรับ Santa Claus rally ในช่วงสุดสัปดาห์คริสต์มาส ข้อมูลทั่วโลกโดยทั่วไปสะท้อนถึงการเติบโตที่แข็งแกร่งในไตรมาสที่ 4 แม้ว่าจะเว้าแหว่งไปบ้างตามตัวแปร อัตราเงินเฟ้อยังคงเป็นความเสี่ยงที่มีนัยสำคัญ แต่ FOMC และธนาคารกลางอื่นๆ กำลังจัดการกับมันและตลาดตราสารหนี้กำลังให้ผู้กำหนดนโยบายได้รับประโยชน์จากข้อสงสัย สัปดาห์นี้ไม่มีอะไรให้เบี่ยงเบนความสนใจจากการเฉลิมฉลองปี 2022 ที่ต้องระมัดระวัง

รายงานข้อมูลสำคัญของ สหรัฐฯ ส่วนใหญ่ได้รับการเผยแพร่ก่อนวันหยุด และสะท้อนถึงการเติบโตที่เพิ่มขึ้นอย่างมากในไตรมาสที่ 4 โดย GDP ที่ประมาณการว่าจะเร่งขึ้นเป็น 7.0% จากรายงานที่สำคัญของเดือนนี้ได้รับการเปิดเผยก่อนวันหยุดยาว ซึ่งช่วยให้ การปรับประมาณการตลาดอย่างมากในวันพุธและพฤหัสบดีก่อนสัปดาห์รายงานที่เบาบาง ข้อมูลจำนวนมหาศาลในสัปดาห์นี้ได้ลดโอกาสในการเติบโตตามความคาดหวังที่มีอยู่ อัตราการเติบโตของ GDP ในไตรมาส 4 คาดว่าจะอยู่ที่ 7% เพิ่มขึ้น 3 เท่าจาก 2.3% ในไตรมาส 3 อย่างไรก็ตาม แนวโน้มเงินเฟ้อก็เพิ่มขึ้นเล็กน้อยเช่นกัน การเติบโตที่แข็งแกร่งและระดับ CPI สูงเกือบในรอบ 40 ปี ทำให้การตัดสินใจของ FOMC เป็นเรื่องง่ายขึ้น ในการเร่งลด QE

ตอนนี้ได้มาถึงส่วนที่ยากแล้ว ซึ่งก็คือการกำหนดเวลาและจังหวะของการสิ้นสุดและการกระชับนโยบาย ขณะนี้ตลาดกำลังคาดหวังการสิ้นสุดในเดือนพฤษภาคมหรือมิถุนายน โดยมีการขึ้นอัตราดอกเบี้ย 0.25% และอาจเพิ่มขึ้นอีกสองครั้งในปีนี้

ปฏิทินเศรษฐกิจที่เบาบางในสัปดาห์แบบย่อ ประกอบด้วยการเผยแพร่ระดับบนสุด การประมูลพันธบัตรระยะสั้น มูลค่า 169 พันล้านดอลลาร์ จะเป็นบททดสอบที่น่าสนใจเกี่ยวกับความต้องการของนักลงทุน เนื่องจากความกดดันที่ขัดแย้งกันหลายประการ ความต้องการความปลอดภัยของพันธบัตรและผลตอบแทนที่สูงขึ้น พร้อมกับการลดอุปทานเพิ่มเติมจะช่วยให้อัตราผลตอบแทนสูงสุด แต่ความเสี่ยงจากภาวะเงินเฟ้อที่คงอยู่ การลด QE และการปรับขึ้นอัตราดอกเบี้ยของเฟด ในที่สุดจะผลักดันให้อัตราดอกเบี้ยสูงขึ้น สำหรับการประมูลเหล่านี้ ปริมาณทั้งหมดลดลง 7 พันล้านดอลลาร์จากเดือนที่แล้ว เนื่องจากความต้องการกู้ยืมที่เกี่ยวข้องกับโรคระบาดลดลงอย่างมาก อายุ 2 ปี ปิดที่ 0.028% ถูกกว่าในวันพฤหัสบดีที่ 0.745% จุดแวะพักจะสูงที่สุดนับตั้งแต่ 1.188% จากวันที่ 25 กุมภาพันธ์ 2020 ระยะเวลา 5 ปีเพิ่มขึ้น 0.026% ที่ 1.270% อายุ 7 ปีเพิ่มขึ้น 0.03% ที่ 1.425% ไม่ชัดเจนว่าอัตราดังกล่าวจะน่าดึงดูดพอที่จะดึงดูดความต้องการที่แข็งแกร่ง โดยเฉพาะอย่างยิ่งในช่วงวันหยุดยาว

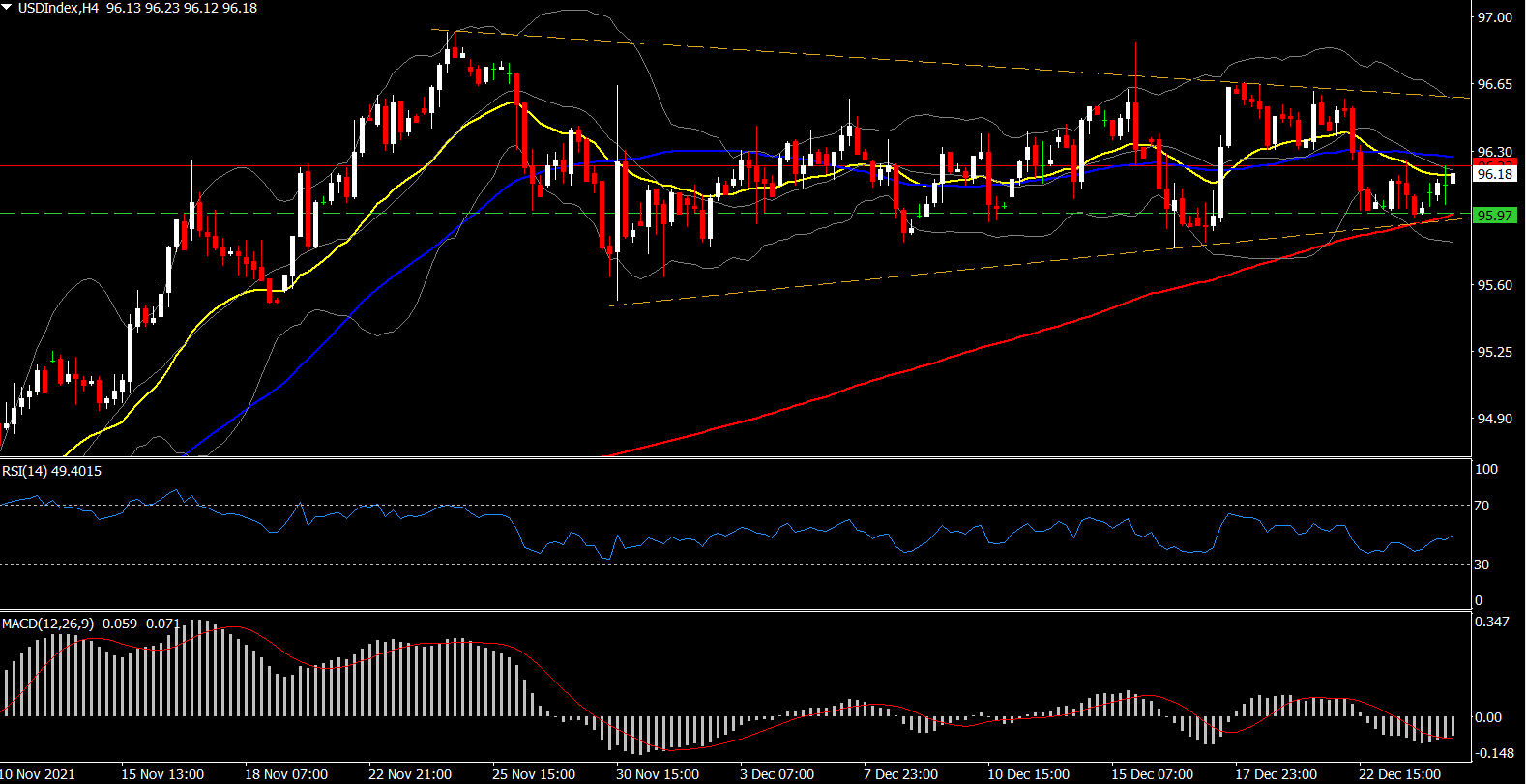

ดอลลาร์สหรัฐยังคงอยู่ในกรอบ ในช่วงเริ่มต้นของสัปดาห์ที่สั้นลงอีกสัปดาห์หนึ่ง โดย USDIndex อยู่ที่ 96.18 ลอนดอน แคนาดา ออสเตรเลีย และฮ่องกง เป็นตลาดที่ยังคงปิดทำการในช่วงวันหยุดสุดสัปดาห์คริสต์มาสที่ขยายออกไป ข้อมูลขาเข้าเมื่อวันพฤหัสบดีที่แล้วผสมกัน ซึ่งเห็นว่าการขอรับสวัสดิการว่างงานอยู่ใกล้ระดับต่ำสุดของแนวโน้ม ในขณะที่รายได้ส่วนบุคคลและการบริโภคสอดคล้องกับการคาดการณ์ คำสั่งซื้อที่คงทนเกินความคาดหมายแม้ว่าจะไม่คาดว่าจะมียอดขายบ้านใหม่ลดลง สหรัฐอเมริกาปิดทำการในวันศุกร์เนื่องในวันคริสต์มาส

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Andria Pichidi

Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา