ในที่สุดปี 2022 ก็ได้เริ่มต้นขึ้น และที่เด่นชัดที่สุดคือการเปลี่ยนไปสู่การปรับนโยบายให้เป็นมาตรฐานจากธนาคารกลางหลัก แน่นอนว่ามีคำถามมากมายสำหรับนักลงทุนในปี 2022 ซึ่งรวมถึงความไม่แน่นอนของโควิด การปรับนโยบายการเงินให้เป็นมาตรฐาน อัตราเงินเฟ้อ การเติบโตเทียบกับมูลค่า และการปราบปรามด้านกฎระเบียบของจีน ตลอดจนความเสี่ยงด้านภูมิรัฐศาสตร์ต่างๆ แต่ปัจจุบันตลาดต่างให้ความสนใจกับปฏิทินประจำสัปดาห์นี้ ซึ่งเต็มไปด้วยข้อมูลสำคัญ ซึ่งรวมถึงการประชุม OPEC+ รายงานการจ้างงานของสหรัฐฯ และรายงานการประชุมของ FOMC

การเติบโตอย่างแข็งแกร่งของสหรัฐ นอกเหนือจากแรงกดดันด้านเงินเฟ้อที่เพิ่มขึ้นอย่างต่อเนื่อง ทำให้เกิดการเปลี่ยนแปลงครั้งใหญ่จาก FOMC เมื่อฤดูใบไม้ร่วงปีที่แล้ว เนื่องจากนโยบายเปลี่ยนจากอัตราการผ่อนคลายไปเป็นการปรับขึ้นอัตราดอกเบี้ย 3 ครั้งในปี 2022 ในเวลาไม่กี่เดือน ตลาดกำหนดราคาการกระชับสามครั้งสำหรับปีนี้ และ dots ของ Fed ในเดือนกันยายน SEP ตามการนำนั้น ความสนใจจะอยู่ที่ข้อมูลที่กำลังจะมีขึ้น เพื่อช่วยกำหนดระยะเวลาของการขึ้นดอกเบี้ย โดยราคากับกองทุนของเฟดซึ่งสะท้อนถึงความเป็นไปได้ในการเพิ่มอัตราดอกเบี้ยในเดือนพฤษภาคม

รายงานการจ่ายเงินเดือนนอกภาคเกษตรในเดือนธันวาคมจะเป็นที่รอคอยอย่างใจจดใจจ่อ เนื่องจากเป็นจุดศูนย์กลางสำหรับจุดยืนด้านนโยบายของเฟด สะท้อนให้เห็นถึงการปรับปรุงในตลาดแรงงาน ตอนนี้การจ่ายเงินเดือนได้ฟื้น 83% ของงานที่สูญเสียไปในเดือนมีนาคมและเมษายนของปี 2020 ในขณะที่ชั่วโมงทำงานฟื้นคืนขนาดใหญ่กว่า 93% ของงานที่ลดลง ความเร็วของการฟื้นตัวทำให้เฟดประหลาดใจ และปัจจัยที่นำไปสู่การเร่งลด QE และเร่งความเร็วในเดือนที่แล้ว เราคาดว่าการจ้างงานจะเพิ่มขึ้นอีกในเดือนธันวาคมโดยเพิ่มขึ้น 440k หลังจากเพิ่มขึ้น 210k ในเดือนพฤศจิกายน 546k ในเดือนตุลาคม และ 379k ในเดือนกันยายน อัตราว่างงานน่าจะทรงตัวที่ 4.2% เป็นเดือนที่สอง ลดลงจาก 4.6% ในเดือนตุลาคม ชั่วโมงทำงานคาดว่าจะเพิ่มขึ้น 0.2% ในขณะที่สัปดาห์ทำงานลดลงเหลือ 34.7 จาก 34.8 ในเดือนพฤศจิกายน รายได้เฉลี่ยต่อชั่วโมงคาดว่าจะเพิ่มขึ้น 0.4% หลังจากเพิ่มขึ้น 0.3% ในเดือนพฤศจิกายนและ 0.4% ในเดือนตุลาคม แต่การขึ้นค่าจ้างปีต่อปีน่าจะลดลงเหลือ 4.2% จาก 4.8% เนื่องจากการเปรียบเทียบที่ยาก

ดัชนี ISM ภาคการผลิตในวันพรุ่งนี้คาดว่าจะลดลงสู่ระดับ 60.5 ที่ยังคงแข็งแกร่งในเดือนธันวาคม หลังจากเพิ่มขึ้น 0.3 จุดเป็น 61.1 ในเดือนพฤศจิกายน ดัชนีนี้อยู่เพียงเล็กน้อยจากระดับสูงสุดในรอบ 18 ปีที่ 64.7 จากเดือนมีนาคม ในวันพฤหัสบดี ดัชนี ISM-PMI เดือนธันวาคม คาดว่าจะร่วงลงสู่ระดับ 66.0 ตามการเพิ่มขึ้น 2.4 จุดสู่ระดับสูงสุดเป็นประวัติการณ์ที่ 69.1 ในเดือนพฤศจิกายน แม้ว่าจะมีการลดลง แต่เราคาดว่าข้อมูล ซึ่งรวมถึงรายงานระดับภูมิภาคต่างๆ จะยังคงออกจากเส้นทางความเชื่อมั่นโดยรวมในแง่ดี อันที่จริง มาตรการส่วนใหญ่ยังคงอยู่ที่เดิมหรือใกล้ระดับสูงสุดเป็นประวัติการณ์ตลอดไตรมาสที่ 4 เนื่องจากการสร้างสินค้าคงคลังใหม่และการหยุดชะงักของห่วงโซ่อุปทานทำให้โรงงานต่างๆ มีอำนาจในการกำหนดราคาที่สูงขึ้น

นอกเหนือจากข้อมูลระดับหนึ่งแล้วการพูดของเจ้าหน้าที่เฟด จะกลับมาพร้อมกับผู้กำหนดนโยบายสองสามคนพูดในการประชุมประจำปีของสมาคมเศรษฐกิจอเมริกันในสัปดาห์นี้ ไฮไลท์จะเป็นความคิดเห็นจาก Bullard ซึ่งเป็นหนึ่งใน FOMC ที่มีแนวคิด hawkish (กระชับนโยบาย) และผู้ที่จะเข้าสู่สถานะการลงคะแนนในปีนี้ เขาจะหารือเกี่ยวกับนโยบายการเงินและเศรษฐกิจในวันพฤหัสบดีนี้ Daly ซึ่งมีแนวคิด dovish (คงการผ่อนคลาย) เป็นผู้ที่ไม่ได้ลงคะแนนเสียง จะพูดเกี่ยวกับนโยบายในสภา AEA วันศุกร์เช่นกัน Bostic มีกำหนดที่จะพูดเช่นกัน รายงานการประชุม FOMC ของการประชุมนโยบายวันที่ 13-14 ธันวาคมในวันพุธนี้ จะได้รับการตรวจสอบอย่างละเอียดถี่ถ้วนสำหรับข้อมูลเชิงลึกเพิ่มเติมเกี่ยวกับจุดหมุนของเฟดและการโดดของ dots เพื่อแสดงการขึ้นอัตราดอกเบี้ย 3 ครั้งในปีนี้

แต่สิ่งเหล่านี้จะส่งผลต่อดอลลาร์สหรัฐฯ ในสัปดาห์นี้อย่างไร?

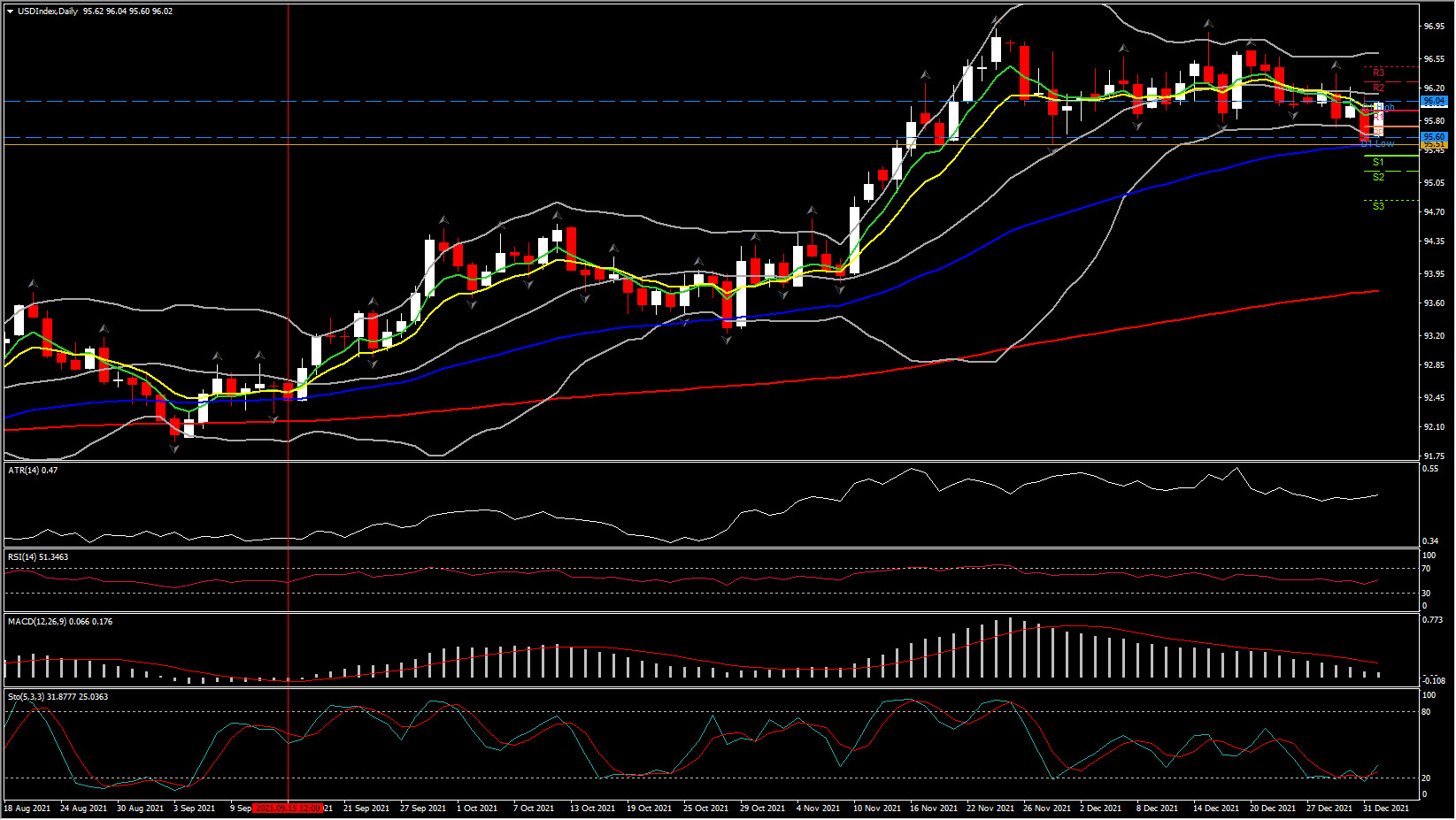

ขณะนี้ ค่าเงินดอลลาร์สหรัฐแข็งค่าขึ้นเมื่อเทียบกับคู่สกุลเงินหลัก เนื่องจากอารมณ์ตลาดที่ดีกว่า ทำให้หุ้นและอัตราผลตอบแทนพันธบัตรรัฐบาลปรับตัวสูงขึ้นในวันแรกของการซื้อขายปี 2022 ตลาดหุ้นอยู่ในสภาวะปกติ โดย CAC 40 เพิ่มขึ้น 1.18% และ GER30 สูงขึ้น 0.93% USDIndex ดีดตัวขึ้นเป็น 96 จากระดับต่ำสุดที่ 95.55 โดยยังคงแนวรับที่ 95.50 (SMA 50 วัน) ไว้โดยไม่มีใครแตะต้องเป็นเวลานานกว่า 2 เดือน

แม้ว่าด้านเทคนิคจะชี้ไปที่การสวิงในกรอบสำหรับสินทรัพย์นี้ เนื่องจาก MA และ BB แบนราบซึ่งบ่งชี้ว่ามีการพักตัวสร้างงาน ควบคู่ไปกับ RSI และ MACD ที่ใกล้ศูนย์ จากมุมมองพื้นฐานในรายงานการประชุม FOMC ในสัปดาห์นี้และการจ้างงานสามารถเพิ่มค่าเงินดอลลาร์ได้ รายงานที่แข็งแกร่งอีกฉบับหนึ่งจะเพียงพอที่จะยืนยันต่อเฟดอีกครั้ง ถึงการเติบโตทางเศรษฐกิจและการจ้างงานที่เพิ่มขึ้น ในขณะที่ยังช่วยลดอัตราเงินเฟ้อ

Omicron ยังคงเป็นตัวขับเคลื่อนหลัก แม้ว่าจะมีความหวังอยู่เสมอว่าการกลายพันธุ์ที่แพร่เชื้อได้มากกว่า แต่นำไปสู่การเข้ารับการรักษาในโรงพยาบาลที่น้อยลงหมายถึงกำลังมองเห็นการสิ้นสุดของการระบาด ซึ่งช่วยเพิ่มความคาดหวังว่าว่าจะเป็นผลดีต่อตลาดหุ้น อัตราผลตอบแทนพันธบัตรรัฐบาล และดอลลาร์สหรัฐฯ ในขณะที่การเทรดความเสี่ยงลดลง

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Andria Pichidi

Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา