การซื้อขายขาดความสดใสในวันพุธ และมีการพักตัวสร้างฐานในช่วงกลางสัปดาห์เนื่องจากตลาดสมดุลกับความเป็นจริงใหม่กับ FOMC ในการทำให้นโยบายเป็นปกติ ความเชื่อมั่นได้กลับมาระมัดระวังอีกครั้ง และตลาดทุนในเอเชียผันผวนอย่างหวุดหวิดในขณะนี้ โดยดัชนีพยายามดิ้นรนเพื่อเพิ่มกำไรเมื่อวานนี้ หุ้นกลุ่มเทคโนโลยีของจีนร่วงลงหลังจากพุ่งขึ้นเมื่อวานนี้ และ ปัญหาของบริษัทอสังหาริมทรัพย์ของจีน กลับมาอยู่ในความสนใจอีกครั้งก่อนจะมีการจ่ายเงินก้อนใหญ่

- USD (USDIndex 94.80) – การลดลงทำลายกรอบราคาในรอบ 2 เดือน – อัตราเงินเฟ้อ (การกระโดดครั้งใหญ่ที่สุดนับตั้งแต่มิถุนายน 1982) ไม่ได้สร้างความประหลาดใจและยังคงรักษาความคาดหมายไว้สำหรับการปรับขึ้นอัตราดอกเบี้ยของเฟด หรือไทม์ไลน์ในการปรับขึ้นอัตราดอกเบี้ยครั้งแรกในเดือนมีนาคม

- ผลตอบแทนพันธบัตรสหรัฐฯ อายุ 10 ปีอยู่ที่ 1.74%

- ผู้พัฒนาอสังหาริมทรัพย์ของจีน Sunac China Holdings Ltd วางแผนที่จะระดมทุน 4.52 พันล้านดอลลาร์ฮ่องกง (580.09 ล้านดอลลาร์) จากการขายหุ้นเพื่อชำระคืนเงินกู้และวัตถุประสงค์ทั่วไปขององค์กร

- หุ้นบริษัทพัฒนาอสังหาริมทรัพย์ ยังคงซื้อขายลดลงในช่วงบ่าย ท่ามกลางรายงานของ Bloomberg ว่าธนาคารที่ใหญ่ที่สุดหลายแห่งของประเทศ ได้เลือกใช้การจัดหาเงินทุนสำหรับโครงการอสังหาริมทรัพย์ด้วยการจัดหาเงินทุนของรัฐบาลท้องถิ่นมากขึ้น

- ตลาดหุ้น – ในขณะเดียวกัน Topix และ JPN225 ลดลง -0.7% และ -1% ตามลำดับ ASX สามารถขยับสูงขึ้น 0.5%, แต่ Hang Seng และ CSI 300 ลดลง -0.07% และ -1.4% ตามลำดับ

- USOil – ลดลงที่ 81.58 จาก highs 82.40 , หลังจากข้อมูลสต็อกน้ำมันดิบของ EIA ได้รับผลกระทบจากโอไมคร่อน

- ทองคำ – วนเวียนเหนือ $1820, เนื่องจากดอลลาร์สหรัฐฯ และผลตอบแทนพันธบัตรลดลง หลังจากข้อมูลเงินเฟ้ออาจบีบให้จำเป็นต้องเร่งปรับขึ้นอัตราดอกเบี้ยเร็วขึ้น

- นายกรัฐมนตรี Boris Johnson ขอโทษที่เข้าร่วมงานปาร์ตี้ในสวนดาวนิง สตรีท ระหว่างการล็อกดาวน์จากไวรัสโคโรน่า

- ตลาด FX – EURUSD อยู่ที่ 1.1449, USDJPY วนเวียนที่ 115.30, Cable อยู่ที่ 1.3711, โดยทั่วไปแล้วปอนด์ได้แรงหนุนท่ามกลางสัญญาณที่นายกรัฐมนตรี Johnson น่าจะรอดจากเรื่องอื้อฉาวอีกครั้ง

ยุโรปเปิด: ฟิวเจอร์ Bund อายุ 10 ปี เดือนมีนาคมลดลง -8 จุด ฟิวเจอร์สของสหรัฐฯก็ลดลงเช่นกัน ในตลาดเงินสดพันธบัตรอายุ 10 ปีมีกำไรก่อนหน้านี้ และไม่เปลี่ยนแปลงระหว่างวัน ที่ 1.74% ในขณะนี้ หุ้นส่วนใหญ่ปรับตัวดีขึ้นในเอเชีย โดยหุ้นกลุ่มเทคโนโลยีเริ่มฟื้นตัวหลังจากตลาดหุ้นวอลล์สตรีทปรับตัวสูงขึ้นเมื่อวานนี้ การเคลื่อนไหวของธนาคารกลางและพัฒนาการของไวรัสยังคงเป็นประเด็นสำคัญ และในขณะที่ฟิวเจอร์ส GER30 และ UK100 กำลังเพิ่มขึ้นเล็กน้อย ฟิวเจอร์สของสหรัฐฯ กลับลดลงในวงกว้าง

วันนี้ – ปฏิทินข้อมูลวันนี้นำ PPI เดือนธันวาคม และการขอรับสวัสดิการว่างงานรายสัปดาห์ รวมถึงกำหนดการพูดของเจ้าหน้าที่ ECB บางคน

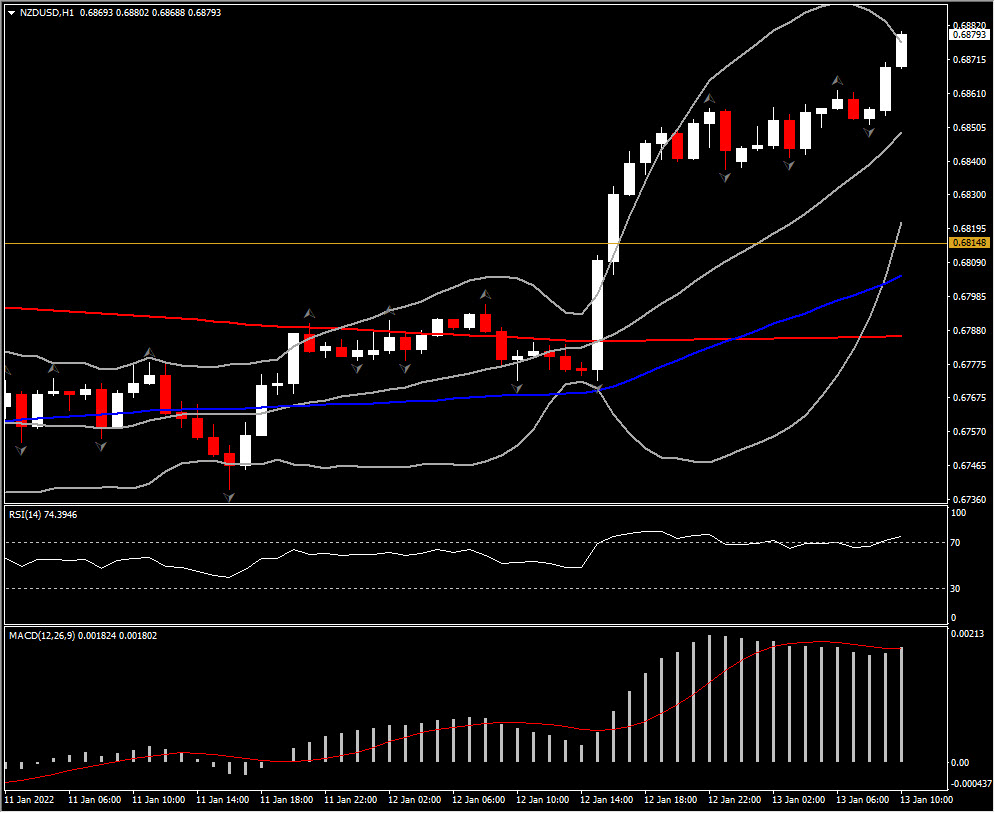

Biggest FX Mover @ (09:30 GMT) NZDUSD (+0.44%) สูงขึ้นเหนือ R1, ไปที่ high 0.6880 MAs เส้นเร็วขนานสูงขึ้น โดย MACD ขยับสูงขึ้น RSI อยู่ที่ 74 และ Stochastics เฉียงขึ้น

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Andria Pichidi

Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา