ตลาดหุ้นปิดสูงขึ้นหลังจากการเริ่มต้นที่อ่อนแอ (S&P500 +0.94%) ข้อมูล PMI แบบผสม พลาดอย่างใหญ่หลวง (-301k) สำหรับ ADP และ CPI ที่บันทึก (5.1%) ในยุโรปที่ค้างจากความเชื่อมั่น ตลาดเอเชียก็ประสบปัญหาเช่นกัน รายได้ที่อ่อนแอจาก Meta, Spotify และการลดลง -24% สำหรับ PayPal USD และ Yields พักตัวสร้างฐาน น้ำมันตรึงกำไรไว้ และ ทองคำ ตรึงมากกว่า $1800 Biden สั่งทหาร 3000 นายไปยังยุโรปตะวันออก

ตลาดจีน ฮ่องกง และตลาดอื่นๆ ยังคงปิดทำการในช่วงวันหยุดปีใหม่ตรุษจีน (ปีเสือ)

- USD (USDIndex 96.10) ขึ้นจาก low 95.77 และ 96.00 ยังคงเป็นระดับที่สำคัญ

- ผลตอบแทนพันบัตรสหรัฐฯ (Yields) อายุ 10 ปี ปิดที่ 1.766 เทรดอยู่ที่ 1.766%

- ตลาดหุ้น – USA500 +43 (+0.94%) 4589 – (PYPL -24.59%, GOOG +7.45%) USA500 ฟิวเจอร์ลดลงที่ 4538 META ขาดทุนมากกว่า 20% หลังชั่วโมงซื้อขาย Santander กำไร 8 เท่า

- USOil – พุ่งขึ้นเหนือ $88.00 จากการที่ OPEC+ คงแผนเพิ่มกำลังผลิต 400k ต่อวัน ตอนนี้อยู่ที่ $86.32 ภายหลังการลดลงของสต็อกน้ำมัน

- ทองคำ – สูงสุดที่ $1810 ตอนนี้กลับไปที่ $1802

- Bitcoin ยังคงต่ำกว่า $40,000 กลับไปทดสอบ $37,000

- ตลาด FX – EURUSD ขึ้นไปที่ 1.1295 USDJPY ขึ้นไปที่ 114.60 และ Cable อยู่ที่ 1.3550

ข้ามคืนที่ผ่านมา – PMI ภาคบริการของญี่ปุ่นพลาดเป้า, การนำเข้าของออสเตรเลียเพิ่มขึ้นอย่างมาก และภาคก่อสร้างดีขึ้น

ยุโรปเปิด – ฟิวเจอร์ Bund อายุ 10 ปีเดือนธันวาคมเพิ่มขึ้น 6 จุด ที่ 168.72 ซึ่งดีกว่าเล็กน้อยเมื่อเทียบกับฟิวเจอร์พันธบัตรอื่นๆ เนื่องจากการหลีกเลี่ยงความเสี่ยงเพิ่มขึ้นอีกครั้งท่ามกลางรายงานที่น่าผิดหวังจากยักษ์ใหญ่ด้านเทคโนโลยี ที่กดดันความเชื่อมั่นในตลาดหุ้น ฟิวเจอร์ส DAX และ FTSE 100 ลดลง -0.4% และ -0.3% และการขายออกที่ -2.3% ใน NASDAQ ทำให้สัญญาซื้อขายล่วงหน้าของสหรัฐฯ ลดลง

ตลาดยุโรปปิดผสมผสานเมื่อวานนี้ หลังจากรายงานเงินเฟ้อยูโรโซนสร้างสถิติใหม่ สร้างแรงกดดันต่อ ECB ก่อนการประกาศในวันนี้

การอ่านค่าสุดท้าย PMI ภาคบริการสำหรับยูโรโซนและสหราชอาณาจักร มีแนวโน้มที่จะเน้นว่าพัฒนาการของไวรัสยังคงส่งผลกระทบต่อภาคส่วนนี้อย่างต่อเนื่องในช่วงต้นปี แต่เจ้าหน้าที่มองโลกในแง่ดีมากขึ้นว่าเศรษฐกิจจะฟื้นตัวอย่างรวดเร็วจากตัวแปรไวรัสล่าสุด เมื่อเทียบกับพื้นหลังนั้น อัตราเงินเฟ้อที่พุ่งสูงขึ้นเริ่มมีความกังวล โดยเฉพาะอย่างยิ่งเมื่อตลาดแรงงานยังคงตึงตัวต่อไป

BoE ได้รับการคาดหมายอย่างกว้างขวางว่าจะมีการขึ้นอัตราดอกเบี้ยอีกครั้งในวันนี้ ในขณะที่ ECB อาจได้เห็นท่าทีการกระชับนโยบาย (hawkish) มากกว่าที่คาดไว้

วันนี้ – PMI ภาคบริการของ ยูโรโซน อังกฤษ และสหรัฐฯ, การใช้สิทธิ์่ว่างงาน, คำสั่งซื้อภาคโรงงาน และ ISM-PMI ภาคบริการ, การประชุมของ BoE และ ECB รายงานรายได้ Amazon, Eli Lilly, Biogen, ConocoPhillips, Penn, BT, Shell, Nokia, ING, Infineon.

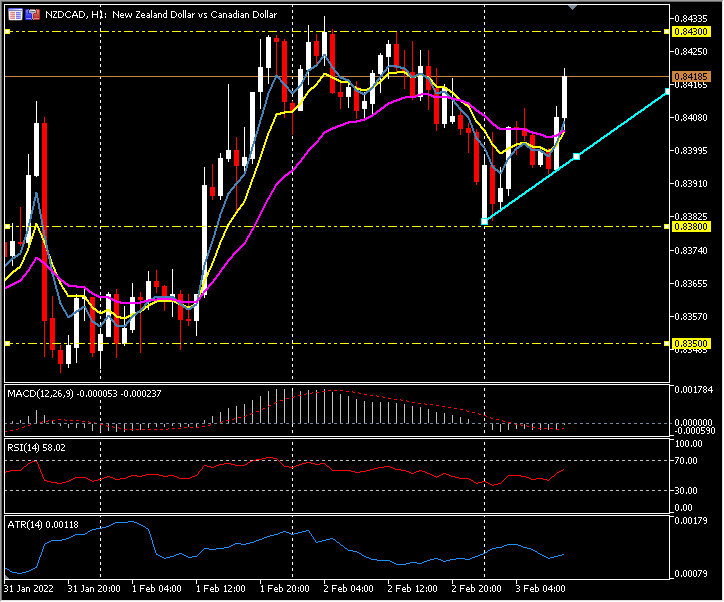

Biggest FX Mover @ (07:30 GMT) NZDCAD (+0.30%) ขยับขึ้นจากระดับสำคัญ 0.8380 มาที่ 0.8415 ตอนนี้ MAs ขนานสูงขึ้น MACD เส้นซิกแนลและฮิสโตแกรมกำลังขึ้น แต่อยู่ต่ำกว่าเส้น 0 RSI 58 และกำลังขึ้น H1 ATR 0.0012 Daily ATR 0.0059

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Stuart Cowell

Head Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา