อัตราผลตอบแทนพันธบัตรทิศทางผสมผสานในกรอบที่แคบเนื่องจากการพักตัวของตลาด โดยต้องจับจุดยืนการกระชับนโยบาย (hawkish) ของ FOMC และธนาคารกลางหลักอื่นๆ ในขณะที่พวกเขาพบแรงหนุนบางส่วนจาก EGBs ขณะที่ Lagarde ประธานของ ECB เน้นว่าการปรับขึ้นอัตราดอกเบี้ยจะไม่เริ่มต้นจนกว่าการซื้อสินทรัพย์จะสิ้นสุดลง การซื้อขายก็ชะลอตัวเช่นกัน เนื่องจากรายงาน CPI กำลังจะมีขึ้นในวันพฤหัสบดี พันธบัตรระยะสั้นทำผลงานได้ดีกว่าเล็กน้อยจากการคัฟเวอร์ชอร์ท เทียบกับการเทขายบางส่วนในวันศุกร์ วอลล์สตรีทผสมปนเปกันและค่อนข้างไร้ทิศทาง แม้จะมีรายงานรายได้ หลังจากพบการเสนอราคาเล็กน้อยในช่วงบ่าย ดัชนีก็ปิดตัวลง น้ำมันร่วงจากความคืบหน้าการเจรจาสหรัฐฯ-อิหร่าน

- USD (USDIndex 95.61) มั่นคง

- ผลตอบแทนพันธบัตรสหรัฐฯ อัตราผลตอบแทน อายุ 2 ปีลดลง 0.02% เป็น 1.288% หลังจากพุ่งขึ้นเพื่อทดสอบ 1.32% ในวันศุกร์ อย่างไรก็ตาม อายุ 10 ปีอยู่ใต้น้ำเพียงชั่วครู่ก่อนจะเพิ่มขึ้นเป็น 1.945% ซึ่งเป็นระดับสูงสุดใหม่นับตั้งแต่ปลายปี 2019

- ตลาดหุ้น – USA500 ( -0.37%) 4487, USA100 (-0.58% ) ฟื้นตัวจาก 14605 (หุ้น Meta ร่วงมากกว่า 5%, Peloton โดดมากกว่า 20% จากรายงานที่น่าซื้อจากสื่อ ซึ่งประกอบด้วย Amazon, Tyson Foods แข็งแกร่งจากผลประกอบการที่เกินคาด, Nvidia เพิ่มขึ้น 1.7% ,Alibaba ร่วงประมาณ 6% หลังจากที่ได้จดทะเบียนผู้ถือหุ้นชาวอเมริกันเพิ่มอีก 1 พันล้านหุ้น) JPN225 และ ASX เพิ่มขึ้น 1.1% และ 0.1% ฟิวเจอร์ GER40 และ UK100 เพิ่มขึ้น 0.1% และ 0.2% ตามลำดับ

- USOil – แบนราบแถว $90.00 ท่ามกลางความกังวลเกี่ยวกับซัพพลายที่ลดลง

- ทองคำ – โดดเป็น 1,823 ดอลลาร์เหนือ SMA 20 วัน ทองคำปรับตัวขึ้น 1.2% ในสัปดาห์ที่แล้ว ถือเป็นการทำผลงานรายสัปดาห์แข็งแกร่งที่สุดนับตั้งแต่เดือนพฤศจิกายน อัตราผลตอบแทนลดลงจากระดับสูงสุดในชั่วข้ามคืน ในขณะที่ USD อ่อนค่าลงเล็กน้อย เพื่อรองรับทองคำ ความตึงเครียดทางการเมืองก็เป็นปัจจัยหนุนเช่นกัน

- Bitcoin ขึ้นต่อที่ $45,485 – บิทคอยน์และดอลลาร์ออสเตรเลียมีกำไรเพิ่มขึ้นเมื่อตลาดตราสารทุนปรับตัวขึ้นในยุโรป

- ตลาด FX – EURUSD ขึ้นไปที่ 1.1405, USDJPY ขึ้นไป 115.48 และ Cable ไปที่ 1.3520

ชั่วข้ามคืน – ASX ทำได้ดีกว่า โดยได้แรงหนุนจากราคาสินแร่เหล็กที่พุ่งสูงขึ้น ซึ่งช่วยกระตุ้นเหมืองขุด การพูดถึงบริษัทต่างๆ ที่จะเพิ่มเข้ามาใน รายชื่อบริษัทที่อาจต้องใช้ใบอนุญาตเพิ่มเติมในการ ซื้อจากหน่วยงานในสหรัฐฯ สร้างแรงกดดันเป็นพิเศษสำหรับ Hang Seng และดัชนีตอนนี้ลดลง -0.99% WTO อนุญาตให้จีน เก็บภาษี 645 ล้านดอลลาร์สหรัฐฯ ต่อสหรัฐฯ

ยุโรปเปิด – ฟิวเจอร์ Bund อายุ 10 ปีเดือนมีนาคมลดลง 8 จุด ซึ่งดีกว่าเล็กน้อยเมื่อเทียบกับพันธบัตรอื่นๆ เนื่องจากอัตราผลตอบแทนยังคงเพิ่มขึ้นในตลาดเงินสด Lagarde ล้มเหลวในการต่อต้านการเก็งกำไรสำหรับการสิ้นสุดการซื้อสินทรัพย์สุทธิก่อนกำหนด และเริ่มการขึ้นอัตราดอกเบี้ยอย่างรวดเร็วเมื่อวานนี้ และพันธบัตรหลักของยูโรโซนมีแนวโน้มที่จะยังคงดิ้นรนต่อไป

วันนี้ – ปฏิทินวันนี้ค่อนข้างเบาบาง และไม่มีผลกระทบต่อความคาดหวัง รายงานการค้าเดือนธันวาคม ครบกำหนดรายงาน ปฏิทินรายได้ประกอบด้วยรายงานจาก Pfizer, BP, S&P, Fiserv, Thomson Reuters, Coinbase, Centene, KKR, Chipotle, DuPont, Sysco, Yum! แบรนด์, Transdigm, Cenovus Energy, Warner Music, FleetCor, Incyte และ FMC

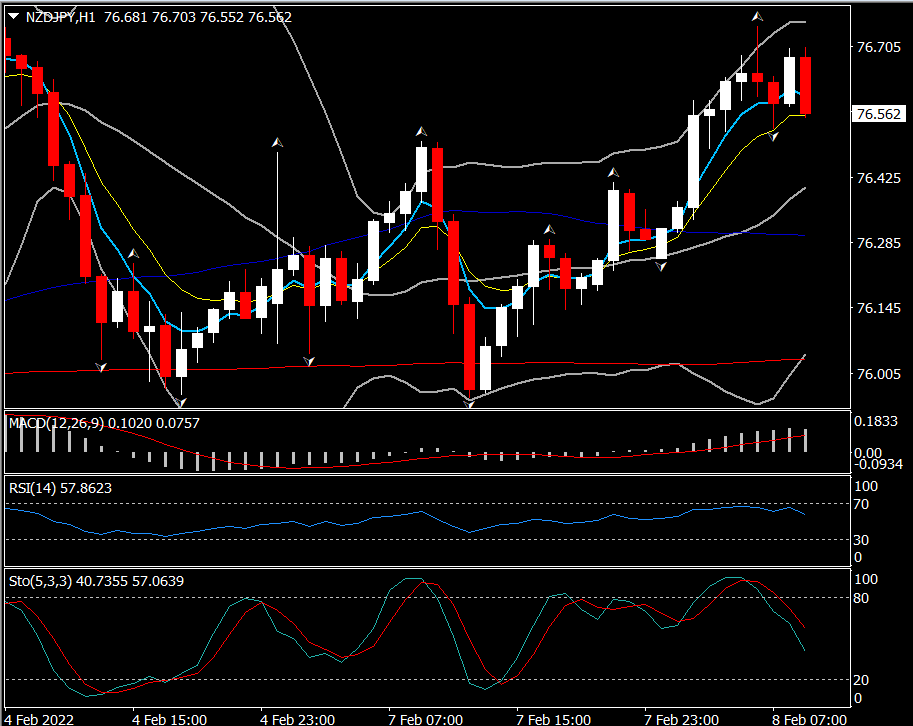

Biggest FX Mover @ (07:30 GMT) NDZJPY (+0.46%) ขยับขึ้นไปที่ 76.75 และเป็นการกลับไปทดสอบเส้น 20 DMA เป็นวันที่ 4 แล้ว MAs เส้นเร็วขนานต่ำลง MACD เส้นซิกแนลและฮิสโตแกรมกำลังตัดลง แต่ยังอยู่เหนือเส้น 0 อย่างมีนัยสำคัญ RSI ย่อต่ำลงที่ 57

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Andria Pichidi

Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา