ตลาดหุ้นสหรัฐลดลงกระทั่งตลาดปิด (US30 -622 จุด) หลังจากวันที่อ่อนแอ ข้อมูลของสหรัฐอเมริกาต่ำกว่าที่คาด Phily Fed 16.0 เทียบกับ 23.2 การอ้างสิทธิ์ว่างงาน 248K เทียบกับ 217k และข้อมูลที่อยู่อาศัยผสมกัน USD เย็นลงจากแรงซื้อ safe-haven ราคาทองคำ ขึ้นทดสอบ 1900 ดอลลาร์ น้ำมัน ยังคงต่ำกว่า 90.00 ดอลลาร์ ผลตอบแทนพันธบัตรขยายออกข้างอีกครั้งที่ระดับสูง ตลาดเอเชียร่วงลงเช่นกัน Nikkei -0.43%, ASX ผลงานแย่ที่สุด -1.0% การกล่าวอ้างและการโต้แย้งเมื่อวานนี้ ใครยิงใคร รัสเซียขับไล่นักการทูตสหรัฐฯ และวันนี้มีรายงานการถอนทหารและรถถัง (30) เพิ่มเติม นอกจากนี้ “หากไม่มีรัสเซียบุกยูเครน” Blinken และ Lavrov จะพบกันในปลายสัปดาห์หน้า

- USD (USDIndex 95.75) อยู่ในกรอบพักสร้างฐาน วันพุธและ low วันศุกร์ที่ 95.65

- ผลตอบแทนพันธบัตรสหรัฐฯ อายุ 10 ปี เย็นลงกระทั่งปิดที่ 1.97% ตอนนนี้ซื้อขายลดลงที่ 1.998%, อายุ 2 ปียังสูง

- หุ้น – USA500 -95 จุด (-2.12%) 4380 – (NVDA -7.56%, FB -4.02% TSLA -5.0%, WMT + 4.01% (รายได้เกินคาดและปันผลเพิ่มขึ้น) – US500 ฟิวเจอร์ ตอนนี้ฟื้นมาที่ 4396

- USOil – สูงสุดที่ $91.00, ตอนนี้กลับไปอยู่ต่ำกว่า $90.00 และตอนนี้ซื้อขายที่ $89.20 low ของวันพุธและวันศุกร์ที่ 88.00

- ทองคำ – ขยับขึ้นทะลุระดับจิตวิทยา $1900 ในช่วงแรก เพื่อทดสอบ highs 2021 ตอนนี้กลับไปที่ $1892

- Bitcoin หลุดออกจากกรอบ $42k-45K และลงไปทดสอบการซื้อขายที่ $40K

- ตลาด FX – EURUSD กลับตัวแถว 1.1365, USDJPY ทะลุต่ำกว่า 115.00 สู่ low รอบ 10 วันที่ 114.78 ตอนนี้กลับไปที่ 115.10 Cable ทะลุ 1.3600 และซื้อขายที่ 1.3625

ข้ามคืนที่ผ่านมา – JPY ได้รับผลกระทบจากข้อมูล CPI ที่อ่อนตัวลง (0.2% เทียบกับ 0.3% และ 0.5% ก่อนหน้านี้) Fed สายเหยี่ยว Mester กล่าวว่าอัตราดอกเบี้ยควรเพิ่มขึ้นอย่างรวดเร็ว และงบดุลจะต้องลดลงอย่างรวดเร็วกว่าที่มันเคยเกิดความผิดพลาดทางการเงินก่อนหน้านี้ ไม่มีอะไรใหม่แต่เน้นเสียงหวือหวาและความกดดันที่ต้องทำมากกว่า ยอดค้าปลีกในสหราชอาณาจักร แข็งแกร่งกว่าที่คาดการณ์ไว้ 1.9% เทียบกับ 1.1% แต่ ตัวเลขเดือนธันวาคมถูกแก้ไขลงเหลือ -4.0% จาก -3.7% คริสต์มาสแย่สำหรับผู้ค้าปลีกในสหราชอาณาจักร CPI ของฝรั่งเศส ตามคาดและไม่เปลี่ยนแปลงที่ 0.3%

ยุโรปเปิด – สัญญาฟิวเจอร์ Bund อายุ 10 ปีเดือนมีนาคมลดลง -13 จุด สัญญาซื้อขายล่วงหน้าของสหรัฐฯ ก็ลดลงเช่นกัน แต่ทำได้ดีกว่า โดยมีรายงานการประชุมระหว่างสหรัฐฯ กับรัสเซียตามที่วางแผนไว้ ซึ่งจะช่วยเพิ่มความเชื่อมั่นและกระตุ้นความเชื่อมั่นในตลาดหุ้น ความต้องการ Safe Haven กำลังลดลง และ DAX และ FTSE 100 ฟิวเจอร์ เพิ่มขึ้น 0.3% ในขณะที่ NASDAQ เพิ่มขึ้น 0.7% ทำให้ราคาฟิวเจอร์สของสหรัฐฯ สูงขึ้น ไม่ใช่ว่าความกระวนกระวายใจของยูเครนจะได้รับการแก้ไข และตลาดจะจับตาดูพัฒนาการอย่างอย่างเบื่อหน่าย สำหรับตอนนี้แม้ว่าพวกเขาดูเหมือนจะเต็มใจที่จะซื้อตามหัวข้อข่าว ซึ่งมีแนวโน้มว่าผลตอบแทนพันธบัตรจะพุ่งสูงขึ้นในช่วงเริ่มต้นของเซสชั่น EGBs ได้ขยับขึ้นอย่างน่าแปลกใจในสัปดาห์นี้ เนื่องจากเจ้าหน้าที่ให้คำมั่นว่าจะมีความระมัดระวังและค่อยเป็นค่อยไป ในขณะที่พวกเขาเตรียมที่จะยกเลิกมาตรการกระตุ้น

วันนี้ – ยอดขายบ้านรอดำเนินการของสหรัฐฯ, ความเชื่อมั่นผู้บริโภคยูโรโซน, การพูดของ Fed Williams, Brainard, Evans; ECB Elderson, Panetta. รายงานรายได้ NatWest; Allianz, EDF, Deere

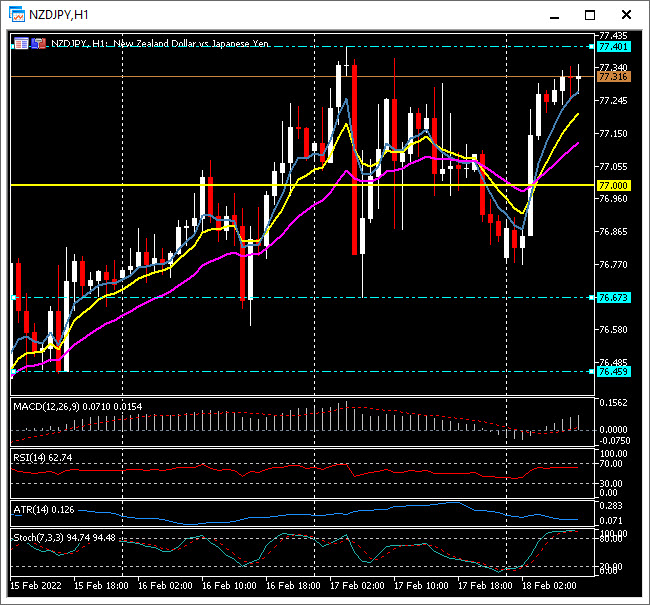

Biggest FX Mover @ (07:30 GMT) NZDJPY (+0.58%) ขยับขึ้นจาก lows วันจันทร์ 75.86 มาที่ 0.77.35 ในตอนนี้ MAs ขนานสูงขึ้น MACD เส้นซิกแนลและฮิสโตแกรมอยู่เหนือเส้น 0 อย่างมานัยสำคัญ RSI 63.25 และกำลังขึ้น Stochs อยู่ในโซน overbought, H1 ATR 0.123 Daily ATR 0.755

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Stuart Cowell

Head Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา