USDINDEX, Daily.

USDIndex เพิ่มขึ้นอย่างรวดเร็วสู่ระดับสูงสุดที่ 98.92 (ตอนนี้อยู่เหนือ 99.00) และปิดสัปดาห์ขึ้น +0.40% (98.44 ดอลลาร์) ในวันศุกร์ การร่วงลงของหุ้นทั่วโลกท่ามกลางความกังวลด้านภูมิรัฐศาสตร์ที่แย่ลงในยูเครน ส่งผลให้สกุลเงินดอลลาร์กลายเป็นที่ต้องการในฐานะสกุลเงินที่ปลอดภัย ค่าเงินดอลลาร์ยังได้รับการสนับสนุนจากรายงานการจ้างงาน Non Farm เดือนกุมภาพันธ์ซึ่งเพิ่มขึ้น +678,000 สูงกว่า +423,000 ที่คาดการณ์ไว้ นอกจากนี้ อัตราการว่างงาน ในเดือนกุมภาพันธ์ลดลง -0.2 สู่ระดับต่ำสุดในรอบ 2 ปีที่ 3.8% เหนือความคาดหมายที่ 3.9%

นอกจากความตึงเครียดทางการเมืองที่ร้อนแรง ซึ่งมีรายงานว่ารัสเซียเปิดฉากการโจมตีทางทหารในโรงไฟฟ้านิวเคลียร์ในยูเครน และสหรัฐฯ กำลังพิจารณาที่จะห้ามการนำเข้าน้ำมันดิบจากรัสเซีย สหรัฐอเมริกานำเข้าน้ำมันจากรัสเซียค่อนข้างน้อย แต่ตลาดสินค้าโภคภัณฑ์พลังงานเป็นตลาดโลก ซึ่งหมายความว่าการเปลี่ยนแปลงของราคาในส่วนใดส่วนหนึ่งของโลกจะส่งผลต่อการจ่ายต้นทุนพลังงานในส่วนอื่นๆ

ภูมิรัฐศาสตร์

ในขณะเดียวกัน การรุกรานยูเครนของรัสเซียได้ส่งผลกระทบอย่างรุนแรงต่อตลาดการเงินโลก ทำให้ปริมาณการซื้อขายและความผันผวนสูงขึ้น แม้ว่าการพึ่งพาการค้าของสหรัฐฯ ในผลิตภัณฑ์รัสเซียและยูเครนมีจำกัดมาก แต่เศรษฐกิจสหรัฐฯ จะยังคงได้รับผลกระทบ สงครามส่งผลให้ราคาสินค้าโภคภัณฑ์รายสัปดาห์พุ่งสูงขึ้นมากที่สุดนับตั้งแต่ปี 1974 และจะทำให้ความท้าทายด้านลอจิสติกส์อันเนื่องมาจากการแพร่ระบาดรุนแรงขึ้น

ราคาสินค้าโภคภัณฑ์ที่สูงขึ้น ปัญหาคอขวดของอุปทานจะขัดขวางการเติบโตทางเศรษฐกิจ ในขณะเดียวกัน สภาวะทางการเงินที่แย่ลงไปอีก จะเท่ากับการตึงตัวของค่าเงิน ซึ่งอาจบังคับให้เฟดชะลอการปรับขึ้นอัตราดอกเบี้ยในอนาคต ธนาคารกลางตั้งข้อสังเกตในรายงานการประชุมครั้งล่าสุดว่าความเสี่ยงด้านภูมิรัฐศาสตร์อาจทำให้ราคาพลังงานโลกสูงขึ้น หรือทำให้สภาวะการขาดแคลนอุปทานทั่วโลกแย่ลง และยังเสี่ยงต่อแนวโน้มการเติบโตด้วย

รัสเซีย เป็นผู้ผลิตน้ำมันและก๊าซธรรมชาติรายใหญ่ และความขัดแย้งทางภูมิรัฐศาสตร์ได้ส่งราคาของพลังงานทั้งสองสูงขึ้นอย่างรวดเร็วในช่วงไม่กี่สัปดาห์ที่ผ่านมา รัสเซียยังเป็นผู้ส่งออกข้าวสาลีรายใหญ่ที่สุดของโลก และเป็นผู้จัดหาอาหารรายใหญ่ไปยังยุโรป ปูตินมองว่าการคว่ำบาตรทางเศรษฐกิจต่อรัสเซียเป็นเหมือนกลองสงคราม วิกฤตการณ์สินค้าโภคภัณฑ์ที่เกิดจากความขัดแย้งอาจมีผลข้างเคียงในการทำให้วัตถุดิบและสินค้ามีราคาแพง ในช่วงที่โลกส่วนใหญ่อยู่ในภาวะวิกฤต ซึ่งรวมถึงอัตราเงินเฟ้อที่เพิ่มสูงขึ้นของสหรัฐฯ อัตราเงินเฟ้อประจำปีในสหรัฐอเมริกาเพิ่มขึ้นเป็น 7.5% ในเดือนมกราคม 2022 ซึ่งสูงที่สุดนับตั้งแต่เดือนกุมภาพันธ์ 1982 เนื่องจากต้นทุนด้านพลังงานที่เพิ่มสูงขึ้น การหยุดชะงักของอุปทานประกอบกับอุปสงค์ที่แข็งแกร่ง หากไม่นับหมวดพลังงานและอาหารที่ผันผวน CPI เพิ่มขึ้น 6% สูงสุดนับตั้งแต่เดือนสิงหาคม 1982

น้ำมันและก๊าซอาจกลายเป็นหัวข้อข่าว แต่ก็ไม่ใช่เพียงเท่านั้น ยูเรเนียม ไททาเนียม แร่เหล็ก เหล็ก แอมโมเนีย พาลาเดียม และนิกเกิล พุ่งขึ้นจากความกลัวว่ารัสเซีย ซึ่งเป็นผู้ส่งออกโลหะรายใหญ่ที่สุดของโลก จะถูกตัดขาดจากตลาดโลก

หากความขัดแย้งยังคงผลักดันความไม่แน่นอนทั่วโลก อาจทำให้นักลงทุนดันค่าเงินดอลลาร์สหรัฐให้แข็งค่าขึ้น และจะส่งผลอย่างชัดเจนต่อดุลการค้าและภาคการลงทุนและการเงินต่างๆ

มุมมองทางเทคนิค

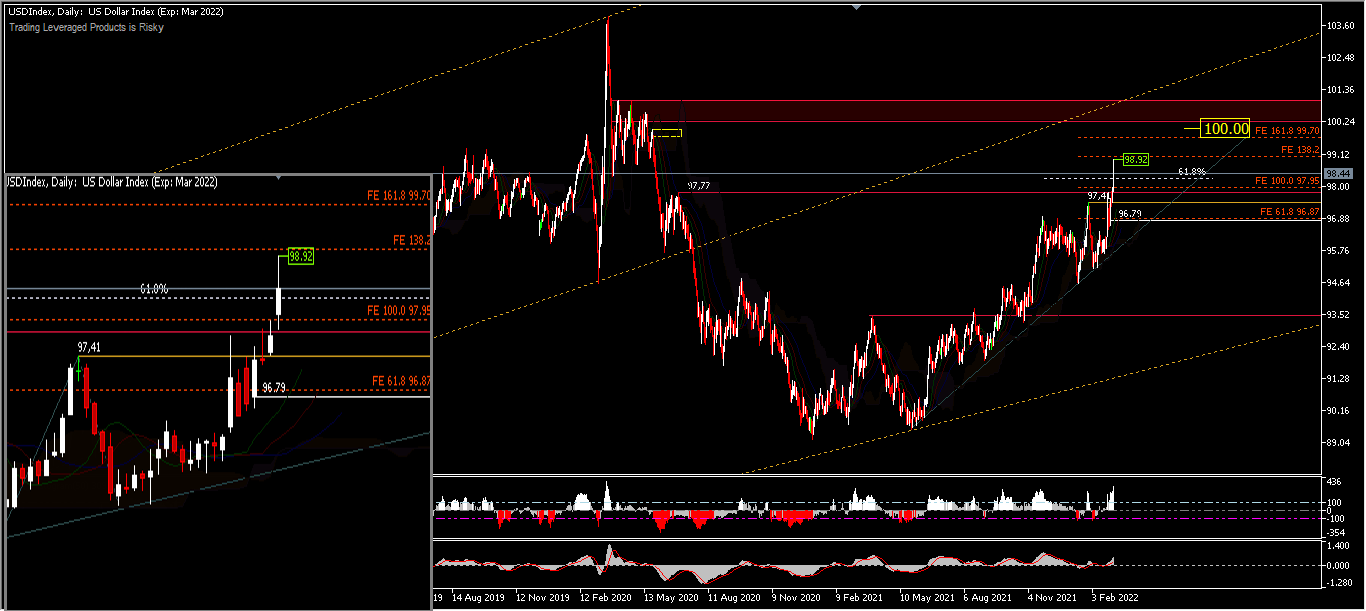

USDIndex ทะลุแนวต้าน 97.41 และ 97.77 แล้ว สิ่งนี้บ่งชี้ถึงการเปลี่ยนแปลงในความสนใจและหันไปหาสินทรัพย์ที่ปลอดภัย ในขณะนี้ ทุกสายตาอยู่ที่ระดับทางจิตวิทยา 100.00

จุดสูงสุดใหม่เกิดขึ้นที่ 98.92 ถอยกลับที่ 98.44 ชั่วคราว แต่ตำแหน่งราคาปัจจุบันยังคงอยู่เหนือแนวต้าน 2 อันที่กล่าวไว้ข้างต้น และเหนือระดับ 61.8% ของ Fibo ตัวชี้วัดทางเทคนิครายวันทั้งหมดอยู่ในโซนสีเขียว การขยับขึ้นต่อไปจะเป็นการทดสอบระดับสูงสุดรายวันที่ 98.92 ดอลลาร์ และการเคลื่อนไหวเหนือระดับนี้จะถูกคาดการณ์ไว้ที่ระดับ Fibo 161.8% ที่ 99.70 ดอลลาร์ (จากการขาดทุน 94.58 – 97.41 และ 95.12) ในขณะที่อยู่ในขาลง ตราบใดที่แนวต้าน 98.92 ดอลลาร์ยังคงอยู่ ในมุมมองขาลง จะแสวงหาความเป็นกลางที่ 97.41 และแนวรับ 96.79 ภาพรวมแนวโน้มยังคงแข็งแกร่ง

จุดสูงสุดใหม่เกิดขึ้นที่ 98.92 ถอยกลับที่ 98.44 ชั่วคราว แต่ตำแหน่งราคาปัจจุบันยังคงอยู่เหนือแนวต้าน 2 อันที่กล่าวไว้ข้างต้น และเหนือระดับ 61.8% ของ Fibo ตัวชี้วัดทางเทคนิครายวันทั้งหมดอยู่ในโซนสีเขียว การขยับขึ้นต่อไปจะเป็นการทดสอบระดับสูงสุดรายวันที่ 98.92 ดอลลาร์ และการเคลื่อนไหวเหนือระดับนี้จะถูกคาดการณ์ไว้ที่ระดับ Fibo 161.8% ที่ 99.70 ดอลลาร์ (จากการขาดทุน 94.58 – 97.41 และ 95.12) ในขณะที่อยู่ในขาลง ตราบใดที่แนวต้าน 98.92 ดอลลาร์ยังคงอยู่ ในมุมมองขาลง จะแสวงหาความเป็นกลางที่ 97.41 และแนวรับ 96.79 ภาพรวมแนวโน้มยังคงแข็งแกร่ง

การเคลื่อนไหวของค่าเงินดอลลาร์สหรัฐจะได้รับอิทธิพลจาก รายงาน ดุลการค้าในวันอังคาร (08/03) ตำแหน่งงานว่างของ JOLTS ในวันพุธ (09/03) และดัชนีราคาผู้บริโภคในวันพฤหัสบดี (10/03) ซึ่งคาดว่าจะร้อนแรงยิ่งขึ้นไปอีก

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Ady Phangestu

Market Analyst – HF Educational Office – Indonesia

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา