Risk On กลับมาอีกครั้งเมื่อวานนี้ เนื่องจากหุ้นปรับตัวขึ้น (NASDAQ +3.59%, Nikkei +3.8%) ตามที่รัฐมตรี รัสเซีย – ยูเครนจะพบกันที่ตุรกี น้ำมัน ดิ่งลง (-12% ณ จุดหนึ่ง) ตามที่ UAE กล่าวว่าจะเพิ่มกำลังการผลิต แต่จะไม่กระทบกลุ่ม OPEC ทองคำ ร่วง 85 ดอลลาร์ รวมถึง JPY และ CHF ร่วงเนื่องจากความต้องการสินทรัพย์ปลอดภัยลดลง (USDJPY อยู่เหนือ 116) USD ร่วงลงเช่นกัน EUR มีวันที่ดีที่สุดในรอบหลายเดือน (EURGBP กลับไปที่ 0.8400) ก่อนการประชุม ECB ทีจะมีขึ้นวันนี้ AUD และ NZD ก็ตรึงราคาซื้อไว้เช่นกัน อัตราผลตอบแทนลดลงและ BTC หยุดอยู่ที่ระดับสำคัญที่ $42k และขาดทุนมากกว่า $2k PPI ญี่ปุ่น ในข้ามคืนลดลงเหลือ 9.3% เนื่องจากการนำเข้าที่สำคัญ

- USD (USDIndex 98.04) เย็นลงจากระดับเหนือ 99.06 เมื่อวานนี้ ไปที่ 97.80 ก่อนจะฟื้นกลับไปที่ 98.00

- ผลตอบแทนพันธบัตรสหรัฐฯ อายุ 10 ปี ขึ้นไปปิดที่ 1.948 – ตอนนี้ลดลงไปที่ 1.934% การประมูลพันธบัตรอายุ 10 ปีเมื่อวานนี้ อยู่ที่ 1.92

- ตลาดหุ้น – USA500 +107 (+2.57%) 4277 US500 ฟิวเจอร์ตอนนี้ลดลงที่ 4270 กลุ่มเทคโนโลยี +5% (Google, MSFT, NFLX และ TWTR) XOM ขาดทุน -5.6% เนื่องจากราคาน้ำมันร่วง Amazon +2.4% ประกาศแตกหุ้น 20-สำหรับ-1

- USOil – ร่วงจาก high วันอังคาร $124.90, มาที่ $99.70 เมื่อวานนี้ และตอนนี้อยู่ที่ $107.50

- ทองคำ – ลดลงจาก high วันอังคารที่ $2070 มาอยู่ที่ $1975 ในตอนนี้

- Bitcoin ทดสอบระดับสำคัญ $42K เมื่อวานนี้ ก่อนจะกลับตัวต่ำกว่า $40k และตอนนี้ซื้อขายที่ $39,300

- ตลาด FX – EURUSD กลับไปอยู่เหนือ 1.1050 , USDJPY ตรึงเหนือ 116.00 และ Cable ตอนนี้ขึ้นไปที่ 1.3190

ยุโรปเปิด – Bund ฟิวเจอร์อายุ 10 ปีเดือนมิถุนายนเพิ่มขึ้น 15 จุดที่ 163.75 ซึ่งดีกว่าฟิวเจอร์สพันธบัตรอื่น อัตราผลตอบแทนขยับสูงขึ้นทั่วเอเชีย แต่กระแสการพลิกกลับในวงกว้างของกลุ่ม safe haven ในเซสชั่นของเมื่อวานได้เริ่มหมดลงแล้ว เนื่องจากมีข้อสงสัยเกี่ยวกับความหวังว่ายูเครนและรัสเซียจะบรรลุข้อตกลง ในการประชุมรัฐมนตรีต่างประเทศในตุรกีในวันนี้ ฟิวเจอร์สของสหรัฐฯ ลดลงอย่างมาก แม้ว่าฟิวเจอร์ส DAX และ FTSE 100 จะเพิ่มสูงขึ้นจากเมื่อวานนี้ การปรับฐานราคาน้ำมันช่วยลดแรงกดดันบางส่วน และอย่างน้อยสำหรับยูโรโซน การสนับสนุนก็มาจากประเทศ ผู้นำของสหภาพยุโรปจะตกลงที่จะออกตราสารหนี้ร่วมกัน เพื่อสนับสนุนนโยบายด้านพลังงานและการป้องกันประเทศ เนื่องจากการรุกรานยูเครนของรัสเซียและการทวีความรุนแรงขึ้น ความตึงเครียดระหว่างชาติตะวันตกและรัสเซีย

พรีวิว ECB – การประชุม ECB ในวันนี้และข้อตกลงร่วมอื่นๆ จะทำให้ธนาคารกลางสามารถ ขยาย เวลาการซื้อสินทรัพย์สุทธิ ซึ่งขณะนี้ส่วนใหญ่คาดว่าธนาคารกลางจะยังคงเปิดกว้างในการประชุมในวันนี้ เนื่องจากมีคำเตือนถึงความกลัวว่าภาวะเศรษฐกิจถดถอยแต่เงินเฟ้อสูงขึ้น (stagflation) ครอบงำประเด็นหลัก ถึงกระนั้น ECB ก็ไม่สามารถทำอะไรได้ และอาจหาวิธีเปลี่ยนกลยุทธ์และเปิดทางให้ขึ้นอัตราดอกเบี้ยในขณะที่ยังคงซื้อพันธบัตร

วันนี้ – CPI สหรัฐฯ, การประกาศและแถลงนโยบายของ ECB (Lagarde), การใช้สิทธิ์สวัสดิการว่างงานรายสัปดาห์, การหารือระหว่างรัฐมัตรต่างประเทศของรัสเซีย-ยูเคนที่ตุกี รวมถึงการประชุมผู้นำอียู และสุนทรพจน์ของ Lowe ผู้ว่าการ RBA

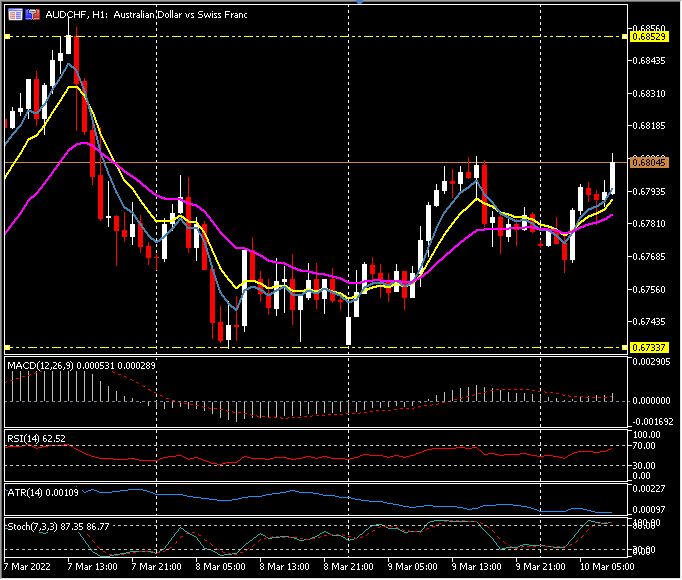

Biggest FX Mover @ (07:30 GMT) AUDCHF (+0.40%) ขยับขึ้นจาก low 0.6735 เมื่อวานนี้ ตอนนี้อยู่เหนือ 0.68.00 MAs ขนานสูงขึ้น MACD เส้นซิกแนลและฮิสโตแกรมตรึงเหนือเส้น 0 RSI 62 และกำลังขึ้น Stochs อยู่ในโซน overbought H1 ATR 0.0011, Daily ATR 0.0070

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Stuart Cowell

Head Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา