ตลาดยังคงมีความผันผวน อย่างมากและมีความไม่แน่นอนมากเกินไป จนไม่สามารถกำหนดราคาได้ดีเพียงพอ อย่างไรก็ตาม สิ่งหนึ่งที่เดิมพันใกล้เคียงอย่างแน่นอนคือ FOMC ปรับขึ้นอัตราดอกเบี้ย 0.25% ในวันพรุ่งนี้ BoE คาดว่าจะเพิ่มจุดไตรมาสในวันพฤหัสบดีเช่นกัน

พันธบัตรมีความแข็งแกร่งขึ้นเล็กน้อย โดยฟื้นตัวจากการสูญเสียล่าสุด แม้ว่าผลตอบแทนจะปรับตัวสูงขึ้นในชั่วข้ามคืน ความกังวลเกี่ยวกับการชะลอตัวของการเติบโต โดยเฉพาะอย่างยิ่งกับ การล็อกดาวน์ของจีน ทำให้มีผู้ซื้อในจังหวะราคาตกต่ำ พันธบัตรอายุ 2 ปี ลดลง 0.027% ที่ 1.835% ในขณะที่อายุ 10 ปี ทรงตัวที่ 2.133% อัตราผลตอบแทนพันธบัตรยุโรปก็ลดลงเล็กน้อยเช่นกัน Gilt ไม่เปลี่ยนแปลงที่ 1.593% โดย Bund ลดลง 0.015% เป็น 0.348% พันธบัตรเอเชียปิดแดง โดยตลาด Antipodean ทำได้ไม่ดีโดยมีอัตราเพิ่มขึ้นประมาณ 0.06% ถึง 0.09%

ราคาน้ำมัน ก็ดิ่งลงเช่นกัน ตราสารทุน ลดลงอย่างรวดเร็วในชั่วข้ามคืน แต่ฟิวเจอร์สหุ้นสหรัฐได้ฟื้นตัวขึ้นเป็นสีเขียว โดยดัชนี USA100 สูงขึ้น 0.4%, USA500 เพิ่มขึ้น 0.2% และ Dow แข็งค่าขึ้นเล็กน้อย ตลาดหุ้นยุโรปกำลังขาดทุนหนักขึ้น แต่หลุดออกจากระดับต่ำสุดแล้ว ข้อมูลของยุโรปเพิ่มเข้ามาท่ามกลางความมืดมนของนักลงทุน ด้วยการลดลงของดัชนีความเชื่อมั่นนักลงทุน ZEW ของเยอรมัน ซึ่งย้ำถึงความเสี่ยงด้านลบ ในทางกลับกัน ข้อมูลแรงงานของสหราชอาณาจักรแข็งแกร่งเกินคาด และจะทำให้ BoE มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยในวันพฤหัสบดี

FOMC จะประชุมในวันนี้และวันพุธ และจะออกแถลงการณ์หลังการประชุมเวลา 18:00 GMT ในวันพุธ ตามที่ระบุไว้ ตลาดคาดว่าจะมีการ ปรับขึ้นอัตราดอกเบี้ย 0.25% ควบคู่ไปกับ การดำเนินการลดขนาด QE ให้เสร็จสิ้น พร้อมการส่งสัญญาณว่ามีแนวโน้มขึ้นอัตราดอกเบี้ยในการประชุมที่จะเกิดขึ้น SEP จะได้รับการอัปเดต แทนที่การคาดการณ์ตั้งแต่เดือนธันวาคม ในการถามตอบ ตลาดจะพยายามวัดอัตราการเร่งรัดที่คาดว่าจะเกิดขึ้นในช่วงที่เหลือของปี 2022 และในปี 2023 รวมถึงความอ่อนไหวของเฟดต่อความกังวลเรื่องการเติบโต ในขณะที่สงครามในยูเครนยังคงดำเนินต่อไป

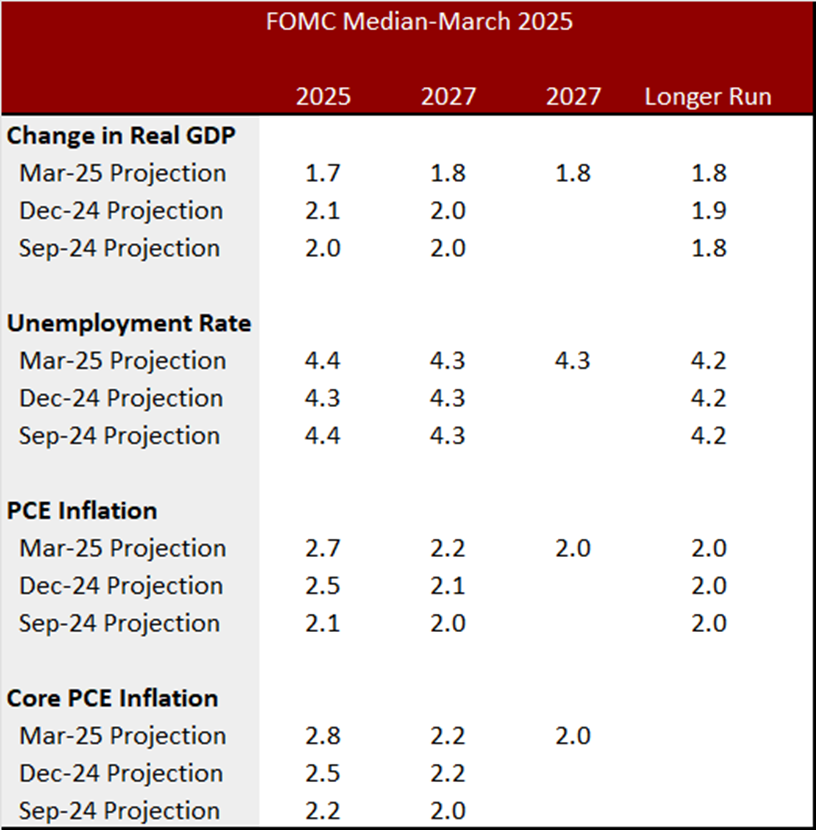

SEP ในเดือนธันวาคม เปิดเผยการปรับปรุงครั้งใหญ่ในการคาดการณ์ของ FOMC สำหรับ GDP และการว่างงานในปี 2021 และการแก้ไขครั้งใหญ่สำหรับประมาณการอัตราเงินเฟ้อในปี 2021 เราคาดว่าจะได้เห็นรูปแบบเดียวกันในการประชุมเดือนมีนาคม สำหรับการคาดการณ์ปี 2022 แม้ว่าจะมีการปรับอัตราเงินเฟ้อที่สูงขึ้นมาก

ประมาณการ GDP เฉลี่ย 2022 ในการประชุมสัปดาห์นี้คาดว่าจะลดลงเหลือ 3.5% จาก 4.0% ในเดือนธันวาคม ประมาณการอัตราการว่างงานเฉลี่ยสำหรับปี 2022 ควรลดลงเหลือ 3.3% จาก 3.5% เนื่องจากอัตราการว่างงานลดลงอย่างมากตั้งแต่การประชุมเดือนธันวาคม

เราได้เห็นการปรับขึ้นอย่างแข็งแกร่งของราคาสินค้าโภคภัณฑ์ และวัสดุก่อสร้างตั้งแต่ต้นปี 2021 ซึ่งได้รับกระแสตอบรับอย่างล้นหลามจากการหยุดชะงักของสงครามในยูเครน เราเห็น CPI เพิ่มขึ้น 7.9% เมื่อเทียบปีต่อปีในเดือนกุมภาพันธ์ เพิ่มขึ้นจาก 7.5% ในเดือนมกราคม ซึ่งเป็นการทำระดับสูงสุดในรอบ 40 ปีติดต่อกัน เราเห็นการเพิ่มขึ้น 6.2% ต่อปีในเดือนตุลาคม ซึ่งทำสถิติสูงสุดในรอบ 31 ปี และเพิ่มขึ้น 5.4% ในเดือนกันยายน 5.3% ในเดือนสิงหาคม และ 5.4% ในเดือนกรกฎาคมและมิถุนายน ซึ่งทั้งหมดทำสถิติสูงสุดในรอบ 13 ปี

มาตรวัดอัตราเงินเฟ้อที่เฟดชื่นชอบ ซึ่งเป็นมาตรวัดราคาห่วงโซ่ PCE เมื่อเดือนมกราคม ปีที่แล้วเพิ่มขึ้น 6.1% และ 5.2% สำหรับดัชนีพื้นฐาน หลังจากเดือนธันวาคม อัตรารายปีเพิ่มขึ้น 5.8% สำหรับหัวดัชนีหลัก และ 4.9% สำหรับดัชนีพื้นฐาน ออกจากจุดสูงสุดในรอบ 31 ปีสำหรับดัชนีหลักและดัชนีพื้นฐานในทั้งสองเดือน เดือนเมษายนปี 2020 เป็นจุดอ่อนของมาตรการเงินเฟ้อ ค่ามัธยฐานราคาห่วงโซ่ PCE สำหรับปี 2022 ควรปรับขึ้นอย่างรวดเร็วเป็น 4.1% สำหรับดัชนีหลักและ 3.7% สำหรับราคาพื้นฐาน ตามค่ามัธยฐานตามลำดับในเดือนธันวาคมที่ 2.6% และ 2.7%

ตลาดจะเน้นไปที่การใช้คำฟุ่มเฟือยของเฟดในงานแถลงข่าวเกี่ยวกับเส้นทางที่คาดหวังสำหรับอัตราดอกเบี้ยจนถึงปี 2022 ควบคู่ไปกับความอ่อนไหวของเฟดต่อความเสี่ยงด้านการเติบโตด้านลบ อันเนื่องมาจากการหยุดชะงักจากสงครามในยูเครน ตลาดจะสนใจการอ้างอิงใดๆ เกี่ยวกับการกระชับเชิงปริมาณ เช่น QT ที่หลายคนคาดหวังในปี 2022 ตลาดจะยังคงติดตามระดับที่เฟดจะทนต่ออัตราเงินเฟ้อที่พุ่งเกินในปัจจุบัน เนื่องจากเฟดเปลี่ยนไปใช้อัตราเงินเฟ้อเฉลี่ย ระบบการกำหนดเป้าหมายในปี 2020 ที่จะทดสอบในปี 2022

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Andria Pichidi

Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา