USD และผลตอบแทนพันธบัตรร่วง ส่วน หุ้นและยูโร ปรับตัวเพิ่มขึ้น (NASDAQ 1.84%) หลังจากการเจรจาระหว่างรัสเซียกับยูเครน ข้อมูลของสหรัฐ (ดัชนีที่อยู่อาศัย Case-Schiller, ตำแหน่งงาน JOLTS และความเชื่อมั่นผู้บริโภค) ทั้งหมดแข็งแกร่งเกินคาด ส่งผลให้อัตราเงินเฟ้อสูงและสถานการณ์ตลาดงานตึงตัว เงินเยน ฟื้นตัวจากการพูดคุยถึงการแทรกแซงของ BOJ ราคาน้ำมันและทองคำ ปรับตัวลงก่อนจะฟื้นตัว เส้นอัตราผลตอบแทน ยังคง ผกผัน ต่อเนื่องโดยผลตอบแทน 10 ปีลดลงต่ำกว่า 2.0% ก่อนจะยกขึ้น ตลาดเอเชียขยับตามหลังสหรัฐที่สูงขึ้น (Nikkei และ ASX +1.0%, Shanghai 1.51%)

ข้ามคืนที่ผ่านมา – ค้าปลีกญี่ปุ่น พลาดเป้า (-0.8%% เทียบ -0.3% และ 1.1%) เงินเฟ้อภูมิภาคของเยอรมัน ร้อนแรงกว่าที่คาดไว้ เช่น North Rhine Westphalia March CPI +7.6% เทียบ +5.3%

- USD (USDIndex 98.16) ลดลงอีกที่โซน 98.00 ก่อนจะฟื้นกลับขึ้นมา

- ผลตอบแทนพันธบัตร อายุ 10 ปีปิดที่ 2.40% และต่ำกว่า 2.0% ในข้ามคืนที่ผ่านมา ตอนนี้กลับมาที่ 2.36%

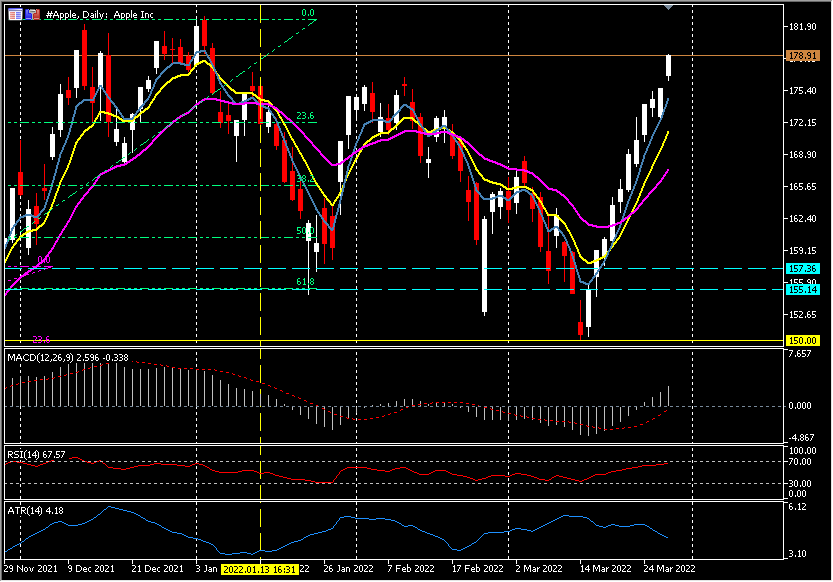

- ตลาดหุ้น – USA500 +56.01 (+1.23%) 4631 US500 ฟิวเจอร์ ตอนนี้อยู่ที่ 4572 APPLE ขึ้นติดต่อกันเป็นวันที่ 11 (+1.91%), HOOD ขึ้นมากกว่า +24% หลังการขยับขึ้นของ AMC (+45%) หนึ่งวัน และ GME ร่วง -5.11%

- USOil – ร่วงอีกครั้ง (มากกว่า 1.0%) ที่ $98.65 เมื่อวานนี้ แต่ฟื้นมาที่ $107.00

- ทองคำ – เมื่อวานลดลงที่ $1890 จากราคาปิดวันศุกร์ $1955 ตอนนี้กลับไปที่ $1925

- Bitcoin ตรึงกำไรเหนือ 45K ทำจุดสูงสุดที่ 48.1K เมื่อวานนี้ ตอนนี้อยู่ที่ 47.4k

- ตลาด FX – EURUSD ตอนนี้กลับไปทดสอบ 1.1136 หลังจากทดสอบ 1.0950 ในวันจันทร์ USDJPY อยู่เหนือ 125.00 และ high ใหม่รอบ 7 ปีในวันจันทร์ ตอนนี้ลงมาที่ 122.00 เนื่องจาก รัฐบาลญี่ปุ่นแสดงท่าทีกังวลต่อการอ่อนค่าของเงินเยน Cable ตอนนี้กลับไปที่ 1.3120

ยุโรปเปิด – ฟิวเจอร์ Bund อายุ 10 ปีเดือนมิถุนายน เพิ่มขึ้น 43 จุด ฟิวเจอร์สของสหรัฐฯ ก็สูงขึ้นด้วย DAX และ FTSE 100 ฟิวเจอร์สลดลง -0.1% และเพิ่มขึ้น 0.1% ตามลำดับ เนื่องจาก ความรู้สึกผ่อนคลายเบื้องต้นเกี่ยวกับหัวข้อข่าวเชิงบวกเกี่ยวกับความคืบหน้าของสันติภาพยูเครน-รัสเซีย การสนทนาได้จางหายไป ดูเหมือนว่าจะยังอีกยาวไกลในการบรรลุข้อตกลงขั้นสุดท้าย และราคาน้ำมันได้หนุนขึ้นจากระดับต่ำสุดที่ต่ำกว่า 100 ดอลลาร์ ซึ่งเห็นได้จากหัวข้อข่าวเบื้องต้นในการเจรจาเมื่อวานนี้ ในขณะเดียวกันยังคงมีความกังวลว่าการดำเนินการของธนาคารกลางในเชิงรุกจะทำให้การฟื้นตัวหมดแรง เส้นผลตอบแทนพันธบัตรสหรัฐฯ อายุ 2-10 ปี ผกผันเมื่อวานนี้เป็นครั้งแรกนับตั้งแต่ปี 2019 แต่ในขณะที่ผลตอบแทนอายุ 2 ปีที่มาร่วงลงอีกครั้ง เมื่ออัตราผลตอบแทน 3 และ 5 ปียังคงสูงกว่าอายุ 10 ปี Lane หัวหน้านักเศรษฐศาสตร์ของ ECB ออกมาเมื่อวานนี้ โดยย้ำว่าการปรับขึ้นอัตราดอกเบี้ยในไตรมาสที่ 4 นั้นไม่ได้เกิดขึ้นจริง และการเคลื่อนไหวของอัตราดอกเบี้ยนั้นจะขึ้นอยู่กับข้อมูล

วันนี้ – CPI เบื้องต้นของเยอรมัน, ADP และ GDP (Final/Q4) ของสหรัฐฯ, สุนทรพจน์จาก Fed Barkin, Bostic และ George, ECB Lagarde, BoE Broadbent

Biggest FX Mover @ (07:30 GMT) USDJPY (-0.76%) ความกลัวการแทรกแซงของ BOJ ยกค่าเงินเยน แนวรับ 121.00 MAs ขยับต่ำลง MACD เส้นซิกแนลและฮิสโตแกรมตอนนี้อยู่ต่ำกว่าเส้น 0 และยังคงลดลง RSI 36, H1 ATR 0.310, Daily ATR 1.31

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Stuart Cowell

Head Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา