ในสหรัฐอเมริกา งานใหญ่คือการประชุม FOMC (วันอังคาร,วันพุธ) ซึ่งคาดว่าจะเพิ่มขึ้นครึ่งเปอร์เซ็น ในขณะเดียวกันก็มีปฏิทินเศรษฐกิจที่หนักหน่วงเช่นกัน ซึ่งจะช่วยวัดขอบเขตของผลกระทบจากการเพิ่มขึ้นของอัตราผลตอบแทนและอัตราการจำนองในช่วงสองเดือนที่ผ่านมา และยังช่วยชี้นำเส้นทางนโยบายของ FOMC ในอนาคตอีกด้วย หลังจากการลดลงในการเติบโต Q1 ข้อมูลที่อ่อนแอกว่าที่คาดการณ์ไว้ อาจทำให้ความกลัวรุนแรงขึ้นเกี่ยวกับสภาพแวดล้อมที่ซบเซาและอาจเป็นภาวะถดถอย

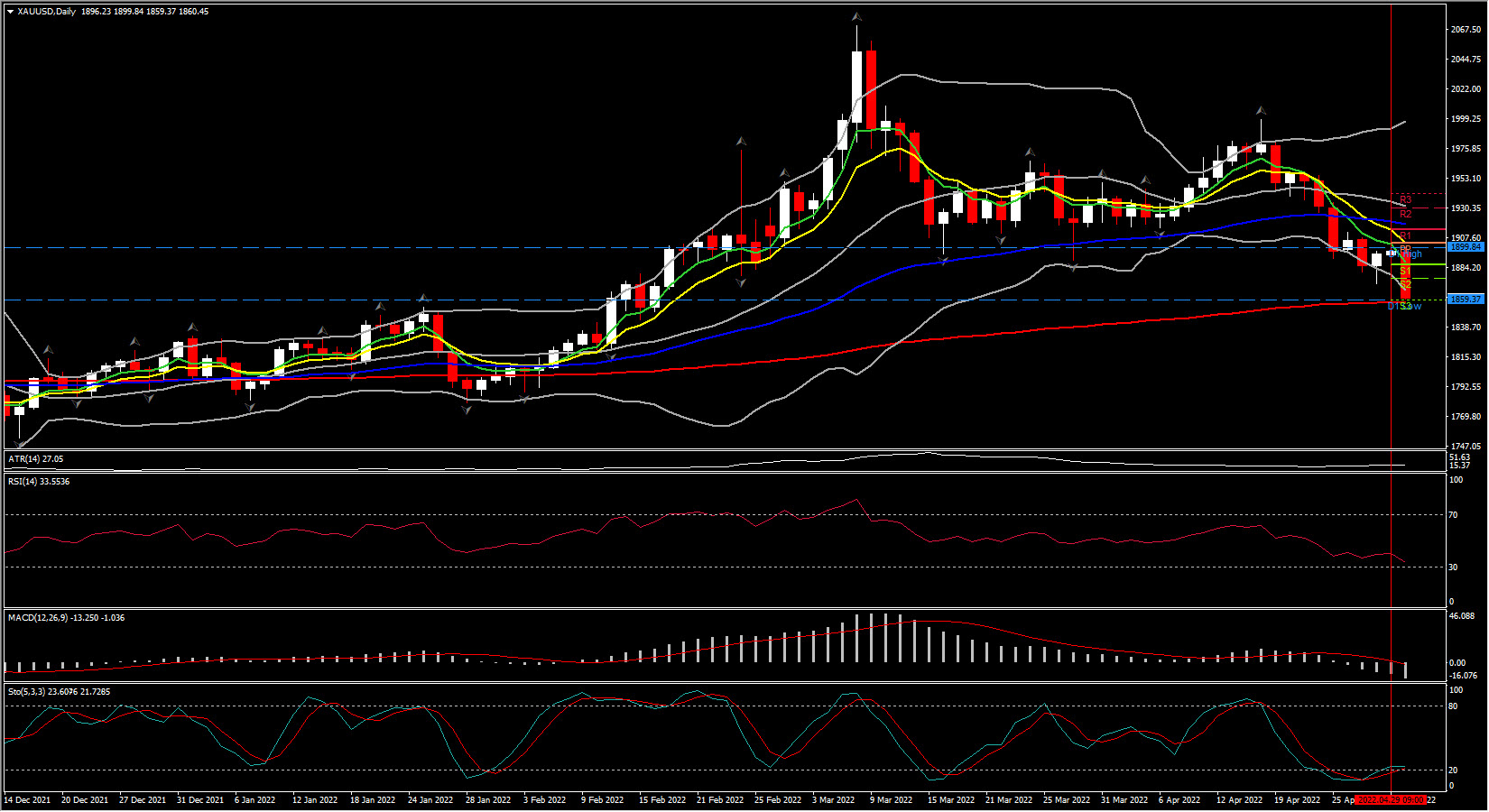

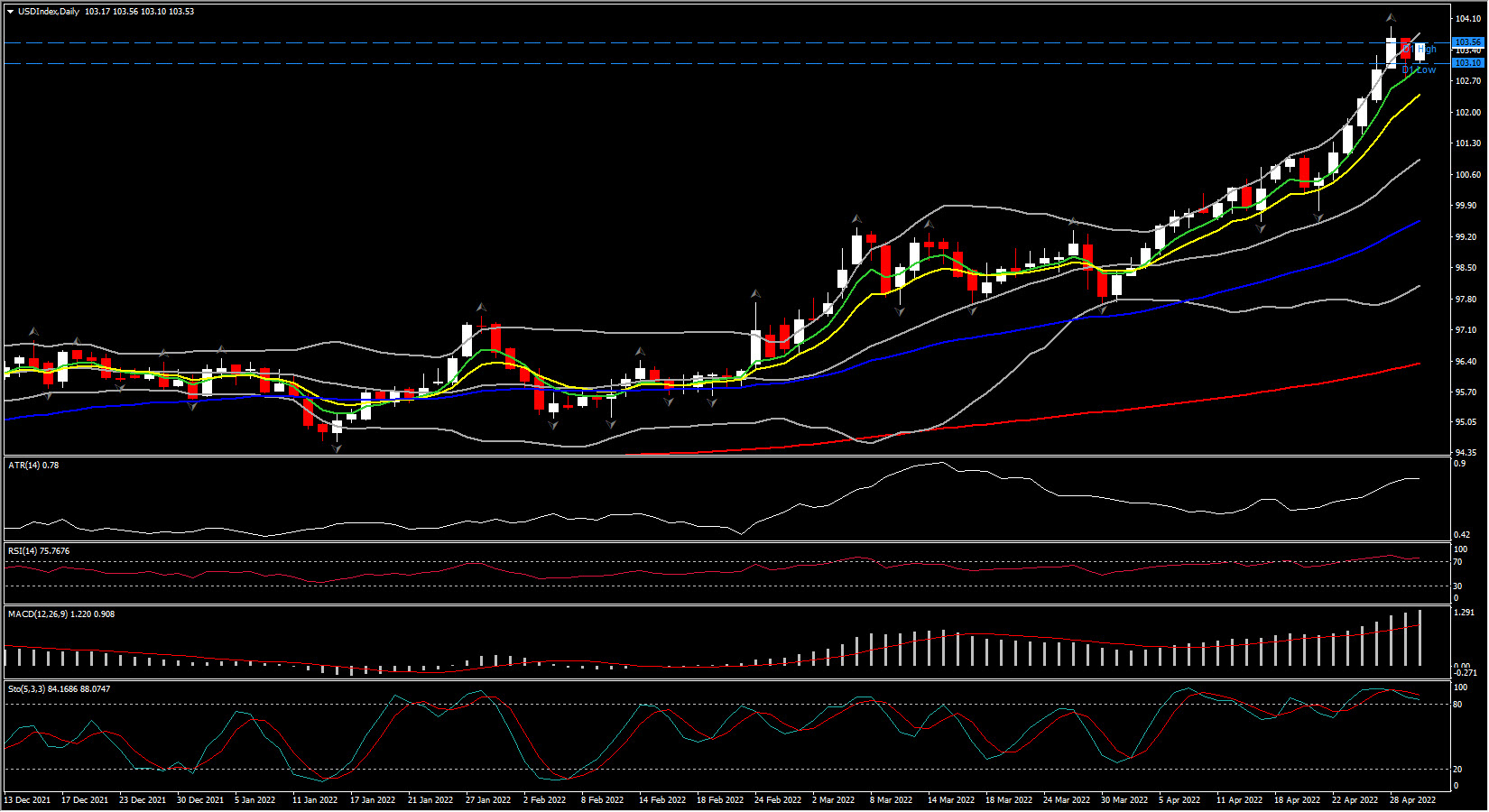

ค่าเงินดอลลาร์สหรัฐแข็งค่าขึ้น กลับขึ้นไปเหนือระดับ 103.00 ที่ 103.40 ซึ่งแข็งแกร่งที่สุดนับตั้งแต่ปลายปี 2002 มุ่งหน้าสู่สิ่งที่คาดว่าจะเป็น FOMC ที่จะกระชับนโยบาย (hawkish) อัตราดอกเบี้ยและความแตกต่างของการเติบโตยังคงเป็นแรงหนุน ราคาทองคำอยู่ภายใต้แรงกดดันในช่วงต้นสัปดาห์ ราคาทองคำแท่งจับตาดูผลตอบแทน 30 ปีของสหรัฐฯ อย่างระมัดระวัง และขณะนี้กำลังทดสอบระดับแนวรับที่ 1857 ดอลลาร์ (SMA 200 วัน) โดยราคาต่ำกว่าระดับนั้นเล็กน้อยในขณะนี้ อัตราผลตอบแทน 10 ปีของสหรัฐกำลังจับตาที่ตัวเลขกลมๆ 3.00 และทองคำแท่งยังคงอยู่ในแนวรับ

เงินดอลลาร์แข็งค่าขึ้นเมื่อเทียบกับ EUR และ GBP โดยเฉพาะอย่างยิ่งหลังจากความเชื่อมั่นทางเศรษฐกิจของยูโรโซนที่อ่อนแอลง EURUSD ลดลงที่ 1.051 ในขณะที่ GBPUSD ลดลงไปที่ 1.254 แต่ USDJPY ลดลง

ดัชนี ECI ในไตรมาส 1 ที่ 1.4% และการหดตัว -1.4% ของ GDP ไตรมาสที่ 1 ส่งผลกระทบต่อภาวะที่กลืนไม่เข้าคายไม่ออกของเฟดที่กำลังจะเกิดขึ้น เนื่องจากในอดีตชี้ให้เห็นถึงความผันผวนของราคาค่าจ้างที่กำลังเติบโต และเรียกร้องให้มีการดำเนินการเชิงรุก ในขณะที่ฝ่ายหลังเรียกร้องให้มีความระมัดระวังและอดกลั้น กระนั้น ด้วย FOMC ที่เน้นเรื่องเงินเฟ้อ และการเติบโตที่ลดลงน่าจะเป็นเพียงครั้งเดียว เฟดจึงถูกคาดหวังอย่างกว้างขวางว่าจะเพิ่มอัตราดอกเบี้ยเงินทุนอีก 50 bps อันที่จริง ฟิวเจอร์สของกองทุน Fed ร่วงลงราวกับก้อนหินในวันศุกร์ และโดยเฉพาะอย่างยิ่งสัญญาที่เก่ากว่า หลังจาก ECI ที่ร้อนแรง ร้อนแรง และร้อนแรง เนื่องจากข้อมูลสนับสนุนจุดยืนนโยบายเชิงรุกในวันพุธและหลังจากนั้น ฟิวเจอร์สมีราคาเต็มสำหรับการเพิ่มขึ้น 50 bp และบางส่วนโดยมีโอกาส 50-50 สำหรับ 75 bps สัญญาเดือนธันวาคมมีการกำหนดอัตรา 2.75% โดยมีอัตราที่ปลายทางประมาณ 3.30% ภายในกลางปี 2023 ซึ่งดูเหมือนจะเป็นการขึ้นอัตราที่เร็วที่สุดนับตั้งแต่ปี 1994 และแม้จะไม่มีการหดตัวของงบดุลก็ตาม

สำหรับคำแนะนำล่วงหน้า เราไม่ได้คาดหวังอะไรมาก และไม่มีอะไรชัดเจนสำหรับเส้นทางสู่ฤดูร้อน อันที่จริงเราสงสัยว่าจากคำแถลงนโยบายน่าจะมีการเปลี่ยนแปลงเล็กน้อยจากเดือน มี.ค. โดยย้ำว่า “คณะกรรมการจะติดตามดูนัยของข้อมูลขาเข้าสำหรับแนวโน้มเศรษฐกิจต่อไป คณะกรรมการจะเตรียมปรับจุดยืนของนโยบายการเงิน ตามความเหมาะสมหากมีความเสี่ยงที่อาจขัดขวางการบรรลุเป้าหมายของคณะกรรมการ” ทำให้ไม่มีการระบุเส้นทางนโยบายที่แน่นอน แต่เปิดกว้างสำหรับ 75 bp ที่อาจเกิดขึ้น เฟดต้องการที่จะเป็นกลางโดยเร็วที่สุด “อย่างรวดเร็ว” ตามที่ประธาน Powell ระบุไว้ในเดือนมีนาคม นั่นอาจหมายถึงการปรับขึ้นอัตราดอกเบี้ยจำนวนมากในปีนี้ พร้อมกับปริมาณ QT ที่ดีต่อสุขภาพเศรษฐกิจโดยรวม

กระดานข้อมูลเต็มรูปแบบของสัปดาห์นี้ที่ปิดท้ายด้วย รายงานการจ้างงานเดือนเมษายน (วันศุกร์) ซึ่งเราคาดว่าจะเปิดเผยความแข็งแกร่งอย่างต่อเนื่องในตลาดแรงงาน เราคาดว่าการจ้างงานนอกภาคเกษตรในเดือนเมษายนจะเพิ่มขึ้น 380k หลังจากเพิ่มขึ้นอย่างแข็งแกร่งจนถึงปีนี้เป็นจำนวน 1.658 ล้าน ในช่วงสามเดือนแรกของปี 2022 การเติบโตของค่าจ้างควรค่อยๆ ช้าลงตลอดปี 2022 โดยการเติบโตทางเศรษฐกิจลดลง บริการ ISM (วันพุธ) คาดว่าจะเพิ่มขึ้นเป็น 59.0 จาก 58.3 ก่อนหน้านี้ โดยได้รับความช่วยเหลือจากการคลายข้อจำกัดด้านโควิดเพิ่มเติม การขาดดุลการค้าเดือน มี.ค. (วันพุธ) คาดว่าจะขยายตัวอย่างรวดเร็วสู่ระดับสูงสุดตลอดกาลที่ -107.9 พันล้านดอลลาร์ ซึ่งสูงกว่าระดับก่อนหน้าที่ 89.2 พันล้านดอลลาร์ในเดือนกุมภาพันธ์และมกราคม การส่งออกควรเพิ่มขึ้น 5.6% ในขณะที่การนำเข้าเพิ่มขึ้น 9.9% การค้าเป็นผลลบอย่างมากในการหดตัวของ GDP

การพูดของเฟดจะกลับมาในสัปดาห์นี้ นอกจากงานแถลงข่าวของประธานเฟด Powell (วันพุธ) แล้ว ยังมีคำปราศรัยจากสมาชิกคณะกรรมการผู้มีท่าที hawkish อีกสองคนคือ Bullard และ Waller พวกเขาจะพูดที่สถาบันฮูเวอร์ (วันศุกร์) มันจะเป็นข้อมูลที่ดีที่จะได้ยินปฏิกิริยาของพวกเขาต่อการตัดสินใจด้านนโยบาย เช่นเดียวกับรายงานตำแหน่งงาน หลังจากที่ ECP เด้ง 1.4% และ GDP ลดลง -1.4% Williams กล่าวเปิดงานเศรษฐศาสตร์สิ่งแวดล้อม (วันศุกร์) Bostic และ Daly กล่าวสุนทรพจน์รับปริญญา (วันศุกร์)

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Andria Pichidi

Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา