การมุ่งเน้นอย่างเต็มที่ในการประชุม ECB ในวันพฤหัสบดี และโดยเฉพาะอย่างยิ่งการแถลงข่าวของประธาน Lagarde คาดว่าการตั้งค่าอัตราดอกเบี้ยจะคงที่ในตอนนี้ และในขณะที่มีสมาชิกบางคนเห็นว่าความเร่งด่วนที่จะดำเนินการเร็วกว่านี้ในภายหลัง เมื่ออัตราเงินเฟ้อพุ่งทะลุเพดาน ตารางเวลาของ ECB สำหรับการยุติมาตรการกระตุ้นเศรษฐกิจซึ่งไม่รวมการขยับอัตราดอกเบี้ยจะมีผลในสัปดาห์นี้ การซื้อสินทรัพย์สุทธิจำเป็นต้องยุติก่อน และคาดว่า Lagarde จะยืนยันว่าจะเกิดขึ้นในช่วงต้นเดือนกรกฎาคม ซึ่งจะเป็นการปูทางสำหรับการขึ้นอัตราดอกเบี้ยในเดือนกรกฎาคม

Lagarde ได้วางแผนการเคลื่อนไหวสองครั้งในเดือนกรกฎาคมและกันยายน และสถานการณ์พื้นฐานสำหรับขั้นตอน “ค่อยเป็นค่อยไป” 25 bp แม้ว่าการสนทนาในประเด็นที่เข้มข้นยิ่งขึ้นด้วยการเพิ่ม 50 bp ในเดือนกรกฎาคมได้เริ่มต้นขึ้นแล้วเช่นกัน เราสงสัยว่า Lagarde จะโฟกัสไปที่ “ความค่อยเป็นค่อยไป” ไปก่อน แต่เธอจะไม่ละเว้นสเตป 50 bp เนื่องจากความจำเป็นในการรักษาความน่าเชื่อถือ และยืนยันความมุ่งมั่นของธนาคารในการรักษาเสถียรภาพราคาและเป้าหมายอัตราเงินเฟ้อที่ 2% ดูเหมือนเร่งด่วนมากกว่า

อัตราเงินเฟ้อ HICP ของยูโรโซนแตะระดับสูงสุดใหม่เป็นประวัติการณ์ที่ 8.1% ต่อปี ในการอ่านค่าเบื้องต้นในเดือนพฤษภาคม เพิ่มขึ้นอย่างรวดเร็วจากการอ่านค่า 7.4% ต่อปีในเดือนเมษายน และยังมีความประหลาดใจจากขาขึ้นอีก การพุ่งขึ้นรอบใหม่จะบ่อนทำลายความเชื่อมั่นในตัว Lane หัวหน้านักเศรษฐศาสตร์ และความสามารถในการคาดการณ์ของพนักงานของเขา นั่นอาจส่งผลให้ Lagarde พร้อมขยับออกจากเงามืดของ Lane บางส่วนเมื่อสัปดาห์ที่แล้ว และการตัดสินใจที่ชัดเจนของเธอที่จะลบล้างคำเตือนของหัวหน้านักเศรษฐศาสตร์เกี่ยวกับการปรับนโยบายให้เป็นมาตรฐาน และการมุ่งเน้นครั้งใหม่ของเขาต่อผลกระทบจากราคาที่สูงขึ้นต่อแนวโน้มการบริโภค

เพื่อความเป็นธรรม ส่วนใหญ่ของภาพอัตราเงินเฟ้อในปัจจุบันเกิดจากปัจจัยที่อยู่นอกเหนือการควบคุมของ ECB และจะไม่มีการเปลี่ยนแปลงโดยการปรับขึ้นอัตราดอกเบี้ยนโยบาย อัตราเงินเฟ้อราคาพลังงานยังคงเป็นส่วนที่สำคัญที่สุด โดยแตะระดับ 39.2% ต่อปี ในเดือนพฤษภาคม และคิดเป็นอัตราร้อยละ 2 ของอัตรารายปี สงครามยูเครน การคว่ำบาตรต่อรัสเซีย และการหยุดชะงักของไวรัสอย่างต่อเนื่องในจีน ส่งผลให้ห่วงโซ่อุปทานหยุดชะงักและต่อเนื่อง และ/หรือมีการต่ออายุ และอัตราเงินเฟ้อนำเข้าที่เพิ่มขึ้นอย่างรวดเร็ว ซึ่งส่วนใหญ่อยู่นอกเหนือการควบคุมของธนาคารกลาง

ดังนั้น หากปราศจากการดำเนินการอย่างเด็ดขาด ECB ในขณะนี้มีความเสี่ยงที่จะสูญเสียการควบคุมสถานการณ์ และปล่อยให้การคาดการณ์เงินเฟ้อพุ่งทะลุเพดาน การป้องกันเอฟเฟกต์รอบที่สองจะต้องเป็นลำดับของวัน แม้ว่าการเติบโตของค่าจ้างจะดูเล็กน้อยจนถึงตอนนี้ แต่ก็เป็นตัวบ่งชี้ที่พอประมาณ และการเริ่มต้นของการประท้วงในภาคอุตสาหกรรมเหล็กของเยอรมนีเป็นสัญญาณว่า ECB อาจรู้สึกเสียใจที่ไม่ได้เคลื่อนไหวเรื่องอัตราดอกเบี้ยก่อนหน้านี้ สหภาพแรงงาน IG Metall เรียกร้องให้ขึ้นค่าแรง 8.2% และนายจ้างไม่น่าจะได้รับค่าตอบแทนแบบครั้งเดียวที่พวกเขาเสนอมาจนถึงตอนนี้ ความแตกต่างเป็นสิ่งสำคัญแน่นอน เนื่องจากการจ่ายครั้งเดียวไม่ได้ทำให้ค่าแรงเพิ่มขึ้นอย่างถาวร

ตลาดในขณะเดียวกันก็มองไปข้างหน้าถึงการประชุม ECB ในวันพฤหัสบดี และรายงาน CPI ในวันศุกร์ซึ่งทั้งคู่มองว่าเป็นขาลงสำหรับตราสารหนี้ การซื้อขายอยู่ในด้านที่เงียบสงบโดยมีตัวเร่งปฏิกิริยาไม่กี่ตัว และกับวันหยุดเพนเทคอสต์ในยุโรปส่วนใหญ่ อัตราผลตอบแทน 2 ปีเพิ่มขึ้น 2.3 bps ที่ 2.675% โดย wi 3 ปีและ wi 10 ปีที่ถูกลง 1.5 bps ที่ 2.895% และ 2.960% ตามลำดับ อัตราผลตอบแทนในยุโรปลดการสูญเสียก่อนหน้านี้ และสูงขึ้นเล็กน้อย ยกเว้น Gilt ที่อัตราเพิ่มขึ้น 2 bps ที่ 2.172% ซึ่งตามหลังช่วงฉลองสุดสัปดาห์ที่ยาวนาน นอกจากนี้ยังมีความกระวนกระวายใจก่อนการลงคะแนนไม่ไว้วางใจนายกรัฐมนตรี Johnson ตอนนี้ Bund เป็นเศษส่วนสีเขียวที่ 1.266% และ BTP ของอิตาลีลดลง 3.3 bps ที่ 3.357% หุ้นปรับตัวขึ้นตาม S&P ฟิวเจอร์ และ NASDAQ เพิ่มขึ้น 1.0% และ 1.37% ตามลำดับ โดยดัชนี Dow 0.78% แข็งค่าขึ้น FTSE เพิ่มขึ้น 1.16% และ DAX สูงขึ้น 1.0%

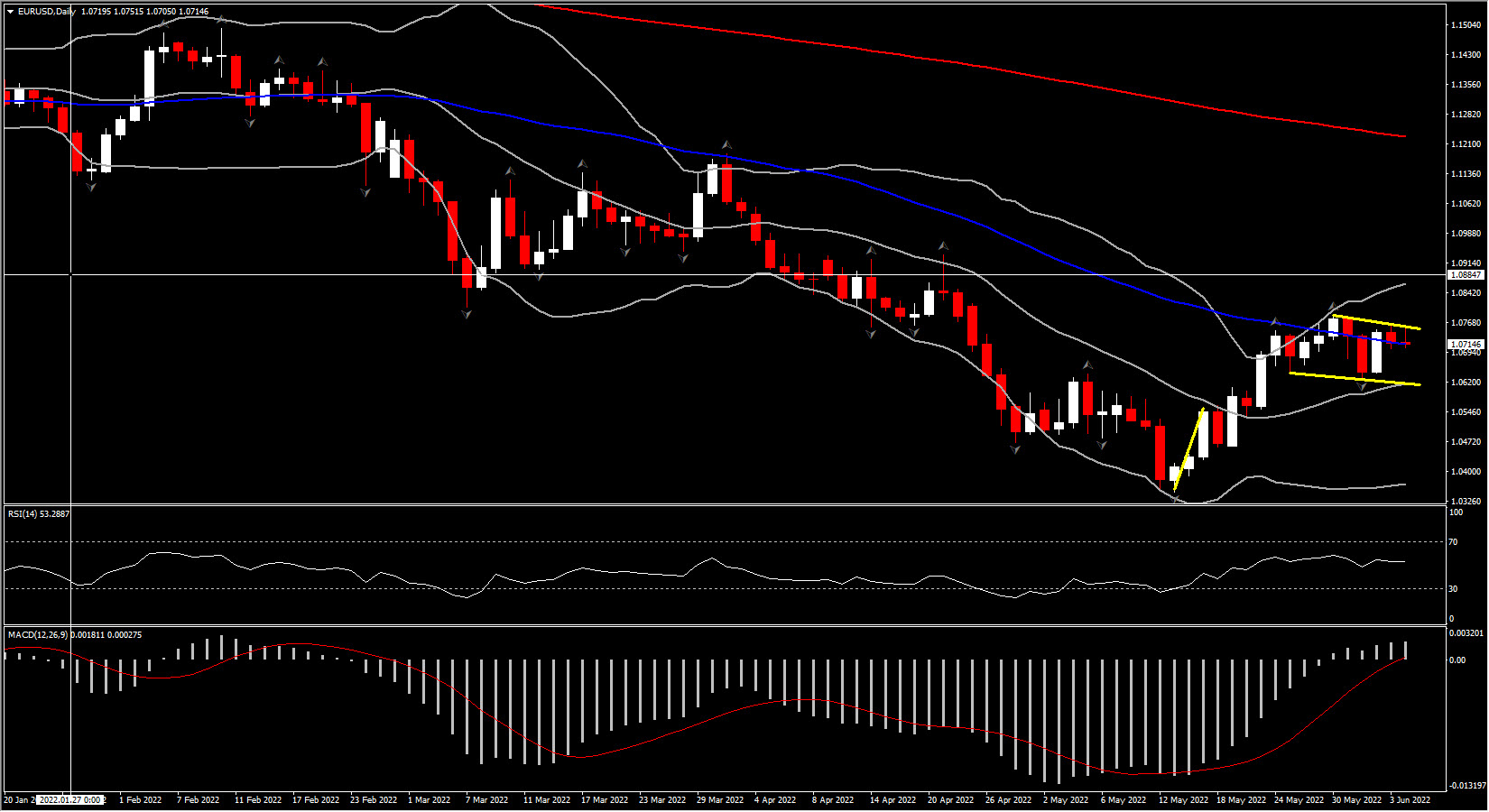

EURUSD

จนถึงตอนนี้ การยืนยันว่า ECB กำลังอยู่ในระหว่างการปรับขึ้นอัตราดอกเบี้ย ได้ช่วยวางรากฐานภายใต้ค่าเงินยูโร และยุติการเจรจาความเท่าเทียมกันกับดอลลาร์สหรัฐ อย่างน้อยก็ในตอนนี้ EURUSD ได้ขยับไปอยู่แถวๆ 1.0630- 1.0786 ในช่วง 2 สัปดาห์ที่ผ่านมา แม้ว่าสงครามยูเครนและความตึงเครียดกับรัสเซียจะจำกัดขาขึ้นของสกุลเดียว โดยเฉพาะอย่างยิ่งเนื่องจากความเสี่ยงที่รัสเซียจะตัดการจ่ายก๊าซที่ยังคงอยู่บนโต๊ะ และอาจเห็นว่ายูโรโซนจะเข้าสู่ภาวะถดถอยในปีหน้า

ในทางกลับกัน การเผยแพร่ข้อมูลรอบสัปดาห์นี้ไม่น่าจะเปลี่ยนแปลงมากนัก เนื่องจากข้อมูลส่วนใหญ่จะมองย้อนกลับ ปฏิทินว่างเปล่าในวันจันทร์ โดยวันหยุดนักขัตฤกษ์ในส่วนต่างๆ ของยุโรป มีแนวโน้มที่จะทำให้ปริมาณการซื้อขายลดลงบ้าง แม้ว่าตลาดส่วนใหญ่จะเปิดก็ตาม

คลิกเพื่อดู ปฏิทินเศรษฐกิจ

Andria Pichidi

Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา