USDIndex ขยับต่อเมื่อสัปดาห์ที่แล้วเพื่อทดสอบ 107.60 ข้อมูลสหรัฐในวันศุกร์ (ยอดค้าปลีก, Empire State และความเชื่อมั่นผู้บริโภคมิชิแกน) ดีกว่าที่คาดไว้ทั้งหมด Bullard พูดถึง 75 bp ไม่ใช่ 100 bp ในเดือนกรกฎาคม หุ้นสหรัฐ ปิดบวก (DOW +2.15%) แม้รายได้ Wells Fargo และ Blackrock จะต่ำกว่าคาด ตลาดเอเชียเป็นบวก (Hang Seng +2.42%, Nikkei +0.43%) ฟิวเจอร์ยุโรปเป็นบวกเช่นกัน อัตราผลตอบแทน ปิดลดลง -1.25% แต่เส้นอัตราผลตอบแทนยังคงผกผัน ราคาน้ำมัน สูงถึง $98 ทอง สูงถึง $1714 BTC ได้พุ่งขึ้นถึง $22k Biden พบปะเจ้าชาย โมฮัมเหม็ด บิน ซัลมาน แต่ได้รับเพียงเล็กน้อยจากการเยือน Yellen ผลักดันภาษีนิติบุคคลระดับโลกขั้นต่ำ IMF มี “ความไม่แน่นอนเป็นพิเศษ” เกี่ยวกับการเติบโตทั่วโลก และรายงานของ Reuters ใน 12 ประเทศที่ผิดนัดชำระ

สัปดาห์ตรงหน้า – การตัดสินใจอัตราดอกเบี้ยของ ECB และ BOJ , รายงานการประชุม RBA, รายงานข้อมูล CPI และ ค้าปลีก รวมถึง รายงานผลประกอบการ ที่จะนำไปสู่การสวิงเต็มรูปแบบ ซึ่งประกอบด้วยกลุ่มธนาคารและ IBM ในวันนี้, Netflix, Tesla, Twitter และ Johnson & Johnson ตามมาในสัปดาห์นี้

- USDIndex ลดลงต่อ จาก 109.00 ในวันพฤหัสบดีไปที่ 107.60 ในตอนนี้ เนื่องจากคาดว่าโอกาสการขึ้นดอกเบี้ย 100 bp นั้นลดลง

- หุ้น – USA500 ปิด +1.92% 72.54 จุด (3863), US500FUTS ตอนนี้อยู่ที่ 3897 Wells Fargo กำไรลดลง 50% แต่หุ้นปิด +6.2%, United Health +5.4%, Blackrock +2%, Netflix +8.2%, BAC +7.04%. 35 บริษัทมีการรายงานแล้ว; โดย 80% ผลประกอบการดีกว่าที่ประมาณการไว้

- ผลตอบแทนพันธบัตร ผลตอบแทนอายุ 10 ปี จากตลาดปิด +2.92%, ตอนนี้เทรดที่ 2.935%

- น้ำมันและทองคำ มีช่วงที่ผันผวนเมื่อสัปดาห์ที่แล้ว – USOil ซื้อขายกลับขึ้นไปที่ $100 จากระดับต่ำสุดที่ 90.90 ดอลลาร์ในสัปดาห์ที่แล้ว หลังการเยือนของ Biden ที่สรุปไม่ได้ในตะวันออกกลาง OPEC ประชุมครั้งถัดไป 3 ส.ค. ทองคำ ร่วงต่ำกว่า 1700 ดอลลาร์ในสัปดาห์ที่แล้ว แต่กลับมาที่ 1714 ดอลลาร์ในขณะนี้ จากค่าเงินดอลลาร์สหรัฐที่อ่อนค่าลง

- Bitcoin ขยับขึ้นจาก $19K, อยู่ระหว่างทดสอบ $22.2K ในวันนี้ จากกระแสที่เพิ่มขึ้นของการลงทุนสำคัญ

- ตลาด FX – EURUSD ยังคงกดดันที่ 1.0100, USDJPY ลดลงจาก 139.30 ไปที่ 138.20 ในตอนนี้ Cable กลับไปเทรดที่ 1.1900 จาก lows 1.1760 ของสัปดาห์ก่อน การแข่งขันเพื่อเป็นนายกฯ ใหม่ลดลงเหลือสองผู้เข้าแข่งขันในสัปดาห์นี้ นายกรัฐมนตรีคนใหม่ 5 กันยายน

ข้ามคืนที่ผ่านมา – CPI นิวซีแลนด์ ร้อนแรงกว่าที่คิด (1.7% (high รอบ 32 ปี) เทียบกับ 1.5%) NZD โดดเช่นกัน

วันนี้ – ข้อมูลเศรษฐกิจเบาบาง ปราศรัยจาก BoE’s Saunders และ รายงานรายได้ – Bank of America, IBM, Goldman Sachs และ Charles Schwab

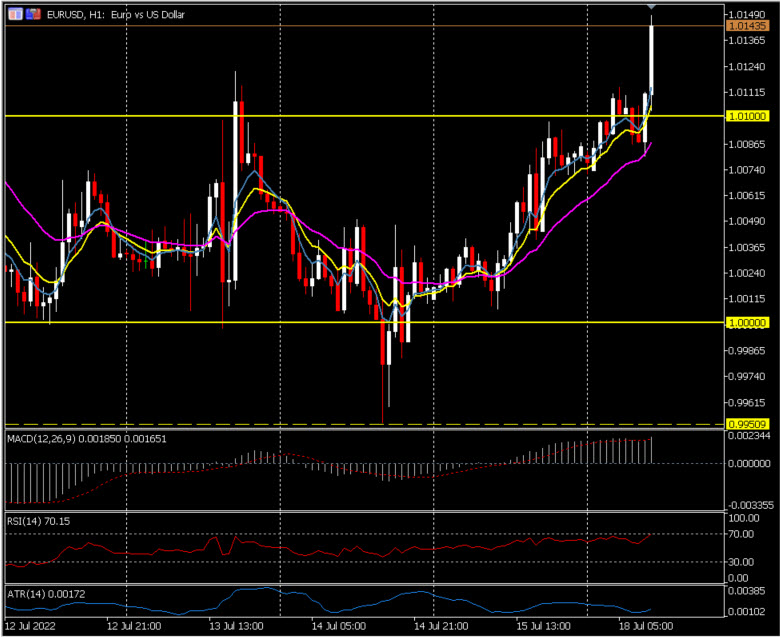

Biggest FX Mover @ (06:30 GMT) EURUSD (+0.68%) EUR กำลังขยับขึ้นก่อน ECB ในสัปดาห์นี้หรือไม่? จากระดับต่ำกว่าจุดเท่าเทียม (0.9951) ในวันพฤหัสบดี ไปที่ 1.01400 ในตอนนี้ MAs ขนานสูงขึ้น MACD ฮิสโตแกรมเป็นบวกแต่แบนราบ RSI 69 และกำลังขึ้น H1 ATR 0.00172, Daily ATR 0.01088

คลิกเพื่อดู ปฏิทินเศรษฐกิจ

Stuart Cowell

Head Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา