ข่าว FX วันนี้

- ตลาดหุ้นชะงักในช่วงซื้อขายของตลาดเอเชีย เนื่องจากตลาดจีนแผ่นดินใหญ่ทำผลงานได้ไม่ดีนัก

- การเจรจาระหว่าง สหรัฐ และ เม็กซิโก จบลง โดยไร้ความคืบหน้าใดๆ เมื่อคืนที่ผ่านมาซึ่งปกคลุมด้วยความเสี่ยง และตลาดหุ้นไม่สามารถไปต่อในช่วงตลาดเอเชีย

- ดัชนี GER30 ฟิวเจอร์ และฟิวเจอร์สหรัฐขยับติดลบ แม้ข้อมูลอุตสาหกรรมการผลิตของเยอรมันจะดีกว่าที่คาดการณ์ไว้ช่วงตลาดเปิด

- คำสั่งซื้อเยอรมันดีกว่าที่คาดไว้ ด้วยคำสั่งการผลิตเพิ่มขึ้น 0.3% m/m ในเดือนเมษายน ขณะที่ข้อมูลเดือนมีนาคมปรับเพิ่มขึ้น 0.8% m/m จากรายงาน 0.6% m/m ครั้งแรก ยังคงถือว่าเป็นตัวเลขที่ดีกว่าคาด แม้ดัชนี PMI ภาคการผลิตของเยอรมันยังคงติดแหง็กไม่ไปไหน และการเด้งขึ้นจริงดูเหมือนจะยังไม่เข้าตา

- WTI ฟิวเจอร์ยังคงได้รับแรงกดดัน โดยข้อมูลตัวเลขคงคลังของ EIA เมื่อวาน แต่ตอนนี้มาถึง $51.71 ต่อบาร์เรลแล้ว หลังจากร่วงไปแถว low ที่ $57.20 จากการปลุกของรายงานเมื่อวานนี้

- ความตึงเครียดทางการค้ายังคงดำเนินต่อและหลังฉากคือความเสี่ยง ส่งผลให้ตลาดพันธบัตรเป็นที่น่าจับตาท่ามกลางความเชื่อมั่นที่มีแรงหนุนจากธนาคารกลาง

กราฟวันนี้

มุมนักเทคนิค

- NZDUSD & NZDJPY – คือสองคู่ที่ขยับเยอะมากและเป็นตัวเขย่าตลาด Forex เมื่อวานนี้ โดยเพิ่มขึ้น 0.6% และ 0.7% ตามลำดับในระดับที่โดดเด่น ด้วยการขึ้นไปทำ high ได้อย่างไม่ยากเย็น การทำผลงานโดดเด่นของ NZD ด้วยการมีแรงช่วยซื้อของธนาคารกลางนิวซีแลนด์ (RBNZ) ส่งผลให้คู่นี้ขึ้นไปทำ high รอบ 4 สัปดาห์ที่ 0.7007 แต่ก็กลับตัวลดต่ำลงเพียงชั่วข้ามคืนที่ 0.6610 อย่างไรก็ตามนี่อาจจะเป็นการสะสมแรงซื้อที่มากเกินไป (overbought) มุมมองโดยรวมยังคงเป็นกระทิง ตามที่คู่นี้มีการขยายกรอบ Bollingers เป็นขาขึ้น

- USDJPY – H1 – ร่วงไปที่ 108.04 เพียงข้ามคืน ขณะที่เพิ่งมีการเด้งขึ้นไปแถว 108.15 ก่อนหน้าตลาดลอนดอนเปิด ส่งผลให้ผลตอบแทนพันธบัตรลดลงเล็กน้อย อย่างไรก็ตามอัพไซด์คู่นี้ดูเหมือนจะลดน้อยลงทุกที แนวรับต่อไปอยู่ที่ low ของวันที่ 10 เดือนมกราคมที่ 107.77

เหตุการณ์สำคัญวันนี้

- Gross Domestic Product (EUR, GMT 09:00) – ผลที่ออกมาของไตรมาส 1 ในกลุ่มยูโรโซนคาดว่าจะคงเดิมไม่มีการเปลี่ยนแปลง ที่อัตราเติบโตต่อปีอยู่ที่ 1.2% และที่ 0.4% ต่อไตรมาส

- เหตุการณ์ของสัปดาห์นี้ – การพิจรณาอัตราดอกเบี้ยของ ECB (EUR, GMT 11:45) – เป็นไปได้สูงที่ ECB จะคงนโยบายอัตราดอกเบี้ยตามเดิมในการประชุมเดือนมิถุนายน แต่สื่อค่อนข้างโน้มเอียงไปทางที่อาจมีการปรับเปลี่ยน ด้วยแนวทางที่ต้องผลักดันให้อัตราดอกเบี้ยมีเสถียรภาพไปสู่ปี 2020

- Trade Balance (USD, GMT 12:30) – การขาดดุลการค้าคาดว่าจะขยายตัวเล็กน้อยในเดือนเมษายนที่ -$50.6 พันล้าน จาก -$50.0 พันล้านในเดือนมีนาคม

- Initial Jobless Claims (USD, GMT 12:30) การขอใช้สิทธิ์ของผู้ว่างงานสัปดาหสุดท้ายของเดือนพฤษภาคม (31 พ.ค.) ประเมินกันว่าอาจลดลงไปที่ 213k หลังจากมีการเพิ่มขึ้น 3k เป็น 215k เมื่อสัปดาห์ที่สามของเดือนพฤษภาคม (25 พ.ค.)

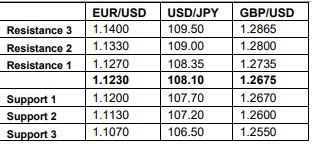

ระดับแนวรับและแนวต้าน

คลิก ที่นี่ เพื่อดูปฏิทินเศรษฐกิจ

Andria Pichidi

Market Analyst

คำเตือน: บทความนี้จัดทำขึ้นเพื่อการสื่อสารด้านการตลาดทั่วไปเท่านั้น ไม่ใช่การวิจัยเพื่อการลงทุน และไม่มีส่วนหนึ่งส่วนใดของบทความนี้ที่ประกอบด้วยคำแนะนำเพื่อการลงทุนหรือถูกพิจรณาว่าเป็นคำแนะนำเพื่อการลงทุน หรือชักชวนให้ซื้อหรือขายผลิตภัณฑ์ทางการเงิน ข้อมูลทั้งหมดนี้ถูกรวบรวมจากแหล่งที่น่าเชื่อถือ และทุกข้อมูลประกอบด้วยผลงานในอดีตที่ไม่สามารถรับประกัน หรือชี้วัดผลงานในอนาคตได้ ผู้ใช้ต้องเข้าใจว่าการลงทุนใน FX และผลิตภัณฑ์ CFDs มีลักษณะเฉพาะที่มีระดับความเสี่ยงสูง ซึ่งผู้ใช้งานจะต้องแบกรับความเสี่ยงแต่เพียงผู้เดียว ทางเราจะไม่รับผิดชอบต่อความเสียหายจากการลงทุนใดๆ ที่เกิดจากการนำข้อมูลนี้ไปใช้ ข้อมูลนี้จะต้องไม่มีการผลิตซ้ำหรือแจกจ่ายโดยปราศจากการได้รับอนุญาตเป็นลายลักษณ์อักษร