ข่าว FX วันนี้

- คาดว่าธนาคารกลางทั่วโลกจะเพิ่มมาตรการหนุนเศรษฐกิจโลก และความหวังใหม่ที่ความตึงเครียดทางการค้าจะได้รับการแก้ไขด้วยการเจรจา ช่วยหนุนตลาดหุ้นระหว่างการซื้อขายในตลาดเอเชีย

- Trump ประธานาธิบดีสหรัฐได้ทวีทเมื่อวานว่าเขาจะพบกับประธานาธิบดี Xi Jinping ของจีนที่การประชุม G-20 ซึ่งช่วยยกดัชนี CSI 300 Shanghai Comp ขึ้น 1.96% และ 1.50% ตามลำดับ

- ตลาดพันธบัตรปิดต่ำกว่า highs เดิมเมื่อวาน และกำไรดูเหมือนจะลดลงอีกในวันนี้เนื่องจากตลาดโฟกัสไปที่แถลงการณ์ของคณะกรรมการเงินธนาคารกลางสหรัฐ (FOMC)

- GER30 และ UK100 ฟิวเจอร์ลดลงไปแดงเล็กน้อยจากการขายทำกำไร และเข้าซื้อรอบใหม่อย่างระมัดระวังยิ่งขึ้นเพื่อทำกำไรต่อไป

- ข้อมูลดัชนีราคาผู้ผลิต (PPI) เยอรมัน ช่วงเริ่มการซื้อขายต่ำกว่าที่คาดการณ์ไว้

- น้ำมันดิบ WTI ฟิวเจอร์ได้รับประโยชน์จากความหวังที่ว่าจะมีการเจรจาการค้าครั้งใหม่ และมีการซื้อขายเพียงเบาบางเหนือราคา 54 USD ต่อบาร์เรล

กราฟวันนี้

มุมนักเทคนิค

- USDJPY ดิ่งลงเล็กน้อยไปแถวระดับ 108.26 เป็นผลสะท้อนให้เห็นว่าตลาดต้องการเงินเยน โดยรวมแรงกระตุ้นทิศทางตลาด forex เริ่มจำกัด โดยผู้เล่นเริ่มลดลงก่อนจะมีการประกาศนโยบายของ Fed วันพุธ (คืนวันพุธประมาณตีหนึ่ง) ทุกสายตาตอนนี้จับจ้องไปที่ Fed ที่เต็มไปด้วยความเสี่ยงที่อาจคาดไม่ถึง โดยส่วนใหญ่คาดการณ์ไปในทิศทางลดอัตราดอกเบี้ย USDJPY กำลังมาถึงครึ่งทางของกรอบไซด์เวย์ที่เป็นมาเกือบจะ 3 สัปดาห์แล้ว กรอบช่วงนี้คือ 107.81 – 108.80 แนวรับอยู่ที่ 108.00-06

- USDCAD – ดอลล่าร์แคนาดา ขยับขึ้นมากกว่า 4.5% ในราคาน้ำมันตลอดวันที่ผ่านมา ถือเป็นการทำผลงานที่ใช้ได้ ซึ่งถือว่า USDCAD อยู่ใน low ตลอด 3 ช่วงการซื้อขายที่ผ่านมาที่ 1.3365 การเมืองตะวันออกกลางเป็นแรงหนุนราคาน้ำมัน บวกกับความหวังที่ Fed จะส่งสัญญาณลดอัตราดอกเบี้ยวันนี้ เมื่อวานเองก็มีสัญญาณลดอัตราดอกเบี้ยออกมาจากเจ้าหน้าระดับสูงของ ECB ตามด้วยข่าวที่ประธานาธิบดี Trump จะประชุมร่วงประธานาธิบดี Xi ที่ G20 และการเจรจาการค้าระดับรัฐมนตรีกำลังจะเริ่มใหม่ นี่คือสัญญาณกระทิงที่ผสมรวมพัฒนาการสำหรับสกุลเงินด้วยลักษณะความผันผวนที่สูงขึ้น อย่างเช่นดอลล่าร์แคนาดา แนวรับตรึงอยู่ที่ 1.3354 และ 1.3336 ขณะที่แนวต้านอยู่ที่ 1.3390-1.3400

เหตุการณ์สำคัญวันนี้

- Consumer Price Index (GBP, GMT 08:30) – ดัชนีราคาคาดว่าจะขยับขึ้นในเดือนพฤษภาคม พร้อมภาพรวมเงินเฟ้อที่เพิ่มขึ้นที่ 2.2% ต่อปีเทียบกับ 2.1% ต่อปีเมื่อเดือนก่อน

- Consumer Price Index and Core (CAD, GMT 12:30) – ดัชนี CPI เดือนพฤษภาคมคาดว่าจะวิ่งอยู่แถว 2.0% ต่อปี ตรงกับ 2.0% ในเดือนเมษายน และตัวเลขก่อนหน้านั้นที่ 1.9% เมื่อเดือนมีนาคม ด้วยเหตุนี้โฟกัสจึงอยู่ที่ตัวเลข “แกน (core)” ของดัชนี CPI

- เหตุการณ์ประจำสัปดาห์นี้ – Interest rate Decision and Conference (USD, GMT 18:00) – มาตรการผ่อนคลายของ Fed คาดการณ์ว่าจะเข้มข้นขึ้น (กองทุนในอนาคตของ Fed กำลังมีการลดอัตราดอกเบี้ย 0.25% ภายในเดือนกรกฎาคมโดย FOMC) อย่างไรก็ตามมีโอกาสไม่มากนักที่จะมีการเปลี่ยนแปลงอัตราดอกเบี้ยในสัปดาห์หน้า แต่มีการคาดการณ์กันว่า FOMC อาจมีการเปลี่ยนข้อมูลสำคัญในแถลงการณ์ โดยเอาคำว่า “อดทน” ออก และดูเหมือนว่าจะแทนด้วยคำพูดที่สอดคล้องกับความเห็นของ Powell เมื่อวันที่ 4 มิถุนายนที่ผ่านมาที่ว่า Fed จะ “จับตามองอย่างใกล้ชิดถึงผลกระทบที่เพิ่มขึ้น” ในเรื่องของการค้าและอื่นๆ ที่เกี่ยวข้อง

- Gross Domestic Product (NZD, GMT 22:45) – The Q1 GDP คาดว่าจะโตขึ้นที่ 0.7% เทียบกับ 0.6% ของไตรมาสที่ผ่านมา ขณะที่อัตราเติบโตต่อปีน่าจะลดลงไปที่ 1.8% จาก 2.3%

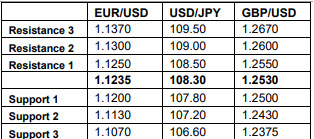

ระดับแนวรับและแนวต้าน

คลิก ที่นี่ เพื่อดูปฏิทินเศรษฐกิจ

Andria Pichidi

Market Analyst

คำเตือน: บทความนี้จัดทำขึ้นเพื่อการสื่อสารด้านการตลาดทั่วไปเท่านั้น ไม่ใช่การวิจัยเพื่อการลงทุน และไม่มีส่วนหนึ่งส่วนใดของบทความนี้ที่ประกอบด้วยคำแนะนำเพื่อการลงทุนหรือถูกพิจรณาว่าเป็นคำแนะนำเพื่อการลงทุน หรือชักชวนให้ซื้อหรือขายผลิตภัณฑ์ทางการเงิน ข้อมูลทั้งหมดนี้ถูกรวบรวมจากแหล่งที่น่าเชื่อถือ และทุกข้อมูลประกอบด้วยผลงานในอดีตที่ไม่สามารถรับประกัน หรือชี้วัดผลงานในอนาคตได้ ผู้ใช้ต้องเข้าใจว่าการลงทุนใน FX และผลิตภัณฑ์ CFDs มีลักษณะเฉพาะที่มีระดับความเสี่ยงสูง ซึ่งผู้ใช้งานจะต้องแบกรับความเสี่ยงแต่เพียงผู้เดียว ทางเราจะไม่รับผิดชอบต่อความเสียหายจากการลงทุนใดๆ ที่เกิดจากการนำข้อมูลนี้ไปใช้ ข้อมูลนี้จะต้องไม่มีการผลิตซ้ำหรือแจกจ่ายโดยปราศจากการได้รับอนุญาตเป็นลายลักษณ์อักษร