USDIndex, H4

ตามมาติดๆ จากรายงานตัวเลขการจัดซื้อสินค้าคงทนเมื่อวานที่ออกมาดีกว่าคาด (แต่แย่กว่าตัวชี้วัดที่รายงานก่อนหน้านี้) แล้วมีอะไรที่เราสามารถคาดหวังได้จากตัวเลข GDP สหรัฐไตรมาส 2 ปี 2019 วันนี้? การคาดการณ์ของตลาดคาดว่าจะเติบโตที่ 1.8% ในไตรมาส 2 ด้วยอัตราการเติบโตที่แข็งแกร่ง 2.5% สำหรับยอดขาย ต้องขอบคุณสำหรับอัตราการเติบโตที่แข็งแกร่งของการบริโภคส่วนบุคคล และ 4.3% สำหรับการจัดซื้อโดยภาครัฐ คู่ขนานไปกับตัวเลขขนาดใหญ่ $33 พันล้านของสินค้าคงคลังไตรมาส 1 ที่ยังคงอยู่

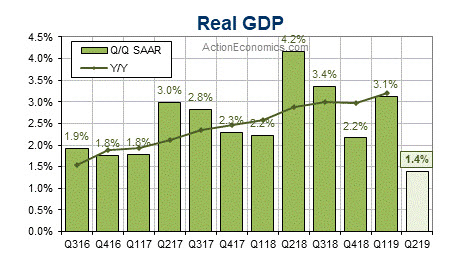

อย่างไรก็ตาม สองค่ายนักวิเคราะห์ที่สำคัญ คือเครื่องมือ the Atlanta Fed GDPNow และ Action Economics โดยทั้งคู่ได้มีการปรับการคาดการณ์สำหรับ GDP ไตรมาส 2 ต่ำลง หลังจากมีข้อมูลออกมาเมื่อวาน The Atlanta Fed Q2 GDPNow ปรับการคาดการณ์การเติบโตลดลงไปที่ 1.333% หลังมีการเทียบตัวเลข 1.566% เมื่อวันพุธ และพวกเค้าลดลงจาก 1.590% ของเมื่อวันอังคาร (23 ก.ค.) Nowcasts กับการมีส่วนช่วยให้การลงทุนสินค้าคงเหลือ และยอดสุทธิการส่งออก นำไปสู่ GDP จริงของไตรมาส 2 โตลดลงจาก -0.97% และ -0.50% ตามลำดับ เป็น -1.09% และ -0.63% ตามลำดับ Action Economics เองก็ได้มีการหั่นลดการคาดการณ์ไตรมาส 2 เป็น 1.4% เทียบกับ 1.8% หลังจากตัวเลขชี้วัดที่ออกมาก่อนหน้านี้ไม่ดี อย่างไรก็ตามพวกเค้าได้ปรับเพิ่มการคาดการณ์ ไตรมาส 3 อยู่ที่ 2.7% เทียบกับ 2.5% ที่ออกมาก่อนหน้านี้

ผลรายงานตัวชี้วัดล่วงหน้าเผยให้เห็นการลดลงอย่างมากจนน่าตกใจ ทั้งการส่งออกและสินค้าค้าหลีกคงเหลือ ขนานไปกับการเพิ่มขึ้นเล็กน้อยจนน่าตกใจสำหรับการนำเข้าและสินค้าค้าส่งคงเหลือ แต่ทว่าสินค้าคงทนสหรัฐเดือน มิ.ย. ดีกว่าที่คาดการณ์ไว้ หลังรายงานที่น่าผิดหวังของเดือน เม.ย. และ พ.ค. สาเหตุเบื้องต้นมาจากคำสั่งซื้อที่เพิ่มขึ้น 1.2% ในเดือน มิ.ย. โดยไม่รวมการขนส่งที่มีการเพิ่มขึ้นเพียงเล็กน้อยที่ 0.5% จาก 0.4% และกำไรที่เพิ่มขึ้นอย่างมากของคำสั่งซื้อเครื่องมือและอุปการณ์ เราเคยเห็นการลดลงอย่างมากในเดือน มิ.ย. ที่ 14.6% และการลดลงอย่างมากในเดือน พ.ค. สำหรับคำสั่งซื้อด้านการขนส่ง ซึ่งเริ่มเลวร้ายจากการชะลอคำสั่งซื้อในเดือน พ.ค.-มิ.ย. รวมถึงผลกระทบด้านการขนส่งที่เกี่ยวเนื่องกับบริษัท Boeing การจัดส่งเพิ่มขึ้นอย่างมากที่ 1.4% ในเดือน มิ.ย. ขณะที่สินค้าคงเหลือยันไว้ที่ 0.3%

ดัชนีดอลล่าร์ (USD index) ตรึงไว้สูงขึ้นสำหรับสัปดาห์นี้ การขึ้นจาก low ของศุกร์ที่แล้ว (19 ก.ค.) แถว 96.50 ทะลุขึ้นไปที่ 97.00 เมื่อวันอังคาร (23 ก.ค.) และขยับขึ้นไปอยู่เหนือ 97.50 ของราคาปิดเมื่อคืน (25 ก.ค.) เป็นผลมาจากความผันผวนที่ ECB มีการประกาศอัตราดอกเบี้ย และการแถลงต่อสื่อ

คลิก ที่นี่ เพื่อดูปฏิทินเศรษฐกิจ

Stuart Cowell

Head Market Analyst

คำเตือน: บทความนี้จัดทำขึ้นเพื่อการสื่อสารด้านการตลาดทั่วไปเท่านั้น ไม่ใช่การวิจัยเพื่อการลงทุน และไม่มีส่วนหนึ่งส่วนใดของบทความนี้ที่ประกอบด้วยคำแนะนำเพื่อการลงทุนหรือถูกพิจรณาว่าเป็นคำแนะนำเพื่อการลงทุน หรือชักชวนให้ซื้อหรือขายผลิตภัณฑ์ทางการเงิน ข้อมูลทั้งหมดนี้ถูกรวบรวมจากแหล่งที่น่าเชื่อถือ และทุกข้อมูลประกอบด้วยผลงานในอดีตที่ไม่สามารถรับประกัน หรือชี้วัดผลงานในอนาคตได้ ผู้ใช้พึงเข้าใจว่าการลงทุนในผลิตภัณฑ์ที่มี Leveraged มีลักษณะเฉพาะที่มีระดับความเสี่ยงสูง ซึ่งผู้ใช้งานจะต้องแบกรับความเสี่ยงแต่เพียงผู้เดียว ทางเราจะไม่รับผิดชอบต่อความเสียหายจากการลงทุนใดๆ ที่เกิดจากการนำข้อมูลนี้ไปใช้ ข้อมูลนี้จะต้องไม่มีการผลิตซ้ำหรือแจกจ่ายโดยปราศจากการได้รับอนุญาตเป็นลายลักษณ์อักษร