ข่าว FX วันนี้

- ข่าวที่ว่า ธนาคารกลางญี่ปุ่นลดการจัดซื้อ ในส่วนของการดำเนินงานปกติ สร้างความกดดันให้ JGBs ซึ่งโดยทั่วไปตลาดพันธบัตรได้รับแรงกดดันจากการที่ตลาดกลับมาเปิดรับความเสี่ยง (risk appetite) อีกครั้ง

- ความหวังการเจรจาการค้าระหว่างสหรัฐ-จีนหนุนให้ตลาดเปิดรับความเสี่ยง Wall Street ปิดสูงขึ้นเมื่อวานนี้ ขณะที่มุมมองแง่ดีช่วยหนุนตลาดในแถบเอเชีย ซึ่งอาจช่วยให้เดือนที่ยุ่งยากนี้จบลงบริเวณ high

- ประธานาธิบดี Trump กล่าวว่าการพูดคุยบางประเด็นทางการค้าได้เริ่มขึ้นแล้วพร้อมด้วยประเด็นอื่นๆ ที่กำลังตามมา และรัฐมนตรีพานิชย์จีนได้ส่งสัญญาณแล้วว่าจะไม่มีการตอบโต้ในเรื่องอัตราภาษีใหม่ของสหรัฐในตอนนี้ โดยเสริมว่าการเพิ่มอัตราภาษีจะไม่ได้ช่วยอะไร และนั่นจึงสำคัญที่จะต้องมีการพูดคุยเพื่อยกเลิกการเพิ่มอัตราภาษี

- ในขณะที่ปมคำถามที่ ECB จะกลับไปซื้อสินทรัพย์ในตลาดเมื่อวานนี้ ซึ่งแสดงให้เห็นถึงความเสี่ยงที่ไม่เป็นตามคาดสำหรับตลาด ผู้ซึ่งได้มีการเข้าถือสินทรัพย์ไปก่อนแล้วจากแนวโน้มของมาตรการผ่อนคลายทางการเงินในการประชุมเดือน ก.ย.

- โฟกัสตอนนี้อยู่ที่ข้อมูลที่กำลังจะออกมาตลอดทั้งสัปดาห์ รวมถึงผลสำรวจอุตสาหกรรมการผลิตอย่างเป็นทางการของจีน

- หุ้นฟิวเจอร์ยุโรป ขยับสูงขึ้นเช่นกัน แม้ว่าฟิวเจอร์สหรัฐจะยังยากทำกำไรในช่วงเช้า

- WTI ฟิวเจอร์ซื้อขายกันอยู่ที่ 56.51 ต่อบาร์เรล

- AUD และ NZD ทั้งคู่มองเห็น รายงานข้อมูลอนุญาตก่อสร้างที่ลดลง AUD ลดลงมากเป็นพิเศษที่ 9.7%

กราฟวันนี้

มุมนักเทคนิค

- EURUSD เทรดกันที่ใกล้ๆ low รอบเดือน ต่ำสุดที่ 1.1042 ลดลงจาก highs เมื่อวานที่ 1.1092 คู่นี้ตอนนี้อยู่ไม่ห่างจาก low รอบ 27 เดือน ที่ 1.1027 เมื่อวันที่ 1 ส.ค. โดยรวมการแข็งค่าของดอลล่าร์เป็นตัวไดรฟ์ราคาวันนี้ พร้อมด้วยแรงหนุนจากข่าวดีเรื่องการค้า นอกจากนี้ความได้เปรียบของผลตอบแทน USD ผ่านอัตราผลตอบแทนที่เป็นลบ EGBs น่าจะกดคู่ EURUSD ให้ลงต่อไป การทะลุผ่านระดับจิตวิทยา 1.1000 จะเป็นตัวเปลี่ยนความเชื่อมั่นตลาด แม้จะมีการพูดถึงอุปสรรคบางอย่างที่ระดับนั้นก็ตาม ซึ่งอย่างน้อยอาจได้รับการป้องกัน

เหตุการณ์สำคัญวันนี้

- Consumer Price Index (EUR, GMT 09:00) – ดัชนี CPI สหภาพยุโรปสำหรับเดือน ส.ค. คาดว่าจะปรับเพิ่มเล็กน้อยที่ 1.1% ต่อปีจาก 1.0% ต่อปีที่เห็นเมื่อเดือนก่อน อัตราว่างงานกลุ่มยูโรโซนคาดว่าจะคงเดิมที่ 7.5%

- Gross Domestic Product (CAD, GMT 12:30) – เศรษฐกิจแคนาดายังคงซบเซาในไตรมาส 1 ด้วย GDP จริงเพิ่มขึ้นแค่ 0.4% (ต่อไตรมาส) จากที่เคยเพิ่มขึ้น 0.3% ในไตรมาส 4 (ปรับปรุงจาก 0.4%) อัตราการเติบโตไตรมาส 1 ผิดจากที่คาดหวังกันไว้ แต่ก็ยังห่างไกลจากผลลัพท์ที่น่าตกใจ จากกิจกรรมทางเศรษฐกิจที่เฉื่อยหลังจากที่มีการอัดฉีดไปแล้ว เนื่องจากเศรษฐกิจยังคงฟื้นตัวจากอาการช็อกของราคาน้ำมันเมื่อปีที่แล้ว ในขณะที่ไตรมาส 2 จะออกมาคาดว่าจะสูงขึ้นที่ 0.7% ต่อไตรมาส จากที่เคยเพิ่มขึ้น 0.4% ในไตรมาส 1 เนื่องยอดส่งออกสุทธิที่แข็งแกร่ง การค้ารายเดือนเผยให้เห็นการเพิ่มขึ้น 14.7% สำหรับปริมาณการส่งออก (รายไตรมาส, saar) ตามด้วยรายงานการลดลง 4.1% ในรายงานของไตรมาสที่ 1

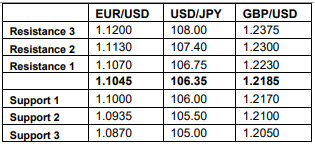

ระดับแนวรับและแนวต้าน

คลิก ที่นี่ เพื่อดูปฏิทินเศรษฐกิจ

Andria Pichidi

Market Analyst

คำเตือน: บทความนี้จัดทำขึ้นเพื่อการสื่อสารด้านการตลาดทั่วไปเท่านั้น ไม่ใช่การวิจัยเพื่อการลงทุน และไม่มีส่วนหนึ่งส่วนใดของบทความนี้ที่ประกอบด้วยคำแนะนำเพื่อการลงทุนหรือถูกพิจรณาว่าเป็นคำแนะนำเพื่อการลงทุน หรือชักชวนให้ซื้อหรือขายผลิตภัณฑ์ทางการเงิน ข้อมูลทั้งหมดนี้ถูกรวบรวมจากแหล่งที่น่าเชื่อถือ และทุกข้อมูลประกอบด้วยผลงานในอดีตที่ไม่สามารถรับประกัน หรือชี้วัดผลงานในอนาคตได้ ผู้ใช้พึงเข้าใจว่าการลงทุนในผลิตภัณฑ์ที่มี Leveraged มีลักษณะเฉพาะที่มีระดับความเสี่ยงสูง ซึ่งผู้ใช้งานจะต้องแบกรับความเสี่ยงแต่เพียงผู้เดียว ทางเราจะไม่รับผิดชอบต่อความเสียหายจากการลงทุนใดๆ ที่เกิดจากการนำข้อมูลนี้ไปใช้ ข้อมูลนี้จะต้องไม่มีการผลิตซ้ำหรือแจกจ่ายโดยปราศจากการได้รับอนุญาตเป็นลายลักษณ์อักษร