สัปดาห์นี้ – ข้อมูลเศรษฐกิจเบาบาง (รายงาน FOMC) รายงานรายได้จาก Walmart, Vodafone, Home Depot, Target, Lowes และ Cisco

EUR – ขึ้นไปที่ 1.2185, JPY ติด และตรึงอยู่เหนือ 109.00, Cable ขึ้นไปที่ 1.4165 AUD ถูกกดไปที่ 0.7800 และ CAD อยู่ต่ำกว่า 1.2100 ที่ lows 1.2025

USOIL – อยู่เหนือ $66.00 และกำลังทดสอบ $66.50 จาก lows $63.00 ของวันพฤหัสบดี ทอง – ขยับขึ้นไปที่ high รอบ 3 เดือนครึ่งที่ $1870 คอมโมดิตี้ยังคงแข็งแกร่ง BTC ทดสอบต่ำกว่า $42,000 อีกครั้งเมื่อช่วงท้ายเมื่อวาน ตอนนี้กลับไปที่ $45,000 VIX ลดลง 4.55% ต่ำกว่า 19.00 อยู่ที่ lows รอบ 6 วัน

ตลาดยุโรปเปิด – Bund ฟิวเจอร์อายุ 10 เดือนมิถุนายนลดลงเล็กน้อย แต่ในตลาดเงินสดอัตราผลตอบแทน 10 ปีของสหรัฐปรับลดลง -0.007% เป็น 1.64% ตลาดหุ้นทั่วเอเชียเด้งกลับและฟิวเจอร์ส DAX และ FTSE 100 กำลังเพิ่มขึ้นที่ 0.6% และ 0.8% ตามลำดับ ซึ่งทำผลงานได้ดีกว่าเมื่อเทียบกับฟิวเจอร์สของสหรัฐฯ ซึ่งก็ขยับสูงขึ้นเช่นกัน พัฒนาการของเงินเฟ้อและไวรัสยังคงอยู่ในโฟกัส และตลาดจะจับตาดูรายงานการประชุมของเฟดในสัปดาห์นี้ เพื่อเป็นแนวทางเพิ่มเติมเกี่ยวกับการประเมินแรงกดดันด้านราคา ข้อมูลตลาดแรงงานในสหราชอาณาจักรแสดงให้เห็นว่าจำนวนผู้ใช้สิทธิ์ว่างงานเดือนเมษายนลดลงอย่างรวดเร็ว ในขณะที่อัตราว่างงานเดือนมีนาคม รายงานว่าอัตราการว่างงานของ ILO ลดลงอย่างไม่คาดคิด และมีการจ้างงานที่เพิ่มขึ้นอย่างรวดเร็ว แน่นอนว่าอย่างหลังนี้เป็นภาพสะท้อนของการเปิดเศรษฐกิจอีกครั้งอย่างค่อยเป็นค่อยไป เมื่อมองไปข้างหน้ามีรายงานการขาดแคลนแรงงาน โดยเฉพาะอย่างยิ่งในภาคการบริการงาน ปาร์ตี้อันเนื่องมาจากผลกระทบของ Brexit และหากนั่นจะแปลงเป็นการเติบโตของค่าจ้างที่สูงขึ้น การเพิ่มขึ้นของราคาที่จนถึงขณะนี้ส่วนใหญ่ได้รับแรงหนุนจากผลกระทบพื้นฐานและการเพิ่มขึ้นชั่วคราวของดีมานด์ อาจกลายเป็นที่ยึดมั่นมากขึ้น สำหรับยูโรโซนนั้นความเสี่ยงดูเหมือนจะน้อยกว่ามาก แต่จะเป็นความท้าทายที่จะลดการว่างงานของเยาวชนโดยเฉพาะ และหลีกเลี่ยงสถานการณ์ที่เกิดขึ้นเมื่อมีการยุติโครงการตลาดแรงงานอย่างเป็นทางการ

วันนี้ – GDP ของยูโรโซน (คาดการณ์ครั้งที่ 2), ใบอนุญาตก่อนสร้างและบ้านเริ่มสร้างของสหรัฐฯ สุนทรพจน์ของ ECB’s Lagarde, BoE’s Bailey, Broadbent, Ramsden, Fed’s Bostic, Kaplan. รายงานรายได้ จาก Generali (เกินคาด) Vodafone, Imperial Brands, Walmart, Home Depot

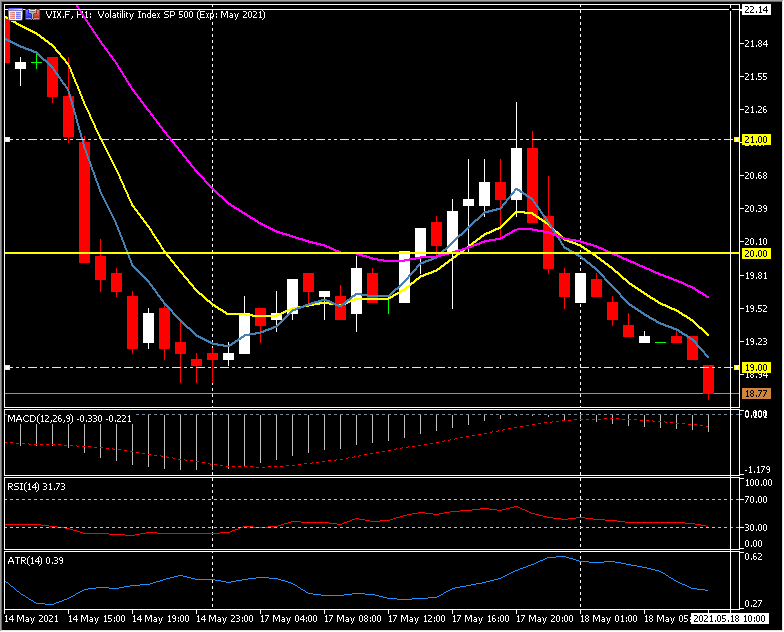

Biggest Mover @ (07:30 GMT) VIX.F (-4.55%) เมื่อวานไม่ผ่าน 21.00 และทะลุ 20.00 และ MA 20 ชั่วโมงจนปิด ตอนนี้อยู่ต่ำกว่า 19.00 MAs เส้นเร็วยังคงขนานต่ำลง RSI 31 และกำลังขยับต่ำลง MACD histogram และเส้นซิกแนลขนานต่ำลงและไม่ผ่านเส้น 0 ไปจนตลาดปิด Stochs ลดลงและอยู่ในโซน Oversold ตั้งแต่เช้า H1 ATR 0.39, Daily ATR 2.33.

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Stuart Cowell

Head Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา