USDJPY, H1

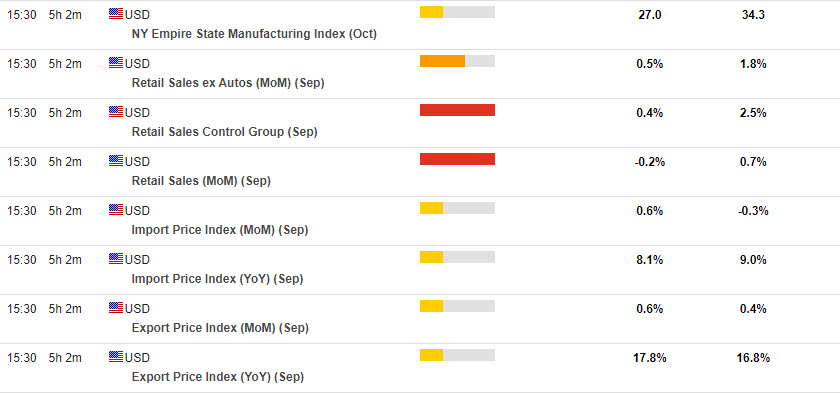

ค้าปลีกสหรัฐฯ: คาดการณ์ว่ายอดขายปลีกในเดือนกันยายนจะลดลง -0.2% ควบคู่กับ ยอดขายที่ไม่รวมรถยนต์ที่เพิ่มขึ้น 0.5% หลังจากที่เพิ่มขึ้น 0.7% และ 1.8% ในเดือนสิงหาคมตามลำดับ ค้าปลีกน่าจะได้รับผลกระทบจากยอดขายรถยนต์ที่ลดลง เช่นเดียวกับการผ่อนคลายที่เพิ่มขึ้นอย่างต่อเนื่องจากมาตรการกระตุ้นเศรษฐกิจในไตรมาสที่ 1 ยอดขายรถยนต์ต่อหน่วยลดลง -6.4% สู่ระดับต่ำสุดในรอบ 17 เดือนที่ 12.2 ล้าน เนื่องจากการขาดแคลนเซมิคอนดักเตอร์อย่างต่อเนื่อง และการขนถ่ายที่ท่าเรือล่าช้า ตามอัตราการเติบโต 13.0 ล้านในเดือนสิงหาคม และสูงสุดในรอบ 16 ปีที่ 18.3 ล้านในเดือนเมษายน มีความคาดหวังที่เพิ่มขึ้น 1.5% สำหรับดัชนีน้ำมันเบนซิน CPI ที่น่าจะหนุนยอดขายของสถานีบริการ คาดว่ายอดค้าปลีกจะทรงตัวจนถึงไตรมาสที่ 4 หลังจากการดึงกลับหลังการกระตุ้น แม้ว่ากิจกรรมภาคบริการจะยังคงขยายตัวต่อไป การใช้จ่ายของผู้บริโภคจริงคาดว่าจะเติบโตที่อัตรา 1.7% ในไตรมาสที่ 3 และเพิ่มขึ้น 3.3% ในไตรมาสที่ 4 หลังจากอัตรา 12.0% ในไตรมาสที่ 2 และ 11.4% ในไตรมาสที่ 1

![]()

ดัชนีเอ็มไพร์สหรัฐฯ: ดัชนีรัฐเอ็มไพร์ น่าจะผ่อนคลายลงที่ 27.0 ในเดือนตุลาคม หลังจากดีดตัวขึ้น 16.0 จุดเป็น 34.3 ในเดือนกันยายน จาก 18.3 ในเดือนสิงหาคม เทียบกับระดับสูงสุดตลอดกาล 43.0 ในเดือนกรกฎาคม และต่ำสุดในรอบ 7 เดือนที่ 3.5 ในเดือนมกราคม เกือบทุกองค์ประกอบเพิ่มขึ้นในเดือนกันยายน แต่ความยุ่งยากจากการหยุดชะงักของห่วงโซ่อุปทาน ตลอดจนภาวะเงินเฟ้อและการขาดแคลนตลาดแรงงาน มีแนวโน้มว่าจะส่งผลต่อความเชื่อมั่นของผู้ผลิต

ราคาการค้าของสหรัฐฯ: คาดว่าการนำเข้าและส่งออกจะเพิ่มขึ้น 0.6% และ 0.6% ตามลำดับในเดือนกันยายน หลังจากการแกว่งตัวของเดือนสิงหาคมที่ -0.3% สำหรับการนำเข้าและ 0.4% สำหรับการส่งออก ในระยะเวลา 12 เดือน ราคานำเข้าปิดที่ 8.1% ต่อปี ในเดือนสิงหาคม โดยราคาส่งออกอยู่ที่อัตรา 16.8% ราคานำเข้าน้ำมันสำเร็จรูปคาดว่าจะเพิ่มขึ้น 0.4% ในขณะที่ราคาส่งออกนอกภาคการเกษตรเพิ่มขึ้น 0.8% ราคาน้ำมันปรับตัวลดลงในเดือนสิงหาคมหลังจากเพิ่มขึ้นอย่างมากในรอบ 9 เดือน แม้ว่าราคาพลังงานจะพุ่งสูงขึ้นอย่างมากในเดือนตุลาคม และการเพิ่มขึ้นของราคาที่หลากหลายอันเนื่องมาจากข้อจำกัดด้านกำลังการผลิตทั่วโลก และการหยุดชะงักของห่วงโซ่อุปทาน แนวโน้มขาลงของค่าเงินดอลลาร์ในปี 2021 ส่งผลให้ราคาการค้าพุ่งสูงขึ้นตั้งแต่เดือนธันวาคม แม้ว่าการขยับขึ้นของค่าเงินดอลลาร์เมื่อเร็วๆ นี้อาจทำให้ราคาเพิ่มขึ้นในไตรมาสที่ 4 การเพิ่มขึ้นของราคาการค้ามีส่วนทำให้เกิดการเปลี่ยนแปลงในการมุ่งเน้นตลาดไปสู่ความเสี่ยงด้านเงินเฟ้อในปี 2021 แม้ว่าความกลัวเหล่านี้อาจลดลงในปี 2022 เนื่องจากราคาบางส่วนเกินราคาด้วยการบิดเบือนของห่วงโซ่อุปทานที่ควรอยู่ในระดับปานกลาง

เป็นสัปดาห์ที่ยิ่งใหญ่สำหรับ ค่าเงินเยน ที่ USDJPY ทะลุ 114.00 สู่ระดับสูงสุดในรอบ 35 เดือนที่ 114.26, GBPJPY สูงกว่า 156.00 ที่ระดับสูงสุดในรอบ 5 ปีครึ่ง และ EURJPY 132.50 และ AUDJPY 84.70 อยู่ที่ระดับสูงสุดในรอบ 3 ปีครึ่ง สกุลเงินญี่ปุ่นทำสถิติอ่อนค่าที่สุดในกลุ่มสกุลเงิน G10+ ทั้งในสัปดาห์ที่ผ่านมาและเดือนก่อน โดยเงินเยนอ่อนค่าลงท่ามกลางกระแสผลตอบแทนพันธบัตรรัฐบาลที่เพิ่มสูงขึ้น ด้วยนโยบายควบคุมเส้นอัตราผลตอบแทนของ BoJ ซึ่งยังคงรักษาระดับอัตราผลตอบแทนมาตรฐาน JGB อายุ 10 ปีมั่นคงใกล้ 0% ควบคู่ไปกับการปรับขึ้นอัตราดอกเบี้ยโดยรวม โดยรวมแล้วส่งสัญญาณจากผู้กำหนดนโยบายของ BoJ (เช่น Noguchi ของ BoJ กล่าวว่าการผ่อนคลายเพิ่มเติมเมื่อวานนี้ อาจมีความจำเป็น ในขณะที่ผู้ว่าการ Kuroda แย้งว่าเงินเฟ้อในสหรัฐฯ จะพิสูจน์ได้ว่าเป็นเรื่องชั่วคราว) อีกปัจจัยที่เกี่ยวข้องกับสภาวะที่เป็นอยู่มากขึ้นคือ ความเสี่ยงในตลาดหุ้นทั่วโลก สกุลเงินญี่ปุ่นเป็นสกุลเงินที่ให้ผลตอบแทนต่ำของเศรษฐกิจส่วนเกิน และมีแนวโน้มที่จะอ่อนค่าลงในช่วงที่มีความเสี่ยงในตลาดโลก และแข็งค่าขึ้นในช่วงเวลาของที่มีการปิดรับความเสี่ยงที่ชัดเจน

การขยับขึ้นของ น้ำมัน ยังคงดำเนินต่อไป (UKOIL พุ่งแตะ 85.00 ดอลลาร์ต่อบาร์เรล) เนื่องจากวิกฤตพลังงานยังคงดำเนินอยู่ และ ฤดูรายงานผลตอบแทน ได้เริ่มต้นขึ้นอย่างถล่มทลาย เนื่องจากกลุ่มธนาคารใน Wall Street ต่างเอาชนะความคาดหวังที่ผลักดันให้ตลาดหุ้นสหรัฐฯ ดีดตัวขึ้นกว่า 1.7%

เข้าร่วม LIVE กับเราหลังจากนี้บนช่อง Facebook และ YouTube ของเราตั้งแต่เวลา 19:20 น. (เวลาไทย) เนื่องจากเป็นการเปิดเผยข้อมูลสำคัญสุดท้ายที่น่าตื่นเต้นสำหรับสัปดาห์นี้

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Stuart Cowell

Head Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา