- USD (USDIndex ไปที่ 96.10), ขณะที่การเปิดรับความเสี่ยงดีขึ้นอย่างต่อเนื่อง โดยตลาดหุ้นทั่วโลกแข็งแกร่งขึ้นตาม Wall Street ที่สูงขึ้น โดย Topix และ JPN225 เพิ่มขึ้น 0.6% และ 1.4% – BOJ ซื้อ JGB จำนวน 1.025 ล้านล้านเยน (9.03 พันล้านดอลลาร์)

- GDP ไตรมาส 3 ของญี่ปุ่นถูกแก้ไขลดลงด้วยรายงานฉบับที่สอง ดูเหมือนว่าผู้ซื้อจะ รัดสายกระเป๋าให้แน่นแล้ว โดยปล่อยให้กิจกรรมโดยรวมลดลง -3.6% เมื่อปรับตามฤดูกาล การลงทุนทางธุรกิจไม่ได้อ่อนแออย่างที่คิด แต่แรงกดดันต่อการใช้จ่ายที่เห็นได้ชัดในไตรมาสที่ 3 อาจเป็นการคาดเดาถึงผลกระทบที่ Omicron จะมีต่อภาพรวม ปัญหาห่วงโซ่อุปทาน ส่งผลกระทบต่อการส่งออก และจะยังคงส่งผลกระทบต่อการเติบโตในไตรมาสที่ 4 ซึ่งโดยทั่วไปคาดว่าจะเลวร้ายยิ่งกว่าไตรมาสที่สาม

- ผลตอบแทนพันธบัตรสหรัฐฯ อัตราผลตอบแทน 10 ปียังคงลดลง -1.0 จุด มาอยู่ที่ 1.46% ในชั่วข้ามคืน และอัตราผลตอบแทน JGB และอัตราผลตอบแทนของออสเตรเลียก็ได้รับการแก้ไขเช่นกัน เนื่องจากการเก็งกำไรที่ธนาคารกลางจะ เคลื่อนไหวเร็วกว่าที่คาดการณ์ไว้ จะผลักดันให้ขึ้นอัตราผลตอบแทนระยะสั้น ในขณะที่หนุนผลตอบแทนระยะยาวให้สูงขึ้นต่อไป

- การเทรดตลาดหมีที่แบนราบยังคงกดดันพันธบัตร อัตราผลตอบแทนที่ลดลงอย่างมีนัยสำคัญตั้งแต่เดือนที่แล้ว ท่ามกลางความเสี่ยงที่เพิ่มขึ้นของการปรับขึ้นอัตราดอกเบี้ยของเฟด ทำให้ระยะเวลาครบกำหนดน่าพึงพอใจมากขึ้นเล็กน้อย ความแข็งแกร่งที่เห็นได้ชัดในระบบเศรษฐกิจยังเพิ่มความคาดหวังให้กับ FOMC ไม่เพียงแต่จะประกาศการเร่งลด QE ในสัปดาห์หน้าเท่านั้น แต่ยังสามารถผลักดันให้อัตราดอกเบี้ยเพิ่มขึ้นในช่วงฤดูใบไม้ผลิ และอาจขึ้นอัตราดอกเบี้ย 3 ครั้งในปี 2022

- USOil – วันเวียนที่ $71.00 – ความเสี่ยง: การประเมินผลกระทบทั้งหมดของตัวแปร Omicron ต่อเศรษฐกิจ ประสิทธิผลของวัคซีนที่มีอยู่ การเจรจานิวเคลียร์สหรัฐฯ-อิหร่านจะกลับมาดำเนินการอีกครั้งในปลายสัปดาห์นี้ ความตึงเครียดระหว่างสหรัฐฯ-รัสเซียเพิ่มสูงขึ้นเมื่อ Biden เตือนปูตินถึงมาตรการคว่ำบาตร Nord Stream 2 จะหยุดชะงักหากรัสเซียรุกราน

- ตลาด FX – ดอลลาร์สหรัฐฯ ติดขัด, EUR และ สเตอร์ลิง แข็งแกร่งเล็กน้อยเทียบกับดอลลาร์ที่อ่อนกว่า ส่งผลให้ EURUSD อยู่ที่ 1.129 และ เคเบิ้ล อยู่ที่ 1.3240 USDJPY ยกตัวไปที่ 113.30

ยุโรปเปิด – ฟิวเจอร์ Bund 10 ปีเดือนมีนาคมต่ำลงเล็กน้อย โดยทำผลงานต่ำกว่าฟิวเจอร์สของสหรัฐฯ ในขณะที่ในตลาดเงินสด อัตราผลตอบแทน 10 ปีของสหรัฐฯ ได้ปรับฐาน -1.4 จุด เป็น 1.46% อัตราผลตอบแทน 2 ปีขยับสูงขึ้นและเส้นโค้งราบเรียบเนื่องจากการมองโลกในแง่ดีต่อการเติบโตที่เพิ่มขึ้นนั้นช่วยเพิ่มความคาดหวังของการดำเนินการของธนาคารกลาง เนื่องจากอัตราเงินเฟ้อยังคงสูง เฟดฟังดูไม่ค่อยดีนักจากความหวาดกลัวของ Omicron และในขณะที่ท่าทีผ่อนคลาย (dovish) ของ BoE และ ECB อาจต้องการออกนอกเส้นทางในเรื่องของความระมัดระวังในสัปดาห์หน้า กระแสนโยบายการเงินกำลังเปลี่ยนไปอย่างชัดเจน

วันนี้ – วันนี้ปฏิทินข้อมูลของยุโรปค่อนข้างเงียบ ก่อนข้อมูลการค้าของเยอรมนีในวันพรุ่งนี้ และตัวเลข GDP ของสหราชอาณาจักรในวันศุกร์ ดังนั้นทุกสายตาในวันนี้จึงอยู่ที่การตัดสินใจและคำแถลงอัตราดอกเบี้ยของ BoC ตำแหน่งงานว่าง Jolts ของสหรัฐฯ ก็อยู่ในตารางเช่นกัน

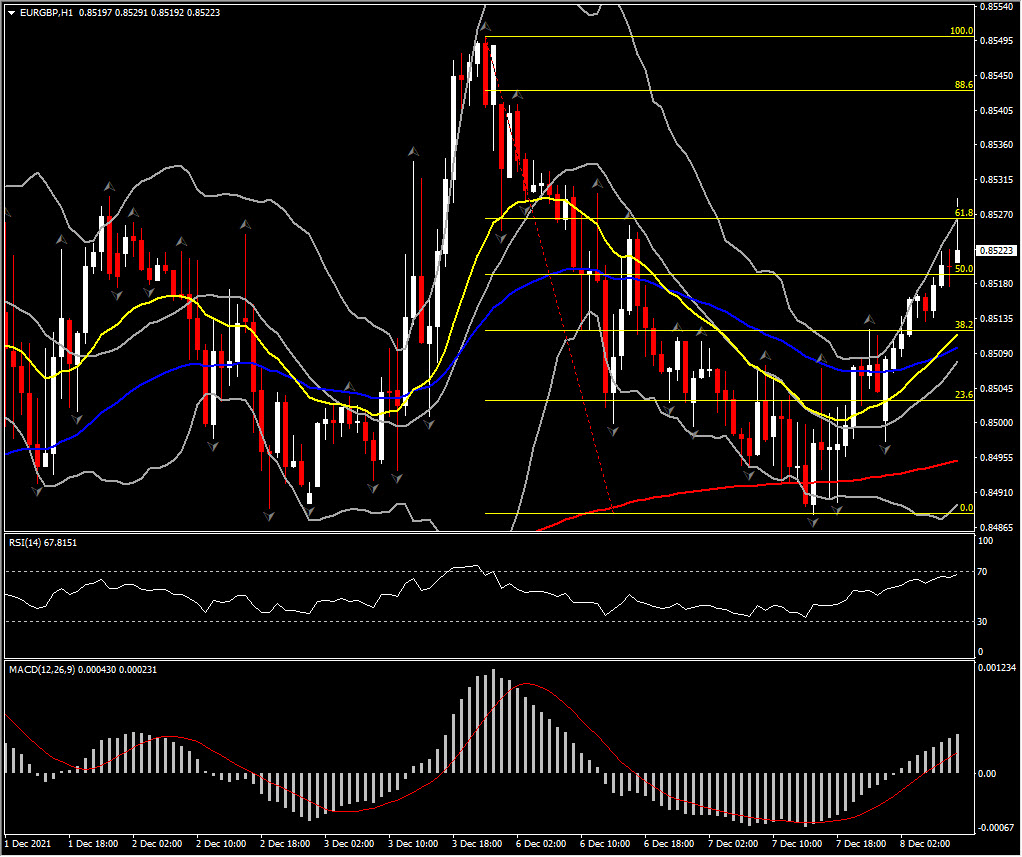

Biggest FX Mover @ (07:30 GMT) EURGBP (+0.42%) MAs ตอนนี้ขนานสูงขึ้น เนื่องจากคู่นี้ฟื้นกว่า 50% จากการขาดทุนในช่วง 3 วันที่ผ่านมา MACD เส้นซิกแนลและฮิสโตแกรมอยู่เหนือเส้น 0 RSI กำลังทดสอบด่าน overbought อีกครั้ง แต่ Stochastic ลดลง บ่งบอกถึงความเป็นไปได้ในการปรับฐาน H1 ATR 0.00062, Daily 0.00448

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Andria Pichidi

Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา