")

มันเป็นเรื่องของการหลีกเลี่ยงความเสี่ยง และการบินไปสู่ความปลอดภัยของตลาดเพื่อสิ้นสุดสัปดาห์ ความกังวลเกี่ยวกับ ความตึงเครียดในยูเครน-รัสเซีย ที่เพิ่มเข้ามาในฉากหลังเป็นขาลง ในขณะที่กลุ่ม hawkish ได้เปลี่ยน FOMC และธนาคารกลางอื่นๆ ควบคู่ไปกับความกังวลเรื่อง เงินเฟ้อ เช่นเดียวกับรายงานรายได้ที่ส่งผลกระทบต่อค่าใช้จ่ายที่เพิ่มขึ้นในบรรทัดสุดท้าย ในขณะเดียวกัน PBoC กำลังดำเนินการอีกทางหนึ่งเพื่อหนุนเศรษฐกิจที่ตกต่ำ ธนาคารกลางของจีนเพิ่งปรับลดอัตราดอกเบี้ยซื้อคืนพันธบัตร 14 วัน และเพิ่มมาตรการกระตุ้นเพิ่มเติมหลังจากปรับลดอัตราดอกเบี้ย 7 วันเมื่อวันจันทร์ที่แล้ว พร้อมกับการปรับลดอัตราดอกเบี้ยเงินกู้ระยะกลาง 1 ปี นี่เป็นการให้การสนับสนุนหุ้นจีนและอาจเป็นปัจจัยสนับสนุนการซื้อแบบย่อต่อเนื่องในตลาดทุนตะวันตก

นอกจากนี้แล้ว บริษัทที่ลอยลำเหนือการระบาดใหญ่หลายแห่งกำลังพังทลาย นำโดย บริษัทที่อ่อนแอสุดอย่าง Netflix และ Peloton อัตรา ผลตอบแทนพันธบัตรอายุ 10 ปี อยู่ที่ 1.76%, ผลตอบแทน Bund ของเยอรมนี อยู่ที่ -0.065%, ทั้งคู่ลดต่ำลง USD แข็งแกร่ง Gold ทองกำไรไว้ได้

- การอ่านค่า PMI เบื้องต้นสำหรับญี่ปุ่นแสดงให้เห็นว่า ภาคบริการกำลังประสบปัญหา แต่มีการปรับปรุงอย่างต่อเนื่องในด้านการผลิต ซึ่งทำให้ภาคส่วนหดตัวเป็นครั้งแรกนับตั้งแต่เดือนกันยายน 2021

- ดัชนีคอมโพสิท ออสเตรเลีย พัง ที่ 45.3 จาก 54.9

- PBOC ของจีนได้เสนอ ลดอัตราดอกเบี้ยทุน 14 วันลง 0.10% ซึ่งไม่น่าแปลกใจเลยหลังจากการปรับลดอัตราดอกเบี้ยในสัปดาห์ที่แล้ว เนื่องจากประเทศกำลังต่อสู้กับโควิด-19 และปัญหาในภาคอสังหาริมทรัพย์

- USD (USDIndex 95.75) สูงขึ้นเล็กน้อย

- ตลาดหุ้น – USA500 ที่ 4419 – สัปดาห์ที่ผ่านมา USA500 และ USA100 ลดลงระดับรายสัปดาห์ครั้งใหญ่ นับตั้งแต่เดือนมีนาคม 2020

- USOil – เด้งไปที่ $85.00 แต่ตึงต่ำกว่า

- ทองคำ – ตรึงกำไรไว้ได้ สูงสุดที่ $1841 และตรึงการขยับขึ้น 7 สัปดาห์

- Bitcoin ต่ำกว่าระดับ $35,000 – ต่ำสุดนับตั้งแต่เดือนกรกฏาคม 2021

- ตลาด FX – EURUSD กลับไปทดสอบ 1.1300 – 1.1326, USDJPY ตอนนี้อยู่ที่ 113.60 (เยนญี่ปุ่นได้อานิสงค์ในฐานะ safe haven จากการพังทลายของตลาดหุ้น) & Cable ลดลงที่ 1.3550, ต่ำกว่า 20-DMA.

ยุโรปเปิด – ฟิวเจอร์ส GER40 และ UK100 กำลังเพิ่มขึ้นเล็กน้อย เช่นเดียวกับฟิวเจอร์สของสหรัฐฯ โดยมีหุ้นเทคโนโลยีเป็นผู้นำ ตลาดดิ้นรนในชั่วข้ามคืน แต่ในขณะที่การอ่านค่า PMI ของยุโรปในเช้าวันนี้มีแนวโน้มที่จะอ่อนแอในทำนองเดียวกันกว่าข้อมูลจากญี่ปุ่นและออสเตรเลียในชั่วข้ามคืน ในสถานการณ์ปัจจุบันที่หนุนความหวังของท่าทีที่ระมัดระวังเกี่ยวกับธนาคารกลาง ในขณะที่ประกาศ FOMC ในวันพุธอยู่ในความสนใจ

วันนี้ – ปฏิทินท้องถิ่นของวันนี้มุ่งเน้นไปที่การอ่านค่า PMI เบื้องต้นสำหรับยูโรโซนและสหราชอาณาจักร ซึ่งคาดว่าจะสะท้อนถึงผลกระทบของมาตรการไวรัสที่มีต่ออุตสาหกรรมบริการ โดยเฉพาะอย่างยิ่งในยูโรโซน ตารางของวันนี้ประกอบด้วยรายงานรายได้จาก IBM, Southern Copper, Halliburton, Brown & Brown, Logitech และ Steel Dynamics กระดานข้อมูลแสดงดัชนีกิจกรรมระดับชาติของธนาคารกลางชิคาโกในเดือนธันวาคม ร่วมกับดัชนี PMI ด้านการผลิตและบริการของ Markit ในเดือนมกราคม กระทรวงการคลังประมูลพันธบัตรอายุ 2 ปี มูลค่า 54 พันล้านดอลลาร์

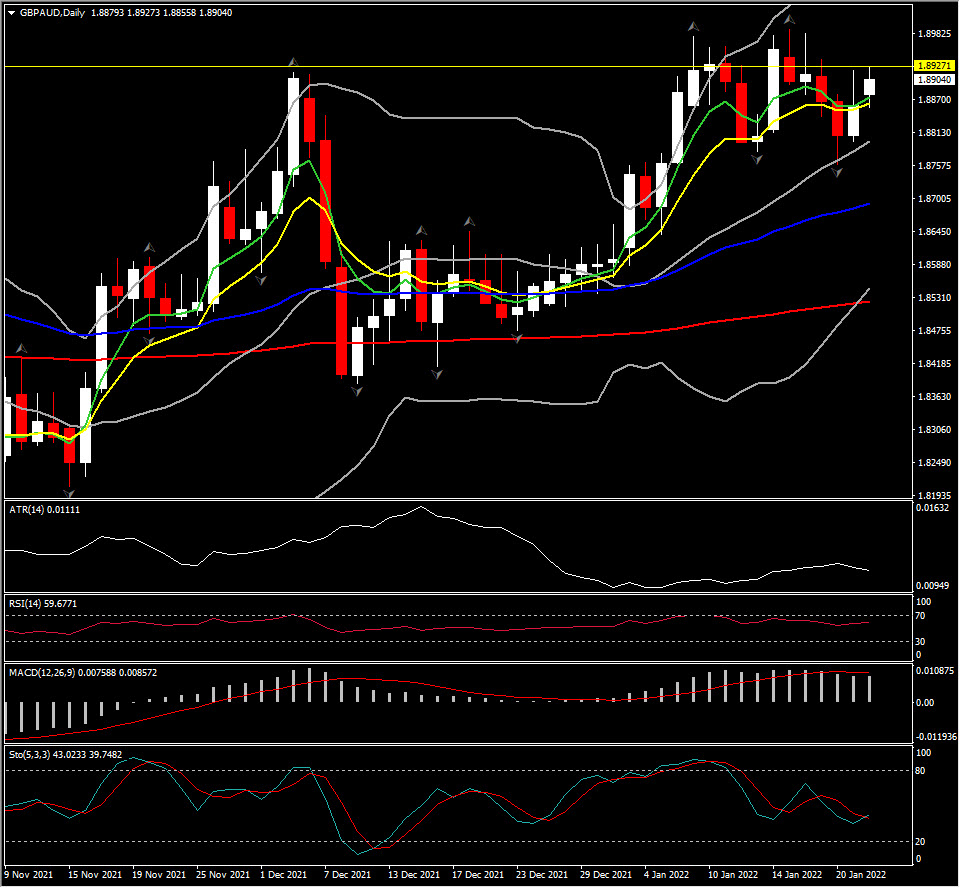

Biggest FX Mover @ (07:30 GMT) GBPAUD (+0.41%) สุดสุดที่ 1.8927 เพิ่มขึ้นต่อเนื่องจากวันศุกร์ ตอนนี้ย้ายไปที่ด่าน 1.8900 MAs แบนราบ สอดคล้องกับ RSI, แต่ MACD เส้นซิกแนลและฮิสโตแกรมตรึงสูงขึัน ขณะที่ Stochastic ชี้ต่ำลง H1 ATR 0.0024 Daily ATR 0.0111

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Andria Pichidi

Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา