CPI ของสหรัฐฯ สู่จุดสูงสุดใหม่ในรอบ 40 ปี และท่าทีเอนเอียงไปทาง hawkish จาก ECB ที่ตลาดไม่ได้เตรียมการรับมือเต็มที่ ตลาดปิดรับความเสี่ยง (risk off) โดยเห็นได้จากความผันผวนโดยหุ้นเอเชียส่วนใหญ่ถูกเทขาย หลังจากที่การปิดลดลงอย่างมากในวอลสตรีท ดัชนีญี่ปุ่นทำผลงานได้ต่ำกว่าและ Nikkei ขาดทุน -2.1% ในขณะที่ ASX ปิดลดลง -0.9% Hang Seng ปรับฐาน -1.6% กดดันหุ้นเทคโนโลยีหลังจากที่ สหรัฐฯ แจ้งบริษัทจีน 5 แห่งที่อาจถูกเพิกถอน น้ำมัน ร่วงไปที่ 101.25 ท่ามกลางการแบนน้ำมันของรัสเซียที่ทวีความรุนแรง ประธานาธิบดี ไบเดน จะเรียกร้องให้ยุติความสัมพันธ์ทางการค้าตามปกติกับรัสเซีย พันธมิตรสหรัฐฯ และ G7 จะขยับในวันนี้เพื่อถอดรัสเซียออกจากสถานะ ‘ประเทศที่โปรดปรานที่สุด’

- USD (USDIndex 98.63) มั่นคงอยู่ที่ highs 99.40

- ผลตอบแทนพันธบัตรสหรัฐฯ อายุ 10 ปี ลดลง 6 จุด ที่แถวๆ 2.00% อัตราผลตอบแทนอายุ 2 ปี อยู่ที่ 1.715% อายุ 30 ปี ทดสอบ 2.40% ก่อนการเทขาย แต่ก็ยังสามารถปิดแถว 2.38%

- ตลาดหุ้น – USA100 ปิดด้วยการลดลง -0.95% ในขณะที่ USA500 และ Dow ลดลง -0.43% และ -0.34% ตามลำดับ

- USOil – ลดลงที่ $101.25 แต่กลับขึ้นมาที่ $105.09 ในตอนนี้ เป็นการลดลงระดับรายสัปดาห์มากสุดนับตั้งแต่เดือนพฤศจิกายน

- ทองคำ – ลดต่ำลงเนื่องจากผลตอบแทนพันธบัตรสหรัฐเพิ่มสูงขึ้น จากตัวเลขเงินเฟ้อที่ร้อนแรง ตอนนี้อยู่ที่ $1990

- ตลาด FX – EURUSD กลับไปอยู่ต่ำกว่า 1.1000, USDJPY สูงสุดรอบห้าปีที่ 116.79 และ Cable อยุ่ใกล้ low รอบ 16 เดือนที่ 1.3093

ยุโรปเปิด – อัตราผลตอบแทนพันธบัตรยูโรโซนพุ่งขึ้นและสเปรดถ่างกว้างขึ้น ภายหลังการประกาศของ ECB เมื่อวานนี้ ซึ่งยืนยันเส้นทางของ ECB สู่การปรับนโยบายให้เป็นมาตรฐาน การซื้อสินทรัพย์สุทธิถูกกำหนดให้ถูกปรับมาตราส่วนกลับมาตลอดไตรมาสที่สอง และมีแนวโน้มว่าจะสิ้นสุดในไตรมาสที่ 3 และในขณะที่เป็นการปูทางสำหรับการขึ้นอัตราดอกเบี้ยในไตรมาสที่ 4 ECB ได้ชี้แจงอย่างชัดเจนว่าการปรับขึ้นอัตราดอกเบี้ยจะขึ้นอยู่กับพัฒนาการด้านภูมิรัฐศาสตร์ สงครามยูเครนได้ทิ้งแนวโน้มการเติบโตที่มีความเสี่ยงด้านลบอย่างชัดเจน และแนวโน้มเงินเฟ้อที่มีความเสี่ยงจากขาขึ้นมาก ซึ่งทำให้เรื่องนี้ซับซ้อนขึ้น แต่เป็นที่แน่ชัดว่าสำหรับตอนนี้ ECB ยังคงมุ่งมั่นที่จะยุติมาตรการกระตุ้นเศรษฐกิจ เนื่องจากอัตราเงินเฟ้อไม่น่าจะต่ำกว่าเป้าหมาย ในระยะกลาง

ข้ามคืนที่ผ่านมา: การใช้จ่ายที่แท้จริงเดือนมกราคมของญี่ปุ่นลดลง -1.2% , หลังจากเด้งขึ้น 0.2% ในเดือนธันวาคม เงินเฟ้อ HICP เดือนกุมภาพันธ์ของเยอรมนีได้รับการยืนยันที่ 5.5% ต่อปี, เพิ่มขึ้นจาก 5.1% ต่อปีที่เห็นในเดือนก่อนหน้า GDP รายเดือนของอังกฤษแข็งแกร่งกว่าที่คาดไว้ เศรษฐกิจในเดือนมกราคมขยายตัว 0.8% ต่อเดือน

วันนี้ – ความสนใจยังคงอยู่ที่สงครามในยูเครน การเปิดเผยข้อมูลยังคงเป็นเรื่องสำคัญรองลงมา แต่ข้อมูลที่ควรได้รับความสนใจ อยู่ที่ข้อมูลแรงงานของแคนาดา

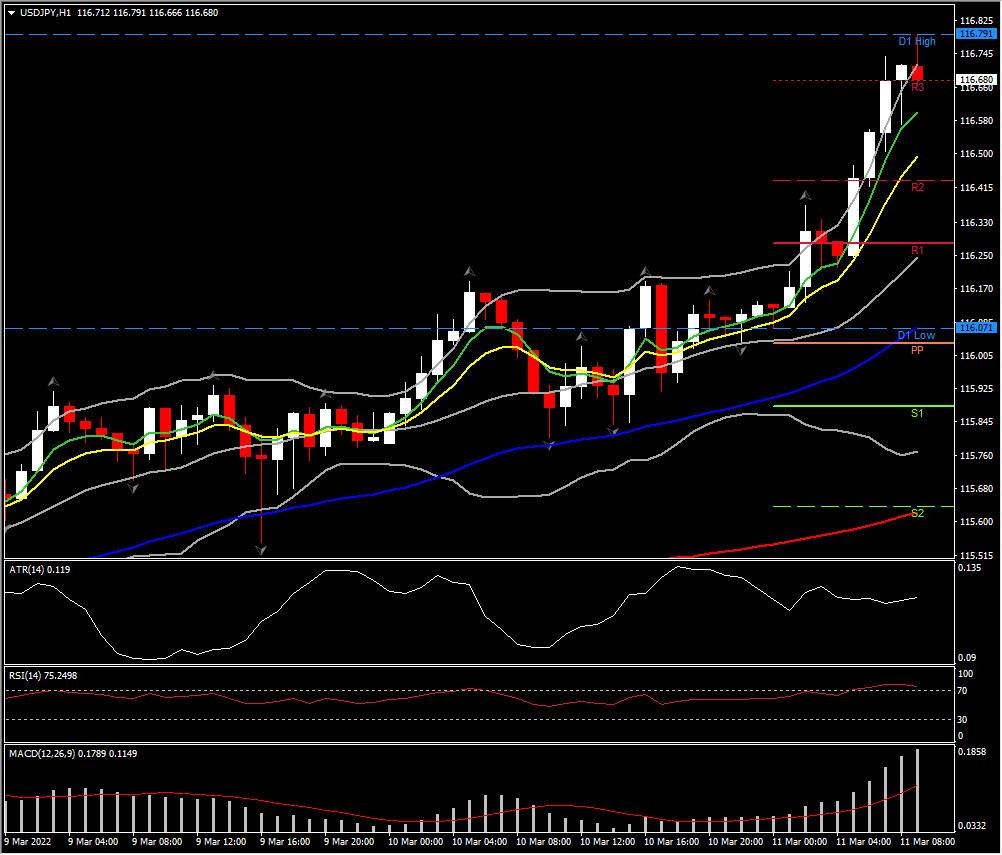

Biggest FX Mover @ (07:30 GMT) USDJPY (+0.51%) ขยับขึ้นที่ high เดือนมกราคม 2017 ที่ 116.79 MAs ออกขวา MACD เส้นซิกแนลและฮิสโตแกรมตรึงแข็งแกร่งเหนือเส้น 0 RSI 76 และแบนราบ บ่งบอกถึงการพักตัวสร้างฐานระยะสั้น แต่ภาพรวมเอนเอียงแข็งแกร่งในขาขึ้น

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Andria Pichidi

Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา