สงครามยูเครนยังคงอยู่ในโฟกัส แต่การประกาศของ FOMC และการตัดสินใจของ BoE ก็กำลังเข้ามาเกี่ยวข้องด้วย การโจมตีของรัสเซียในยูเครนดูเหมือนจะรุนแรงขึ้นในช่วงสุดสัปดาห์ โดยมีระเบิดใกล้พรมแดนโปแลนด์ สหรัฐฯ รายงานว่ารัสเซียได้ขอความช่วยเหลือทางทหารจากจีนแล้ว ยังระบุถึงความเสี่ยงที่สงครามจะทวีความรุนแรงขึ้นอีก แต่ในขณะเดียวกัน ก็มีความหวังว่าจะมีความคืบหน้าทางการฑูตล่วงหน้าก่อนการเจรจาครั้งใหม่

- USD (USDIndex 99.05) แข็งแกร่ง โดยได้รับความช่วยเหลือจากการเก็งกำไรว่าราคาสินค้าโภคภัณฑ์ที่พุ่งสูงขึ้นจะทำให้ FOMC เข้าสู่กระชับนโยบายในเชิงรุก

- ผลตอบแทนพันธบัตรสหรัฐฯ อายุ 10 ปี เพิ่มขึ้น 0.046% เป็น 2.037% ท่ามกลางการเก็งกำไรว่าราคาสินค้าโภคภัณฑ์ที่พุ่งสูงขึ้นจะผลักดันให้เฟดเข้าสู่วงจรขึ้นอัตราดอกเบี้ยเชิงรุก ฟิวเจอร์ Bund อายุ 10 ปีลดลงเล็กน้อย แต่มีผลงานดีกว่าฟิวเจอร์สของสหรัฐฯ ซึ่งถูกเทขาย

- ตลาดหุ้น – GER30 และ UK100 เพิ่มขึ้น 1.1% และ 0.6% ตามลำดับ โดยฟิวเจอร์สของสหรัฐฯ ก็สูงขึ้นเช่นกัน USA100 ปิดด้วยการลดลง -0.95% ในขณะที่ USA500 และ Dow ลดลง -0.43% และ -0.34% ตามลำดับ Nike และ Apple โดนกดดันหนักจากหุ้นขนาดใหญ่ (blue chips) ในขณะที่ภาค S&P ทั้ง 11 กลุ่มอยู่ในสีแดง บริการด้านการสื่อสารและเทคโนโลยีรั้งท้าย ทั้งคู่ลดลง 1.8% ในขณะที่ระบบสาธารณูปโภคทำงานได้ดีกว่า ลดลงประมาณ 0.4%

- รอยเตอร์: ประเทศจีน ผู้นำเข้าน้ำมันดิบรายใหญ่ที่สุดของโลกและผู้บริโภครายใหญ่เป็นอันดับสองรองจากสหรัฐอเมริกา กำลังเผชิญกับกรณี COVID-19 เพิ่มขึ้น เนื่องจากตัวแปร Omicron ที่แพร่เชื้อได้สูงแพร่กระจายไปยังเมืองต่างๆ มากขึ้น ทำให้เกิดการระบาดจากเซี่ยงไฮ้ไปยังเซินเจิ้น

- USOil – ร่วงไปอยู่ที่ 103.50 ดอลลาร์ และกำลังพักตัวสร้างฐาน เนื่องจากความพยายามทางการฑูตเพื่อยุติสงครามในยูเครน และตลาดต่างเตรียมพร้อมสำหรับอัตราดอกเบี้ยของสหรัฐฯ ที่สูงขึ้น

- ทองคำ – ต่ำลงที่ $1971 ก่อนการประชุม FED

- ตลาด FX – EURUSD กำลังพักตัวสร้างฐานเหนือ 1.09 ท่ามกลางความหวังที่เอ้อระเหยว่าความพยายามทางการทูตสามารถป้องกันไม่ให้สงครามในยูเครนทวีความรุนแรง USDJPY เพิ่มขึ้นจนถึงระดับที่เห็นล่าสุดในปี 2017 โดยคู่นี้ซื้อขายที่ 117.83 และเคเบิลอ่อนค่าที่ 1.3018 ค่าเงินเยนติดขัด และยิ่งกว่า AUD ในชั่วข้ามคืน

แนวโน้มนโยบายเฟด: การประชุม FOMC (วันอังคาร, วันพุธ) และนี่จะเป็นการประชุมที่สำคัญ แม้ว่าจะถูกบดบังด้วยสงครามยูเครนและความผันผวนที่รุนแรงและความไม่แน่นอนในตลาด อย่างไรก็ตาม สิ่งที่หลังได้ทำคือบรรเทาการกระทำเชิงรุกที่อาจเกิดขึ้นจากเฟดและธนาคารกลางอื่นๆ เนื่องจากผู้กำหนดนโยบายพยายามแก้ไขให้สูงที่สุดหลายทศวรรษ หากอัตราเงินเฟ้อไม่ทำสถิติ ขณะที่ไม่ได้ขับเคลื่อนการเติบโตสู่พื้น นอกเหนือจากการปรับขึ้น 0.25% ที่คาดการณ์ไว้โดยทั่วไปแล้ว เทียบกับ 0.50% หรือแม้แต่ 0.75% เมื่อไม่กี่สัปดาห์ก่อน การคาดการณ์รายไตรมาสใหม่จะออกด้วย การคาดการณ์เหล่านี้จะอยู่ภายใต้ความไม่แน่นอนอย่างมาก แต่เราเห็นว่ามีการปรับลดครั้งใหญ่สำหรับการเติบโตของ GDP ในปี 2022 และการเพิ่มขึ้นของราคา PCE ที่เพิ่มขึ้นอย่างมาก

วันนี้ – การประกาศของ FOMC ในวันพุธกำลังฉายเงาอยู่แล้ว BoE จะครบกำหนดในวันพฤหัสบดี และคาดว่าจะเป็นขึ้นอัตราดอกเบี้ยอีกครั้ง หลังจากรายงาน GDP ที่ดีกว่าที่คาดไว้เมื่อสัปดาห์ที่แล้ว และเจ้าหน้าที่สังเกตเห็นความประหลาดใจที่เพิ่มขึ้นในการเติบโตของค่าจ้าง ข้อมูลตลาดแรงงานอย่างเป็นทางการของสหราชอาณาจักรจะรายงานในวันพรุ่งนี้ แต่สำหรับวันนี้ ปฏิทินยุโรปค่อนข้างเงียบ

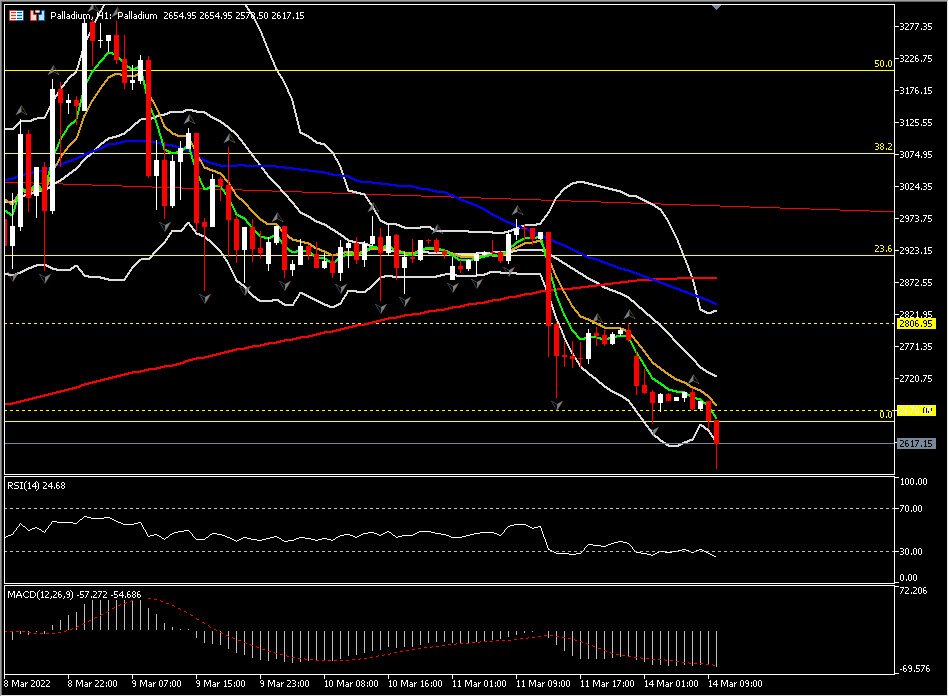

Biggest FX Mover @ (07:30 GMT) แพลเลเดียม (-6.33%) ย่อไปที่ 2578 MAs ชี้ลง MACD เส้นซิกแนลและฮิสโตแกรมตรึงแข็งแกร่งเหนือเส้น 0 RSI 23 และกำลังลง โดยรวมเอนเอียงไปทางขาลง

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Andria Pichidi

Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา