เราสามารถเรียกการขึ้นอัตราดอกเบี้ยที่ก้าวร้าวที่สุดของเฟดตั้งแต่ปี 2000 ว่าเป็นการปรับขึ้นอัตราดอกเบี้ยแบบ dovish ได้หรือไม่? FOMC ทำตามที่คาดหวังและเพิ่มอัตราเงิน 50 bps ซึ่งเป็นการเพิ่มขึ้นที่มากที่สุดนับตั้งแต่ปี 2000 นอกจากนี้ยังประกาศให้งบดุลผ่อนคลายในวันที่ 1 มิถุนายน ไม่คาดคิดมาก่อน อย่างน้อยก็พันธบัตรและหุ้นหมี เขาค้านการปรับขึ้น 75 bp และแนะนำว่ามีเพียงการเคลื่อนไหว 50 bp เท่านั้นที่อยู่บนโต๊ะสำหรับการประชุมสองครั้งถัดไป โดยมีการติดตามผลที่เข้มงวด 25 bp ในช่วงที่เหลือของปี นั่นจะทำให้อัตราดอกเบี้ยเงินทุนอยู่ที่ 2.625% ณ สิ้นปีก็ตาม ตลาดมีการเก็งราคาที่สำหรับการเพิ่มขึ้น 75 bp และอัตราดอกเบี้ยในธันวาคมใกล้ถึง 2.80% การซื้อขาลงอย่างรุนแรง/การปิดการขายระยะสั้นเกิดขึ้นในพันธบัตรและหุ้นในขณะที่ USD สูญเสียพื้นที่

- USDIndex ลดลงไปที่ 102.35 ตอนนี้อยู่ระหว่างการพยายามฟื้น

- ตลาดหุ้น – หุ้นและตลาดตราสารหนี้ปรับตัวขึ้นในชั่วข้ามคืน ฟิวเจอร์ส GER40 และ UK100 ยังคงเพิ่มขึ้น 2.1% และ 1.2% ตามลำดับ ฟิวเจอร์สของสหรัฐผสมกันเล็กน้อย (USA500 ที่ 4,305 USA30 ที่ 34,034) และตลาดหุ้นทั่วเอเชียก็เคลื่อนไหวไม่สม่ำเสมอเช่นกัน ญี่ปุ่นอยู่ในช่วงวันหยุด ตลาดหุ้นจีนแผ่นดินใหญ่เปิดอีกครั้งในที่สุด และ CSI 300 มีการเปลี่ยนแปลงเล็กน้อยหลังจากเทียบกำไรก่อนหน้านี้

- ผลตอบแทนพันธบัตร ร่วงควบคู่ไปกับการขยับขึ้นอย่างดุดันในวอลล์สตรีท – ตามเส้นทางอัตราดอกเบี้ยของเฟดที่คาดการณ์ไว้ซึ่งจะสิ้นสุดปีที่ 2.625% อัตราผลตอบแทนพันธบัตรปรับตัวลดลงอย่างรวดเร็ว เมื่อสิ้นสุดเซสชั่น สัญญาซื้อขายล่วงหน้าเดือนธันวาคมได้ลดลงมาอยู่ที่อัตรา 2.65% อัตราผลตอบแทน 2 ปีเพิ่มขึ้นมากกว่า 15 จุด เป็น 2.63% และอายุ 10 ปีลดลงมากกว่า 5 จุดเป็น 2.92%

- น้ำมัน กำลังทำ high ที่ 109 จากการระงับการนำเข้าน้ำมันรัสเซียที่เสนอโดยสหภาพยุโรป แต่ถูกกดด้วยข้อมูลจีนที่อ่อนแอ

- ทองคำ ทะลุ1900 อีกครั้ง

- Bitcoin ขยับขึ้นที่ 40,030

- ตลาด FX – EURUSD ทดสอบ 1.0500 อีกครั้ง, USDJPY ไซด์เวย์ ที่ 130.00, Cable ลดลงต่ำกว่า 1.2500 ที่ 1.2460 AUD ตรึงที่ 0.7120.

ยุโรปเปิด: อัตราผลตอบแทน 10 ปีของออสเตรเลียลดลง -15.3 bp ในชั่วข้ามคืน เป็น 2.38% และ 10 ปีของเยอรมันลดลง -0.1 bp ที่ 0.966% ในการเปิดการซื้อขาย โดยมีการขยับขึ้นทั่วภูมิภาคและส่วนต่างของยูโรโซนแคบลงอย่างเห็นได้ชัด ช่วงหลังอาจได้รับผลกระทบจากจำนวนคำสั่งซื้อของเยอรมันที่อ่อนแอกว่าที่คาดการณ์ไว้มากในช่วงเริ่มต้นของเซสชั่น ซึ่งเน้นย้ำถึงอุปสรรคต่อการฟื้นตัวจากสงครามยูเครน แต่ในขณะเดียวกันก็ได้เพิ่มข้อโต้แย้งที่ต่อต้านการกระชับนโยบายตั้งแต่เนิ่นๆ และก้าวร้าวจาก ECB ในขณะที่กระแสข่าวในการฟื้นตัวมีความชัดเจนมากขึ้น คำสั่งซื้อภาคการผลิตของเยอรมนีลดลง -4.7% ต่อเดือน ในเดือนมีนาคม การหดตัวที่เฉียบคมกว่าที่คาดการณ์ไว้มาก และในขณะที่ตัวเลขเดือนกุมภาพันธ์ได้รับการแก้ไขสูงถึง -0.8% ต่อเดือน จาก -2.2% ต่อเดือน ซึ่งยังคงเน้นย้ำถึงผลกระทบของสงครามในยูเครนและการคว่ำบาตรต่อรัสเซียที่มีต่อภาคการผลิต

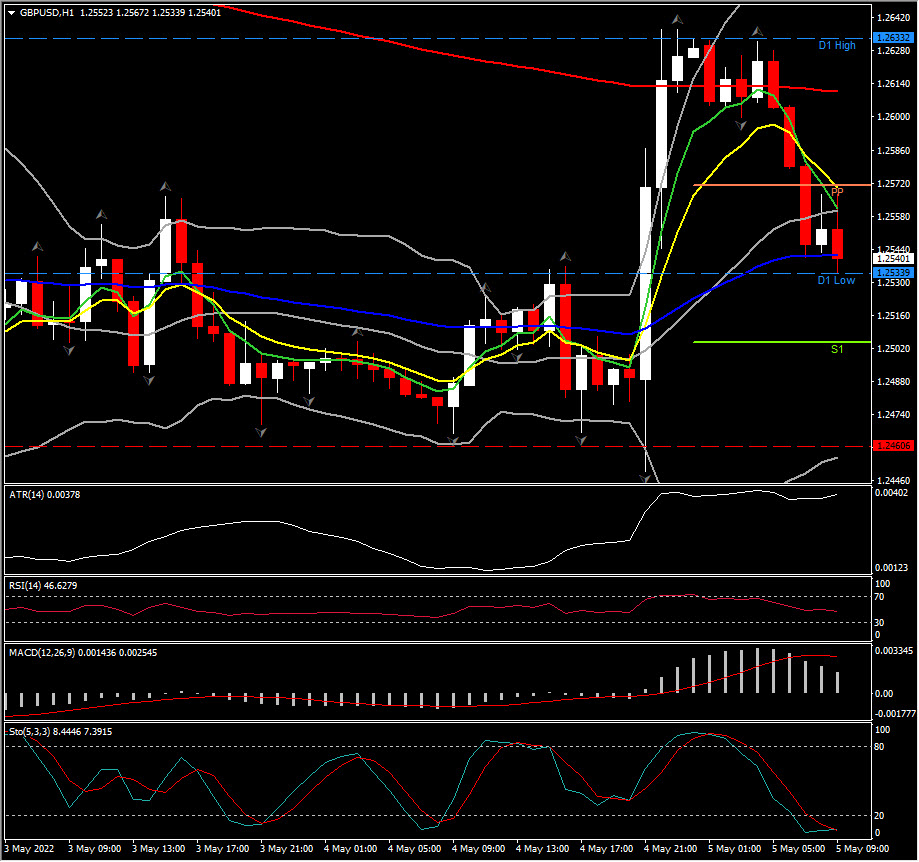

Biggest FX Mover @ (06:30 GMT) GBPUSD (-0.73%) พุ่งไปที่ 1.2633 ในชั่วข้ามคืน ก่อนจะลดลงต่ำกว่าจุด PP ที่ 1.2533 MAs ตัดลง และ RSI อยู่ที่ 46, เส้น MACD ลดลง แต่ยังตรึงเหนือเส้น 0 H1 ATR 0.0038, Daily ATR 0.0125

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Andria Pichidi

Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา