ข่าว FX วันนี้

- ผลตอบแทนพันธบัตรลดลงจาก high และร่วงกลับไปที่ 2.04% ไม่เปลี่ยนจากราคาปิดเมื่อวาน

- ออสซี่ และตัววัดผลตอบแทนพันธบัตรออสเตรเลียทำบันทึกต่ำสุด หลังจากที่ เจ้าหน้าที่ RBA Lowe ได้ออกมาส่งสัญญาณว่าเขาได้เตรียมที่จะลดอัตราดอกเบี้ยอีกครั้งถ้าจำเป็น และตลาดเอเชียขยับสูงขึ้นอย่างระมัดระวัง

- รายงานผลประกอบการและความคาดหวังที่จะให้ธนาคารกลางออกมาช่วยเป็นแรงหนุนให้กับตลาดสัปดาห์นี้ แต่ในขณะที่ตลาดกำลังมองหาสัญญาณที่ชัดเจนเกี่ยวกับมาตรการผ่อนคลาย ถ้าไม่มีการลดดอกเบี้ยจาก ECB วันนี้ ตลาดหุ้นเอเชียทำได้เพียงขยับสูงขึ้นอย่างระมัดระวัง

- ผลขาดทุนของ Tesla ออกมาแย่กว่าที่คาดไว้ และมีรายงานว่าเกาหลีเหนือจะกลับไปทดสอบขีปนาวุธ ไฮไลท์ไม่ใช่แค่เรื่องความเสี่ยงทางการเมืองที่ยังคงสูง แต่ยังรวมถึงมูลค่าโดยรวมที่สูงอยู่แล้ว

- ฟิวเจอร์สหรัฐไม่ชัดเจน โดย NASDAQ ฟิวเจอร์ทำผลงานได้ไม่ค่อยดี และลดลง -0.2%

- USOIL พุ่งไปที่ $57.60 จากการลดลงอีก 10 ล้านบาร์เรล แต่แล้วก็ร่วงกลับไปที่ $56 จากแนวโน้มเศรษฐกิจโลกที่อ่อนแอ จากข้อมูลดัชนี PMI ที่กลับลงไปอีกครั้ง

- Euro แต่จุดต่ำสุดนับตั้งแต่ 31 พ.ค. ผลจากข้อมูลดัชนี PMIs ของกลุ่มยูโรโซนที่ออกมาไม่ดี เมื่อช่วงเช้าของตลาดลอนดอน ที่ระดับ 1.1127

- ทอง ยังคงไซด์เวย์ต่อไป โดยมีแนวรับอยู่ที่ 1,420 และแนวต้านที่ 1427

กราฟวันนี้

มุมนักเทคนิคอล

- EURUSD แตะจุดต่ำสุดนับตั้งแต่ 31 พ.ค. หลังจากข้อมูลดัชนี PMIs กลุ่มยูโรโซนออกมาไม่ดี เมื่อช่วงเช้าของตลาดลอนดอน การอ่อนค่าของยูโรถือว่าชัดเจนสำหรับสัปดาห์นี้ จากการคาดการณ์การประชุมของ ECB ที่มีการคาดการณ์กันว่าอย่างกว้างขวางว่าจะเอนเอียงไปสู่การใช้นโยบายผ่อนคลายทางการเงิน ดัชนี PMIs ที่ออกมาไม่ดีทำให้มีโอกาสสูงที่ธนาคารจะมีการลดอัตราดอกเบี้ย ซึ่งจะยิ่งฉุดให้ EURUSD ลงต่ำไปอีก แนวรับถัดไปมองเห็นอยู่ที่ low ของเดือน มิ.ย. ที่ 1.1159 และ low ของปี 2019 ที่เห็นเมื่อวันที่ 23 พ.ค. อยู่ที่ 1.1107

เหตุการณ์สำคัญวันนี้

- German IFO (EUR, GMT 08:00) – ดัชนีความเชื่อมั่นทางธุรกิจ IFO ของเยอรมัน คาดว่าจะลดลงไปที่ 96.7 หลังจากตรึงอยู่แถวด่าน 97 มาแล้วสองเดือน

- เหตุการณ์ประจำสัปดาห์ – การประชุมและพิจรณาอัตราดอกเบี้ย (EUR, GMT 11:45) – ECB จะมีประชุมในวันที่ 25 – ทันทีหลังจากที่ได้ได้นายกรัฐมนตรีคนใหม่ในลอนดอน และก่อนหน้า Fed ที่มีการคาดการณ์อย่างกว้างขวางว่าจะมีการลดอัตราดอกเบี้ยอีกครั้งตอนสิ้นเดือน ดังนั้นแล้วเพื่อสมดุลของตลาดจะเห็นว่ามีความเป็นไปได้ที่สัปดาห์หน้าจะมีการคงอัตราดอกเบี้ยอย่างเป็นทางการเอาไว้ ในขณะที่ความเคลื่อนไหวสู่แนวโน้มการผ่อนคลายอย่างเป็นทางการ และสัญญาที่ว่าอัตราดอกเบี้ยจะอยู่ที่ระดับ “อัตราปัจจุบันหรือต่ำกว่า” ในสัปดาห์หน้า

- ECB Monetary Policy Statement (EUR, GMT 12:30) – การประชุมเดือน ก.ค. เป็นที่ชัดเจนแล้วว่าจะมีการ “ถ่ายทอดสด” การต่อสู้ระหว่างความเห็นที่ผ่อนคลายและจริงจัง สำหรับตอนนี้มีการคาดการณ์อย่างกว้างขวางที่จะมีการเพิ่มมาตรการผ่อนคลาย มันมีการคาดการณ์กันว่าหลักๆ แล้วจะเป็นผลดีมากกว่าถ้าจะคงนโยบายตามเดิม แต่เปลี่ยนแนวทางในการแนะนำ ที่เอนเอียงไปทางผ่อนคลายที่ชัดเจน

- Durable Goods (USD, GMT 12:30) – คำสั่งซื้อสินค้าคงทนคาดว่าจะเพิ่มขึ้นที่ 1.0% ในเดือน มิ.ย. หลังจากตัวเลขเคย -1.3% ในเดือน พ.ค. คำสั่งซื้อภาคการขนส่งน่าจะเพิ่มขึ้น 2.7% คำสั่งซื้อ Boeing เพิ่มขึ้นแค่ 9 จากที่เคยเป็น 0 ในเดือน พ.ค. จากจุดอ่อนในปัญหาของรุ่น Boeing 737 Max ที่ทำให้ผู้ซื้อชะลอการสั่งซื้อรอบใหม่ การประกอบยานยนต์น่าจะลดลงที่ 11.1 ล้านจาก 11.3 ล้านเมื่อเดือน พ.ค. ยอดการจัดส่งสินค้าคงทนคาดว่าจะเพิ่มขึ้น 0.5% และยอดคงเหลือน่าจะเพิ่มขึ้น 0.6% อัตราส่วน ยอดคงคลังต่อยอดขาย (I/S ratio) คาดว่ายังคงตรึงไว้ที่ 1.67 ตั้งแต่เดือน เม.ย.

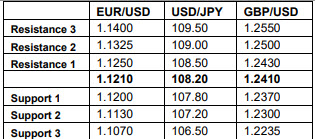

ระดับแนวรับและแนวต้าน

คลิก ที่นี่ เพื่อดูปฏิทินเศรษฐกิจ

Andria Pichidi

Market Analyst

คำเตือน: บทความนี้จัดทำขึ้นเพื่อการสื่อสารด้านการตลาดทั่วไปเท่านั้น ไม่ใช่การวิจัยเพื่อการลงทุน และไม่มีส่วนหนึ่งส่วนใดของบทความนี้ที่ประกอบด้วยคำแนะนำเพื่อการลงทุนหรือถูกพิจรณาว่าเป็นคำแนะนำเพื่อการลงทุน หรือชักชวนให้ซื้อหรือขายผลิตภัณฑ์ทางการเงิน ข้อมูลทั้งหมดนี้ถูกรวบรวมจากแหล่งที่น่าเชื่อถือ และทุกข้อมูลประกอบด้วยผลงานในอดีตที่ไม่สามารถรับประกัน หรือชี้วัดผลงานในอนาคตได้ ผู้ใช้พึงเข้าใจว่าการลงทุนในผลิตภัณฑ์ที่มี Leveraged มีลักษณะเฉพาะที่มีระดับความเสี่ยงสูง ซึ่งผู้ใช้งานจะต้องแบกรับความเสี่ยงแต่เพียงผู้เดียว ทางเราจะไม่รับผิดชอบต่อความเสียหายจากการลงทุนใดๆ ที่เกิดจากการนำข้อมูลนี้ไปใช้ ข้อมูลนี้จะต้องไม่มีการผลิตซ้ำหรือแจกจ่ายโดยปราศจากการได้รับอนุญาตเป็นลายลักษณ์อักษร