-

Equitiesکے ریکارڈز کے بعد (S&P500 کے 440 نے اب تک رپورٹ کیا ہے اور Q3 کی مجموعی آمدنی میں 41% اضافہ ہوا ہے) اور USDIindex کے لیے ایک بہت بڑا ڈیٹا ہفتہ ختم کرنے کے لیے 1 سال کی بلندی، ہفتے کے آخر میں خبروں کا بہاؤ تجارتی ہفتہ شروع کرنے کے لیے مارکیٹوں پر پڑتا ہے۔

-

Tesla CEO Muskنے ٹویٹر پول کے ذریعے پوچھا کہ کیا اسے ٹیسلا میں 10 فیصد حصص (21 بلین امریکی ڈالر) بیچنا چاہئے؛ 57.9% نے کل 3.5 ملین ووٹوں کے ساتھ «ہاں» میں ووٹ دیا۔

-

امریکی ایوان نے جمعہ کو دیر گئے $1.2tln کے دو طرفہ بنیادی ڈھانچے کے بل کو منظور کرنے کے لیے ووٹ دیا اور اسے صدر بائیڈن کو دستخط کے لیے بھیج دیا۔

-

چینی تجارتی اعداد و شمار نے توقع سے زیادہ تجارتی سرپلس اور مضبوط برآمدات ظاہر کیں، لیکن USD کے لحاظ سے درآمدات نے تخمینہ نہیں لگایا۔

-

کچھ چائنا ایورگرینڈ یونٹ آف شور بانڈ ہولڈرز کو ہفتہ کی وجہ سے سود کی ادائیگی نہیں ملی ہے۔

-

UKمبینہ طور پر NI معاہدے کے آرٹیکل 16 کو متحرک کرنے اور کرسمس سے پہلے کسٹم چیک کو ختم کرنے کے لیے تیار ہے، EU معاہدے پر قائم ہے۔

———————————————————————————————

-

USD (USD انڈیکس 94.22) جمعہ کے 1 سال کے اعلی 94.62 سے نیچے – NFP کے بعد – بولی رکھتا ہے۔

-

US Yields (10 سال 1.453 کے قریب کریش ہوئی) راتوں رات ایک ٹیڈ اٹھا کر %1.46 تک پہنچ گئی۔

-

جمعہ کو ہمہ وقتی اونچائی پر ایکویٹیز – USA500 +17 (+0.37%) 4697 پر (DOW -0.75%) – بگ موورز – PFE +10.86%، AirBnB +12.98%، DIS +3.14% – USA500.F واپس 4683 پر۔ ایشیائی حصص کمزور۔

-

USOil – جمعے کو جمعرات کی کم ترین $77.15 سے اچھال گیا – ARAMCO کی قیمتوں میں اضافے کے بعد آج پھر تیزی آئی – جمعہ کو $79.75 کے بند ہونے سے واپس $81.00 پر ٹریڈنگ ہوئی۔

-

جمعہ کی خلاف ورزی اور $1800 کے وقفے سے سونا مزید بحال ہوا کیونکہ پیداوار کمزور ہے۔ آج $1820 کو چھو کر اب $1816 پر آگیا ہے۔

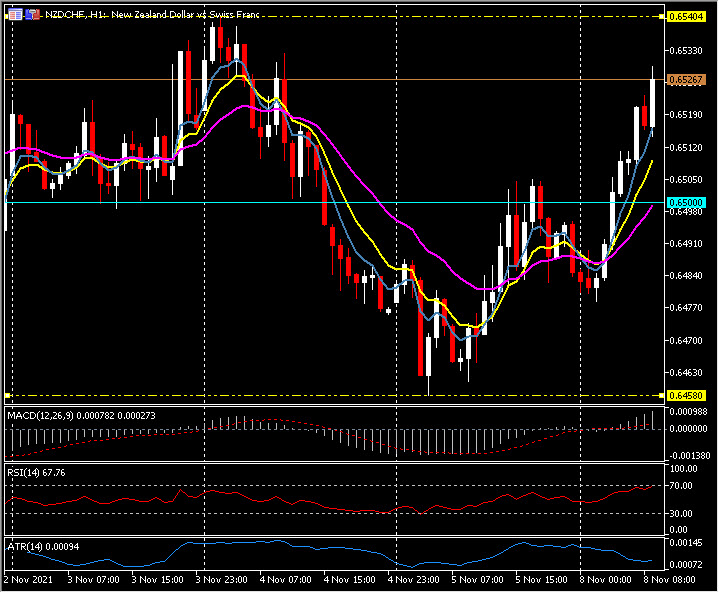

- FX markets – EURUSD 1.1550, Cable 1.3478, USDJPY now 113.57.

European Open

%0.2- اور % ن0.1-یچے ہیں، NASDAQ میں% 0.4- کی اصلاح کے ساتھ امریکی فیوچر کم ہے۔

Week Ahead

Today – EZ Sentix Index, Fed’s Powell, Evans, Harker, Montgomery; ECB’s Lane

Biggest FX Mover

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.