- USD (USDIindex 96.10 پر settle ہوا)، جیسا کہ risk appetiteمیں بہتری آتی رہی، وال اسٹریٹ کے بعد عالمی اسٹاک مارکیٹ مضبوط ہوتی جارہی ہے، Topix اور JPN225 کے ساتھ 0.6% اور 1.4% کے اضافے کے ساتھ۔ – BOJ نے کل 1.025 ٹریلین ین ($9.03 بلین) JGBs خریدے۔

- جاپان کی Q3 جی ڈی پی دوسری رپورٹ کے ساتھ کم revise کی گئی۔ ایسا لگتا ہے کہ خریداروں نے پہلے سے ہی اپنے پرس کی تار کو سخت کر لیا ہے، جس سے موسمی طور پر ایڈجسٹ شدہ سالانہ بنیادوں پر مجموعی سرگرمی -3.6% کم ہو گئی ہے۔ کاروباری سرمایہ کاری اتنی کمزور نہیں تھی جتنا کہ خدشہ تھا، لیکن Q3 میں پہلے سے ظاہر ہونے والے اخراجات پر دباؤ Omicron کے مجموعی آؤٹ لک پر پڑنے والے اثرات کی پیش گوئی کر سکتا ہے۔ سپلائی چین کے مسائل برآمدات پر وزن رکھتے ہیں اور Q4 میں ترقی پر وزن ڈالتے رہیں گے، جو عام طور پر تیسری سہ ماہی سے بھی بدتر ہونے کی توقع ہے۔

- US Yields 10-year ریٹ اب بھی راتوں رات -1.0 bp سے 1.46% تک گر گیا، اور JGB کی شرحیں اور آسٹریلیا کی پیداوار نے بھی retrace کیا، کیونکہ یہ speculations ہیں کہ مرکزی بینک متوقع سے پہلے آگے بڑھیں گے، short term rates کو بڑھا رہے ہیں، جبکہ کچھ expansion کے طویل اختتام کی حمایت کرتے ہیں۔

- Bears کی flat tradingٹریژریز پر وزن رکھتی ہے۔ فیڈ کی شرح میں اضافے کے بڑھتے ہوئے خطرات کے درمیان گزشتہ ماہ سے شرحوں میں نمایاں کمی نے میچورٹی کو قدرے مزیدار بنا دیا۔ معیشت میں ظاہری طاقت توقعات میں بھی اضافہ کر رہی ہے کہ FOMC نہ صرف اگلے ہفتے QE میں تیزی کا اعلان کرے گا، بلکہ 2022 میں شرحوں میں تین گنا اضافہ کر سکتا ہے، بلکہ موسم بہار تک شرح میں اضافہ بھی کر سکتا ہے۔

- USOil – $71.00 پر مستحکم – خطرات: معیشت پر Omicron کے مکمل اثرات کا اندازہ؛ موجودہ ویکسین کی تاثیر؛ امریکہ ایران جوہری مذاکرات اس ہفتے کے آخر میں دوبارہ شروع ہوں گے۔ بائیڈن نے پیوٹن کو پابندیوں سے خبردار کیا، روس پر حملہ کرنے کی صورت میں نورڈ اسٹریم 2 میں خلل کے طور پر امریکہ اور روس میں کشیدگی بڑھ گئی؛

- FX مارکیٹس – امریکی ڈالر کی جدوجہد، EUR اور سٹرلنگ نے بڑے پیمانے پر کمزور ڈالر کے مقابلے میں کچھ مضبوط کیا، EURUSD کو 1.129 پر چھوڑ دیا اور Cable 1.3240 پر۔ USDJPY پل بیک 113.30 پر۔

- یورپی اوپن – مارچ 10-سال کا بند مستقبل جزوی طور پر کم ہے، امریکی فیوچرز کے مقابلے میں کم کارکردگی کا مظاہرہ کر رہا ہے، جبکہ کیش مارکیٹوں میں US 10-سال کی شرح -1.4 bp سے 1.46% تک correct ہو گئی ہے۔ 2 سالہ پیداوار زیادہ ہوئی ہے اور curves فلیٹ ہوئے ہیں کیونکہ بہتر ترقی کی امید مرکزی بینک کی کارروائی کی توقعات کو بڑھا رہی ہے کیونکہ افراط زر بلند ہے۔ فیڈ نے اب تک اومیکرون کے ذریعے خوفناک آواز اٹھائی ہے اور جب کہ BoE اور ECB کے doves اگلے ہفتے caution کی طرف سے غلطی کرنا چاہتے ہیں، مانیٹری پالیسی پر جوار واضح طور پر بدل رہا ہے۔

- آج – یوروپی ڈیٹا کیلنڈر آج کافی پرسکون ہے، کل جرمن تجارتی ڈیٹا اور جمعہ کو برطانیہ کے جی ڈی پی نمبروں سے پہلے۔ اس لیے آج سب کی نظریں BoC ریٹ کے فیصلے اور بیان پر ہیں۔ امریکی jolts بھی نظر میں ہیں۔

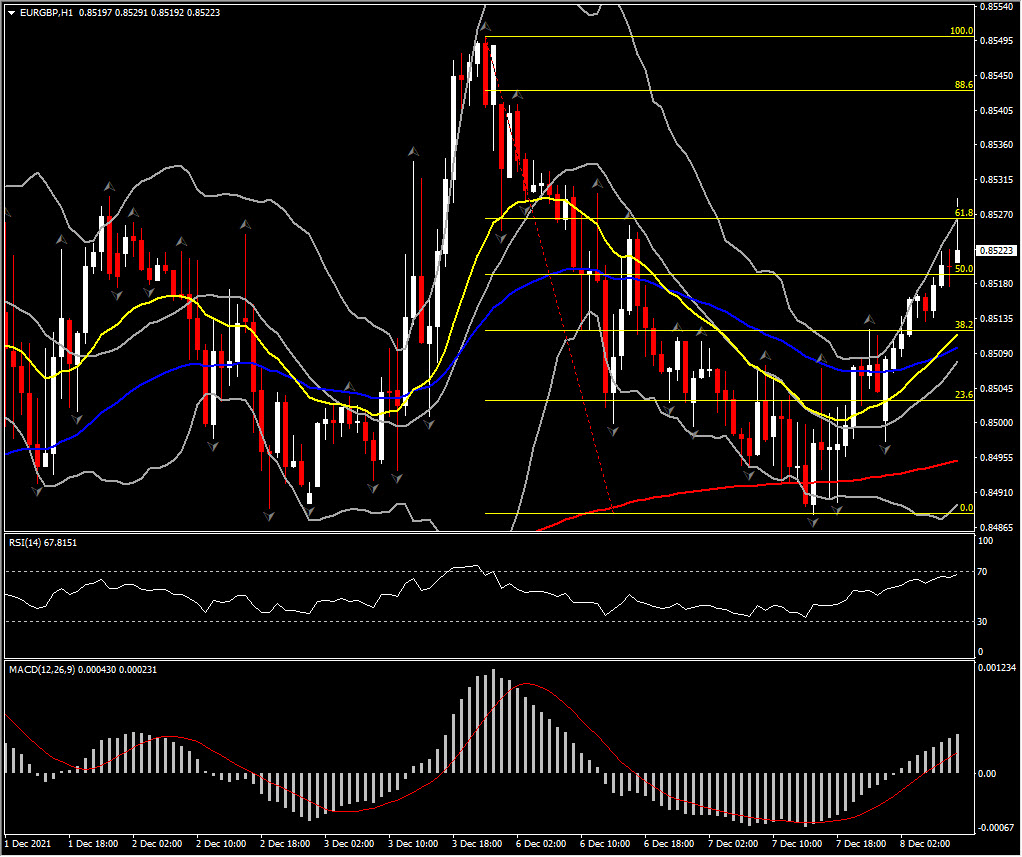

- سب سے بڑا ایف ایکس موور @ (07:30 GMT) EURGBP (+0.42%) فی الحال MAs زیادہ سیدھ میں ہیں کیونکہ asset 3 دن کے نقصان میں سے 50% سے زیادہ کی وصولی، MACD سگنل لائن اور ہسٹوگرام 0 RSI سے اوپر OB رکاوٹ کی دوبارہ testing کر رہا ہے، لیکن Stochastic ممکنہ اصلاح تجویز کرتا ہے۔. H1 ATR 0.00062، روزانہ 0.00448۔

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.