- USD (USDIindex 96.50) فائدہ پر برقرار ہے کیونکہ امریکی اسٹاک نے پیر کے تمام نقصانات کو پورا کیا، کیونکہ پیداوار میں بھی اضافہ ہوا؛ USOil $70.00 سے بڑھ کر% 3.7 بڑھ گیا اور سونا ایک بار پھر $1788 پر محور ہوا۔ دوبارہ خطرہ، اور کمزور JPY اور CHF۔ ایشیائی منڈیوں میں بھی دوبارہ اضافہ ہوا۔ یورپی تھوک بجلی کی قیمتوں میں زبردست اضافہ – OMICRON مارکیٹ کی بوریت کے آثار؟ – بائیڈن نے گھر پر 500 ملین مفت ٹیسٹ کرنے کا حکم دیا، برطانیہ اور امریکہ نے رابطے کے اوقات کو 7 سے 5 دن تک کم کر دیا، اسرائیل 60 سال سے زیادہ عمر کے لوگوں کو COVID-19 ویکسینیشن کی چوتھی خوراک پیش کرتا ہے۔

- Turkish Liraپر فی الحال USDTRY12.60کے اضافے کو برقرار رکھتا ہے۔

- US Yields 10yr میں % 1.487تک تجارت ہوئی اور اب % 1.46 پر تجارت ہو رہی ہے۔

- ایکویٹیز – USA500 4649 +81 (+1.78%) Dow +1.6% پر، Nasdaq +2.4% – USA500.F 4634 پر تجارت کرتا ہے۔ Nike +6.15% اور مائکرون %10.54+ کمائی کے بعد۔ دوسرے موورز؛ TSLA +4.29% اور CITRIX +13.63% بطور ٹیک اوور ہدف۔ PFE -3.39% اور MRNA -2.98%

- USOil – جذبات میں اضافے، کم انوینٹریز اور بڑھتی ہوئی طلب کے باعث، %3.7 کی تیزی سے $71.45 تک پہنچ گئی۔

- Gold – ایک بار پھر $1800 کو مسترد کر دیا اور کلیدی 1788 کی سطح کے ارد گرد محور۔

- FX مارکیٹس – EURUSD 1.1264، USDJPY 114.15 تک پہنچ گئی، کیبل 1.3200 سے 1.3255 تک ریکور ہوئی۔

Today – US GDP, Consumer Confidence, Existing Home Sales

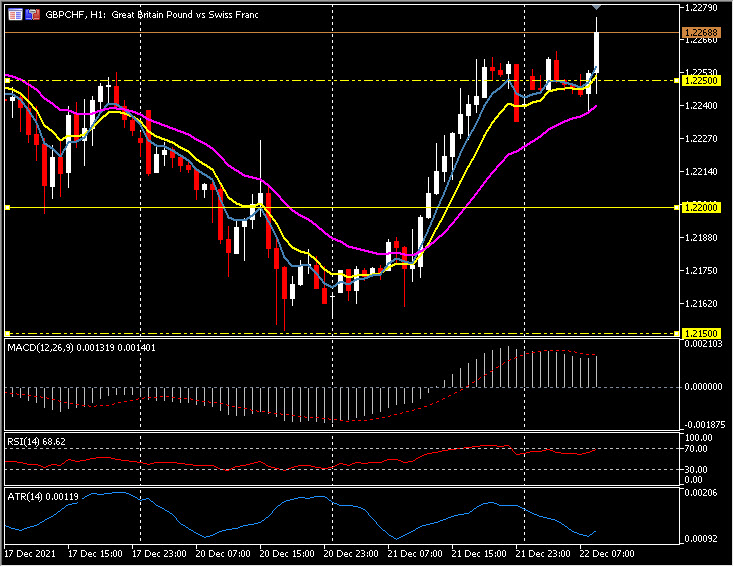

Biggest FX Mover @ (07:30 GMT) GBPCHF (+0.31%) Bounced from from test of 1.2150 lows Monday & Tuesday to 1.2270 now. MAs aligned higher, MACD signal line & histogram higher but stalling over 0 line since mid-Tuesday, RSI 68 & rising, H1 ATR 0.0012 Daily ATR 0.0087.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our written permission.