Europe and the EURO– 2023 Outlook

2022 میں کمزور گروتھ، مشکلات سے گھیری لیبر مارکیٹ اور بڑھتی ہوئی مہنگائی کے باعث یورو کی جائزہ رپورٹ کی صورتحال بہتر نہیں ہے۔ ۔ جرمنی میں یک طرفہ حکومتی حمایت کی بدولت افراط زر میں اضافہ ہوا۔ جس نے 2023 میں Recession کے امکانات کو بڑھا دیا ہے۔ جبکہ ECB کی جانب سے ابھی شرح بڑھانے کے کافی امکانات موجود ہیں۔

یوکرائن میں جاری جنگ کے باعث معیشیت پر انہتائی برے اثرات مرتب ہوئے ہیں۔ جس کے نتیجے میں کنزیومر اور کاروباری اعتماد میں کمی آئی ہے۔ جبکہ ڈیسپوزایبل آمدن ختم ہورہی ہے اور پیداوار میں بھی کمی کی جارہی ہے۔ خصوصا انرجی پر مشتمل صنعتیں اور پیداواری لاگت میں اضافے کے باعث۔ امکان ہے کہ مالیاتی پالیسیوں کے ہونے والے اقدامات کے نتیجے میں منفی اقتصادی اثرات کم ہونے میں مدد ملے گی۔

مزید یہ کہ یورپی علاقوں میں قدرتی گیس کی بڑی ذحیرہ اندوزی ، ڈیمانڈ میں کمی اور روسی گیس کے متبادل ذرائع تلاش کرنے کے لیے اقدامات کیئے جارہے ہیں۔ اور انرجی سے متعلق پیداواری کٹوتیوں سے بچنے کی ضرورت ہے۔ حالانکہ توانائی کی فراہمی میں خصوصا 2023-24 میں رکاوٹیں آنے کا امکان بدستور موجود ہے۔ تازہ ترین Q3 کے اعداد و شمار کے مطابق یورپی زون میں جی ڈی پی کی بڑھوتری کی رفتار 2.3 فیصد سالانہ رہی۔ یورپی زون میں 2023 کے ابتدا کے آس پاس جی ڈی پی میں کمی کا امکان ہے۔ 0.3 فیصد q/q کی پیشن گوئی ابھی بھی کافی قوی لگ رہی ہے۔ لیکن مختف عوامل کی بنیاد پر 2022 کے Q4 میں سکڑنے کا امکان ہے جبکہ اسی سال کی پہلی سہ ماہی اتنی تیزی نہیں ہوگی جتنا کے توقع کی جارہی ہے۔ 2024 میں 1.9 فیصد اور جبکہ 2025 1.8 فیصد تک بڑھوتری کا امکان ہے۔

مزدوروں کی قلت ، مزدوروں کی زائد بھرتیاں اور لیبر مارکیٹ کی آئندہ Recession کے لچکدار ہونے کی پیش گوئی کی گئی ہے۔ 2022 میں قدرے بہتری ہونے کے بعد لیبر مارکیٹ کی سست رفتار کے باعث 2023 میں مزید سست ہونے کا امکان ہے۔ مستقبل میں امکان ہے کہ کمپنیاں کام کے اوقات کار میں کمی کرسکتی ہیں۔ جبکہ مارکیٹ میں مزدوروں کی کمی کے باعث انہیں اپنے پاس رکھنا چاہتی ہیں۔ چونکہ 2024 سے معاشی سرگرمیوں میں اضافے کی توقع ہے تو بالکل اسی طرح روزگار میں بھی اضافے کا امکان ہے۔ جس کے نتیجے میں یہ پیش گوئی کی گئی ہے کہ 2022 میں 1.3 فیصد سے 2023 میں 0.1 فیصد تک، فی فرد ملازمت کی پیداواری میں ڈرامائی طور پر کمی ہوگی۔ 2024 اور 2025 تک اسے بالترتیب 1.4 فیصد اور 1.3 فیصد پر واپس آنا چاہیے۔ ایک اندازے کے مطابق 2023 میں بے روزگاری کی شرح 6.9 فیصد تک بڑھ جائے گی۔

بڑھتی ہوئی مہنگائی حیران کُن ہے حالانکہ بجلیکی قیمتوں میں زبردست کمی ، ڈیمانڈ میں کمی ، سپلائی میں رکاوٹوں کو کم کرنے اور توانائی میں افراط ز ر کے حوالے سے حکومتی اقدامات بھی کئیے گے ہیں۔ دسمبر کی یورو زون HICP میں مہنگائی میں کمی آئی لیکن Core میں اضافہ جاری رہا۔ کنزیومرز کو توانائی کی قیمتوں میں اضافے سے نمٹنے میں مدد کے لیے یک طرفہ حکومتی امدادی اقدامات کی بدولت جرمن ہیڈ لائن کی شرح میں کمی آئی۔ یہ یک طرفہ ادائیگی تھی۔ لیکن یہ بالکل واضح ہے کہ توانائی کی بڑھتی ہوئی قیمتوں کے اثرات سے نمٹنے کے لیے بنائے گے حکومتی اقدامات نے حقیقت میں مجموعی طور پرمہنگائی پر قابو پانے میں مدد دی ہے۔

تیل اور گیس کی قیمتوں کی حد مقرر کرنے کے حوالے سے معاہدے کے باعث ایک ہی وقت میں تیل اور یورپی گیس کی بین الاقوامی سال کے آخر میں کم ہونا شروع ہوئیں۔ اور اس بات کا خطرہ بدستور موجود ہے کہ چینی سرگرمیوں میں متوقع اضافے کے باعث غیر روسی تیل اور ایل این جی کی ترسیل میں عالمی مقابلے بازی کی فضا پیدا ہوگی اور اسی سال قیمتوں میں اضافہ ہوجائے گا۔ پورے یورپ میں حکومتی اقدامات کی ایک وقت کی حد ہے اور وہ یک طرفہ اثرات باعث بن سکتے ہیں۔ جو ان کو مرحلہ وار آگے بڑھائیں گے۔

یہ کافی معقول اندازہ ہے کہ اس سال کے دوران ہیڈ لائن ریٹ مہنگائی میں واضح کمی ہوگی۔ دسمبر سے ECB کا 2023 کے لیے اندازہ ہے کہ 6.3 فیصد سالانہ طور پر کمی کی پیش گوئی ہے۔ جو کہ پچھلے سال کے اندازے کے مطابق 8.4 فیصد تھی۔ 2024 کے لیے ہیڈ لائن کی پیش گوئی 3.4 فیصد ہے جو کہ بہت زیادہ کم ہے۔ حالانکہ یہ اعداد و شمار اب بھی قیمت کے استحکام کے لیے 2 فیصد کی بالائی حد سے اوپر ہونگے۔ زیادہ اہم بات یہ ہے کہ مہنگائی کی ہیڈ لائن عروج پر ہے اور Core Inflation بھی اب گرفت میں ہے۔ اور گزرنے والے اثرات اور معاوضے میں اضافہ اس سال تیزی سے اپنا کردار ادا کرے گا۔ لیبر مارکیٹ کی صورتحال کے باعث اس سال اجرتوں میں اضافہ ہونے والا ہے۔

ایک طویل Recession لازمی طور پر روزگار اور اجرت کے اضافے کو قابو رکھے گی۔ لیکن کانفیڈنس کے اعداد و شمار کے مطابق یہ ECB کے مرکزی منظر نامے کی حمایت کرتے ہیں۔ کہ یہ ایک قلیل المدتی Recession ہوگی۔

مجموعی طور پر نسبتا مختصر مگر Recession کا منظر نامہ برقرار ہے۔ ان حقائق کے ساتھ کہ مہنگائی ابھی اپنے عروج پر نہیں ہے۔ اور امکان ہے کہ ECB اس سال کی پہلی سہ ماہی میں شرح میں 125 بیس پوائنٹ کرنا ہے۔ مرکزی بینک مارچ کے بعد سے QT شروع کرے گا۔ ریفائنانس کی شرح 4 فیصد یا اس بھی زیادہ سوال سے باہر نہیں۔ سال کی دوسری سہ ماہی میں مختلف معیشتوں اور وسیع تر مارکیٹوں پر اس کے اثرات ممکنہ طور پر دوسری سہ ماہی میں مانٹیری پالیسی کے لیے اہم فیصلہ کن ہونگے۔

2023 کی پہلی سہ ماہی کے بعد جائزہ رپورٹ زیادہ غیر یقینی ہے۔ انہی وجوہات کی بنا پر ECB نے مزید آگے کوئی راہنمائی نہیں کی۔ چونکہ اس کا انحصار بے شمار عوامل پر ہوگا جن کا اندازہ لگانا انتہائی مشکل ہے۔ جیسے کہ توانائی کی فراہمی ، یوکرائن میں جاری جنگ اور چینی معیشت کے حوالے سے امکانات۔ یورپی توانائی کی فراہمی کے حوالے سے بگڑتی ہوئی صورتحال کے باعث قیمتوں میں مزید اضافہ اور پیداوار میں کمی ہوسکتی ہے۔ جو کہ یورو زون کے لیے ایک بڑا خطرہ ہے۔

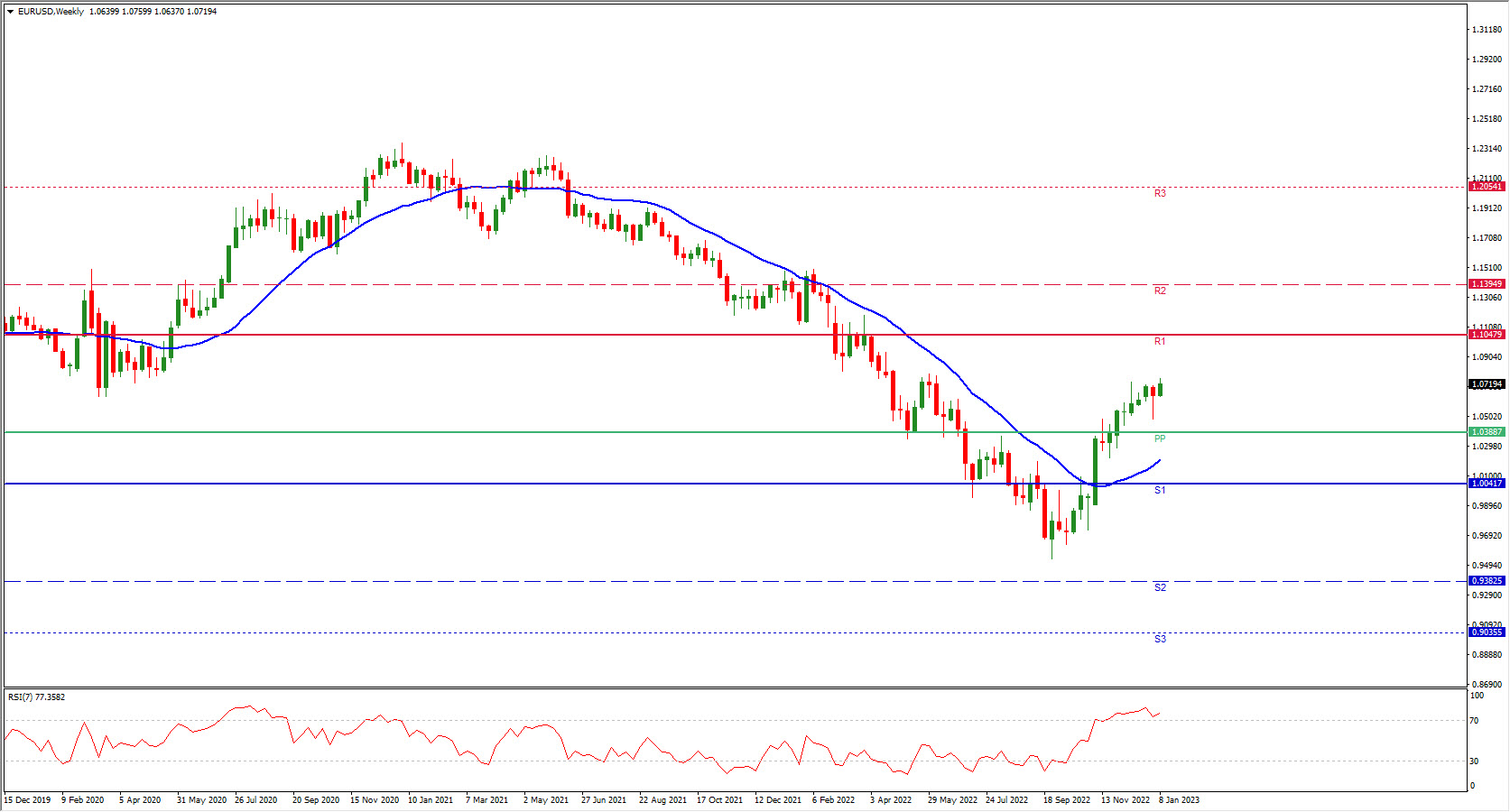

یورو اینڈ یورو یو ایس ڈی ریوو

- مہنگائی کی ہیڈلائن کی شرح میں اس سال کمی کا امکان ہے۔

- مشکل لیبر مارکیٹ اور اجرت کے دباؤ کے باعث مارکیٹ قدرے سنبھل سکتی ہے۔ تاہم ایک طویل Recession لازمی طور پر روزگار اور اجرت میں بڑھوتری کے لیے کردار ادا کرے گی۔

- ای سی بی کا منظر نامہ یہ ہے کہ ایک کم اور مختصر مدت کی Recession ہوگی۔ ان حقائق کے ساتھ کے بنیادی طور پر مہنگائی ابھی اپنے عروج پر نہیں ہے۔

- 2023 کی پہلی سہ ماہی میں ECB کم سے کم 125 بیس پوائنٹس شرح بڑھائیں گے۔

ہمارے کیلنڈر تک رسائی کے لیے یہاں کلک کریں۔

Dennis Mwenga

Market Analyst – HF Educational Office – Kenya

اعلان دستبرداری: یہ مواد صرف معلوماتی مقاصد اور عام مارکیٹنگ کمیونکیشن کے طور پر مہیا کیا گیا ہے۔ جو کہ آزاد سرمایہ کاری کی تحقیق کی تشکیل کے لیے نہیں ہے۔ اس کمیونیکشن میں کسی بھی قسم کا سرمایہ کاری کا مشورہ ، سرمایہ کاری کی سفارش اور کسی بھی مالیاتی انسٹرومنٹ کی خریدوفروخت کی سفارش شامل نہیں ہے۔ اور نہ ہی اسے شامل سمجھا جانا چاہیے۔ تمام مہیا کی گئی معلومات معتبر ذرائع سے حاصل کی گئی ہے۔ اور ماضی میں ہونے والی کارکردگی اس بات کا ثبوت نہیں ہے کہ مستقبل میں بھی ایسی ہی کارکردگی کی کوئی ضمانت دی جائے اور نہ ہی یہ کوئی قابل اعتماد انڈیکٹر ہے۔ صارفین اس بات کو تسلیم کرتے ہیں کہ ادھار (لیورج) والی پروڈکٹس جسے میں کوئی بھی سرمایہ کاری غیر یقینی صورتحال رکھتی ہیں۔ اور اس طرح کی سرمایہ کاری میں بہت سا نقصان کا اندیشہ ہوتا ہے۔ جس کی وجہ سے صارٖفین اپنے نقصان کے خود ذمہ دار ہونگے۔ ہم اس کالم میں مہیا کی گئی معلومات کی بنا پر سرمایہ کاری کرنے پر کسی بھی قسم کے نقصان ہونے پر ذمہ داری قبول نہیں کرتے ہیں۔ اس کالم کے کسی بھی حصے کو یا مزید تقیسم کرنے کے لیے ہماری پیشگی اجازت ضروری ہوگی۔