سب سے پہلے ایک یاددہانی: آج یوم مزدور کی تقریب کی وجہ سے یو ایس اور کینیڈین کیش مارکیٹیں بند رہیں گی، ظاہر ہے کہ اس دوپہر کو بہاؤ میں کمی آئے گی۔ تاریخی ترتیب میں واپس جائیں، APAC کی قیادت China50 اور خاص طور پر ہانگ کانگ کی شاندار کارکردگی سے ہوتی ہے جہاں رئیل اسٹیٹ اسٹاک میں اضافے نے انڈیکس کو بالترتیب 2.5% اور 1.8% کا اضافہ کرنے میں مدد کی۔ یہ اس وقت سامنے آیا ہے جب کنٹری گارڈن نے مبینہ طور پر آن شور پرائیویٹ بانڈ کے لیے ادائیگیوں میں توسیع کی منظوری حاصل کی ہے اور اب اس میں 7.9 فیصد اضافہ ہوا ہے (صرف اس تار سے باہر ہے کہ وہ ملائیشین رنگٹ میں فنانسنگ حاصل کرنے کی کوشش کر رہے ہیں)؛ مجموعی طور پر مین لینڈ پراپرٹیز انڈیکس +7.32% ہے۔ اس ہفتے RBA کی شرح کے فیصلے اور چینی تجارتی توازن کے ساتھ اس نصف کرہ سے اہم ڈیٹا ہوگا۔

جمعہ کا NFP کا اعداد و شمار توقع سے قدرے بہتر تھا (+187k بمقابلہ +170k متوقع) لیکن اس کے ساتھ ہی پچھلی دو ریڈنگز کو 100k تک نیچے کی طرف نظر ثانی کی گئی تھی، جب کہ بے روزگاری کی شرح حیرت انگیز طور پر بڑھ کر 3.8% (3.5% متوقع) تک پہنچ گئی۔ لیبر فورس کی شرکت میں اضافہ (62.8% بمقابلہ 62.6%)۔ روزگار کی تلاش میں زیادہ لوگ ہیں اور یہ شاید ان عوامل میں سے ایک ہے جس کی وجہ سے ہر گھنٹے کی اوسط آمدنی میں جزوی کمی واقع ہوئی۔ مجموعی طور پر، ہم ہفتے سے اس تاثر کے ساتھ ابھرتے ہیں کہ لیبر مارکیٹ آخر کار سست ہونا شروع ہو رہی ہے۔

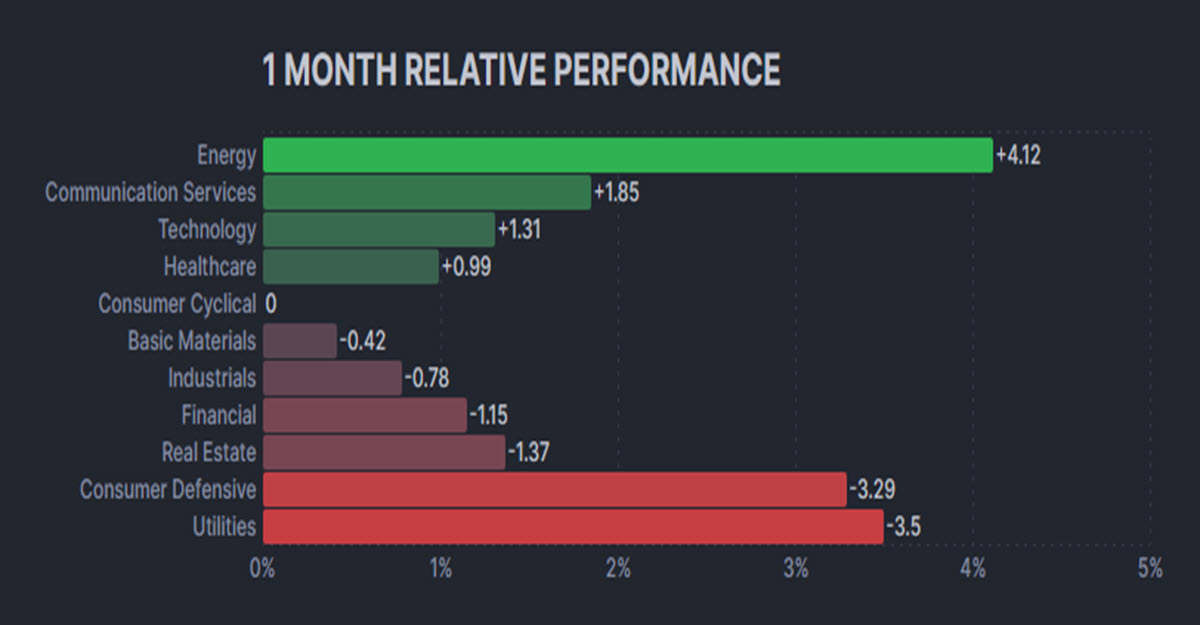

Relative Performances by Sector, August

حاصلات اور USD نے اعداد و شمار کے فوراً بعد گرنے سے رد عمل کا اظہار کیا، اس اقدام کو مکمل طور پر واپس کرنے اور دن کو ختم کرنے سے پہلے؛ طویل مدتی نے بھاری فروخت کے دباؤ کا تجربہ کیا ہے، جس کے نتیجے میں وکر کھڑا ہوتا ہے۔

EIA اور API کے اعداد و شمار کے ساتھ خام تیل دوبارہ (+2.30%) بڑھ گیا جس میں ہفتے کے دوران اسٹاک پر کافی دباؤ ظاہر ہوا شاید کئی مہینوں کی پیداوار میں کمی کے اثر کی وجہ سے۔ اسی وقت، کاپر نے فروخت کنندگان کے سامنے آنے سے پہلے $390 کو نشانہ بنایا، جس نے چینی مینوفیکچرنگ کے اچھے ڈیٹا پر اگست کے وسط سے اس کی 6.50 فیصد ریلی میں اضافہ کیا۔

- FX – USDindex 104 (104.09 اب) سے نیچے آگیا، EURUSD 1.08 (1.07865، GBPUSD 1.26 (1.2609) کے بالکل شمال سے نیچے آگیا۔ USDJPY ایک بار پھر 146 سے اوپر بیٹھا، USDCNH 7.2667۔

- اسٹاکس – US30 جمعہ کو بلندی پر بند ہوا اور جولائی کے بعد سے اپنے بہترین ہفتہ کو نشان زد کیا۔ US500 +0.2%، US100 -0.02% لیکن پھر بھی ہفتے میں +3.67% اوپر۔ یورپ میں GER40 -0.6%، CAC40 – 0.29% بند ہوا۔

- اشیاء – USOil گزشتہ جمعہ کی ریلی کو ہضم کر رہا ہے، اب -0.61% $85.48 پر، UKOil کے خلاف پھیلاؤ کم ہو کر $2.97 ہو گیا ہے۔ کاپر فلیٹ $385 پر فروخت کنندگان کے بعد جمعے کو $390 پر ابھرا۔

- سونا – ابھی بھی $1940 کے ارد گرد منڈلا رہا ہے، XAG نے $25 ($24.18 اب) سے طاقتور طریقے سے واپس کھینچ لیا ہے۔

بعد میں آج: جرمن تجارتی توازن، سوئٹزرلینڈ GDP، EU سینٹکس اعتماد، ECB کی Lagarde تقریر

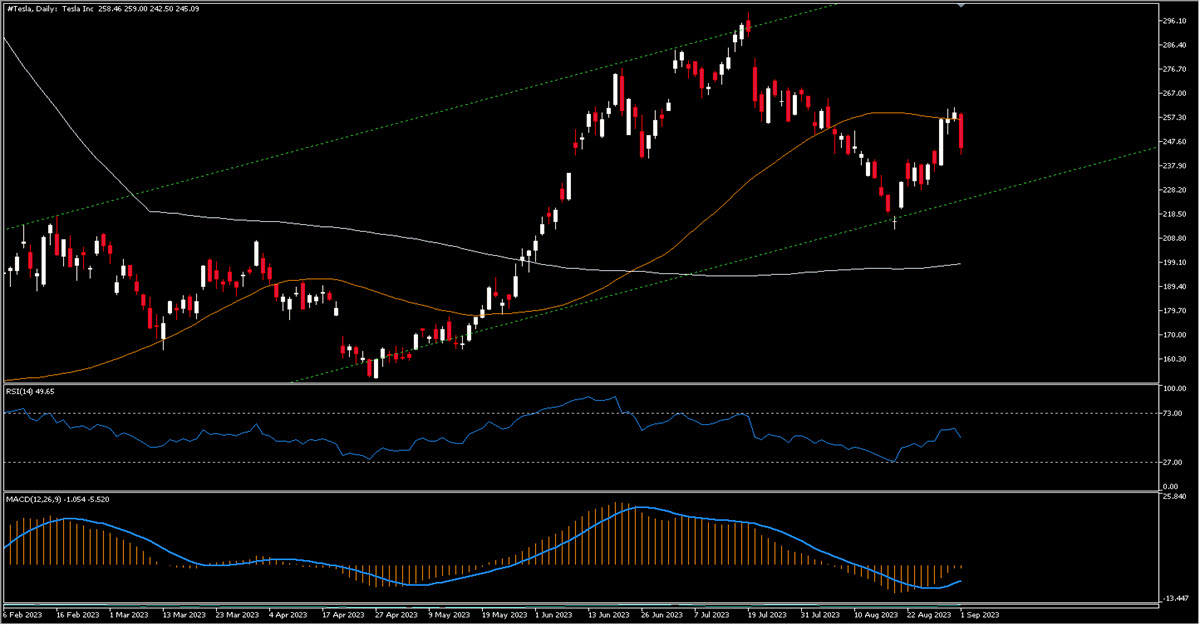

دلچسپ موور: 2023 میں ساتویں بار اپنے ماڈل S اور X کی امریکی قیمتوں کو کم کرنے کے بعد TESLA -5.06% $245.01 پر، اب سال کے آغاز کے مقابلے میں بالترتیب $30k اور $40k سستا ہے۔ قیمت کو 50MA نے مسترد کر دیا تھا اور MACD منفی ہے۔

ہمارے معاشی کلینڈر تک رسائی حاصل کرنے کے لئیے یہاں کلک کریں

Marco Turatti

Market Analyst

اعلان دستبرداری: یہ مواد صرف معلوماتی مقاصد اور عام مارکیٹنگ کمیونکیشن کے طور پر مہیا کیا گیا ہے۔ جو کہ آزاد سرمایہ کاری کی تحقیق کی تشکیل کے لیے نہیں ہے۔ اس کمیونیکشن میں کسی بھی قسم کا سرمایہ کاری کا مشورہ ، سرمایہ کاری کی سفارش اور کسی بھی مالیاتی انسٹرومنٹ کی خریدوفروخت کی سفارش شامل نہیں ہے۔ اور نہ ہی اسے شامل سمجھا جانا چاہیے۔ تمام مہیا کی گئی معلومات معتبر ذرائع سے حاصل کی گئی ہے۔ اور ماضی میں ہونے والی کارکردگی اس بات کا ثبوت نہیں ہے کہ مستقبل میں بھی ایسی ہی کارکردگی کی کوئی ضمانت دی جائے اور نہ ہی یہ کوئی قابل اعتماد انڈیکٹر ہے۔ صارفین اس بات کو تسلیم کرتے ہیں کہ ادھار (لیورج) والی پروڈکٹس میں کوئی بھی سرمایہ کاری غیر یقینی صورتحال رکھتی ہیں۔ اور اس طرح کی سرمایہ کاری میں بہت سا نقصان کا اندیشہ ہوتا ہے۔ جس کی وجہ سے صارٖفین اپنے نقصان کے خود ذمہ دار ہونگے۔ ہم اس کالم میں مہیا کی گئی معلومات کی بنا پر سرمایہ کاری کرنے پر کسی بھی قسم کے نقصان ہونے پر ذمہ داری قبول نہیں کرتے ہیں۔ اس کالم کے کسی بھی حصے کو یا مزید تقیسم کرنے کے لیے ہماری پیشگی اجازت ضروری ہوگی۔