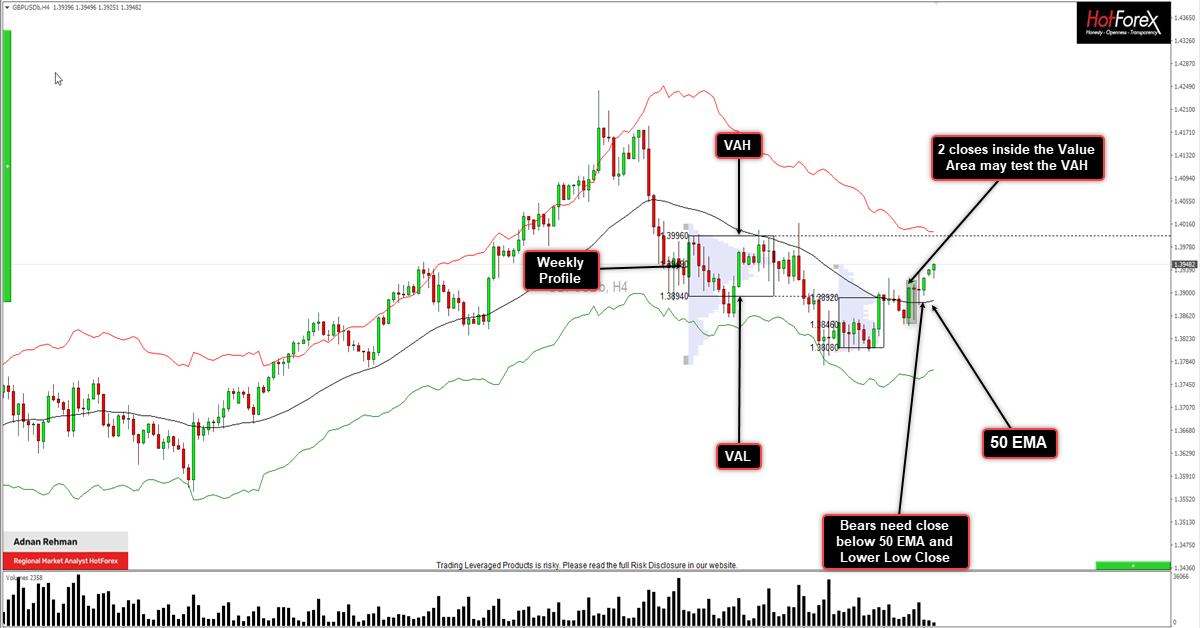

پچھلے ماہ سے مارکیٹ Confidence بڑھتا رہا. سب سے زیادہ اہم خبر Good news on vaccine roll out تھیں. اس کے ساتھ Major Fiscal Stimulus بھی. US Commodity prices نے نئے Highs بنائے.

USD Year long downtrend میں اور US 10yr bonds yields میں bps 40 تک تیزی. اب مزید دیکھتے ہیں.

Pre-Covid levels

ماہرین اس بات پر متفق ہیں کہ آنے والے دو سال میں UK Pre-Covid levels پر آسکتا ہے. اس کی وجہ

Finance Minister Rishi Sunak کی طرف سے Big spendings کرنے والے Comments ہیں.

Finance Minister Rishi Sunak کی طرف سے Big spendings کرنے والے Comments ہیں.

یہ Data لیا گیا ہے 31 میں سے 22 Economist سے. جب ان سے پوچھا گیا کہ UK کب تک Pre-pandemic levels تک پہنچ سکے گا تو ان 22 میں سے 5 نے کہا کہ ایک سال اور بقایا نے کہا کہ 2 سال یا زیادہ.

Unemployment

مزید بتایا کہ سب سے زیادہ Unemployment کا Level 6.5% ہوسکتا ہے خاص طور پر جب Retention Scheme end ہوجائے. یہ Retention Scheme بالکل USA کے Jobless claims جیسی ہے لیکن فرق یہ ہے کہ یہ صرف Corona virus کے دورانیے کے لئے بنائی گئی ہے.

UK میں New virus variant کی وجہ سے Wednesday کو 190 اموات ہوئی ہیں. اس سے مارکیٹ میں Fears آرہے ہیں. British Journal کے حساب سے Death 227 ہوچکی ہیں اس نئے Variant کی وجہ سے اور 141 افراد دوسرے Variants کی وجہ سے Infect ہوچکے ہیں.

Corona Virus

آج کے Developed دور میں Vaccine roll outs کافی تیزی سے ہوئی جس نے Global recovery کو یقینی بنایا.UK اور US دونوں اپنے Targets کو حاصل کرنے کے لیے مناسب Track پر ہیں. Israel میں Test results بتا رہے ہیں کہ Hospitalizations کی تعداد میں نمایاں کمی دیکھی جارہی ہے. Australia نے اپنی Vaccine roll outs بھی شروع کردی ہے لیکن اپنے Targets کے حصول کے لیے Government کو کافی Acceleration سے کام کرنا پڑے گا.

Global Markets

US Dollar میں آیا Uptrend صرف Short-lived ہوسکتا ہے اور June سے اس میں کمی آنا شروع ہوسکتی ہے. اس کی وجہ ہے Global recovery سے عوام اپنی Local Currencies میں جانا مناسب سمجھیں گے. اگر Virus کے حالات بہتر نہ ہوئے اور Stimulus ملتے رہے تو USD میں بہتری دیکھی جاسکے گی.

EU/UK

GDP Q4 2020 میں Slight up revision دیکھی گئی لیکن ایک Soft finish confirm ہوئی. Italy تمام EU میں سب سے زیادہ Under Performer رہا جبکہ France میں تیزی دیکھی گئی. Germany میں External demands اور Manufacturing Sector میں تیزی کی وجہ سے Contractions نہ ہوئیں. Lock downs میں Relaxations کے ساتھ ہی ہم House hold consumption میں تیزی دیکھیں گے جس وجہ سے 2021 میں Rebounds ہوسکیں گے.

United States

US میں Bulls سب سے تیز رہے. اس کی وجہ Vaccine roll outs اور President Biden کا Stimulus Package ہے جو ایک Proposal سے تقریبا Law بن چکا ہے. مسلسل Stimulus کی موجودگی میں 2022 & 2021 دونوں میں Downside risk ہونے کے باوجود تیزی دیکھی جاسکے گی.

New Zealand

Covid-19 Lock down کے بعد New Zealand کے ایک Strong recovery ڈالی لیکن Summer میں Tourist کا نہ ہونا ایک Income کے لحاظ سے پریشانی کی وجہ بن سکتا ہے.

China

China نے اپنے آنے والے 5 سال کے Development path کا Plan پیش کردیا ہے. مغرب کے مترادف China کا سب سے بڑا Focus ہے Investment کرنا. ان کے خیال میں Investments بڑھانے سے Productivity اور Profitability بڑھے

گی. جس کی وجہ سے House hold Income اور Wealth بڑھ سکے گا. دور حاضر میں Recovery میں China تمام Global Economy میں سب سے آگے ہے.

Australia

H2 2020 میں Australian Economy نے خاصہ Rebounds کیئے. Covid Restrictions میں نرمی لائی گئی. پھر 2021 آیا. Economy میں ایک Considerable Momentum آیا. مزید Boost ملا Substantial Policy Support کی وجہ سے. ماہرین نے GDP growth forecast میں Upgrades کی ہیں. اب GDP growth 4.0% کے مقابلے میں %4.5 کی امید ہے 2021 میں اور 2022 کے لیے ابھی تک صرف %3 کی امید ہے. Housing Sector میں کافی Expansions ہوئیں اور Business Sector نے Tax incentives سے کافی فائدہ اٹھایا. اب مزید Demands کی وجہ سے اس سال کو Brisk Year تصور کیا جاسکتا ہے. 2021 میں اب سب کی نظر Savings کو Spending میں تبدیل کرنے پر ہوگی. یہ 2021 کا سب سے بڑا Outlook ہوگا Australia کے لیے. اندازے کے مطابق Consumer Spending میں %5.8 اضافہ دیکھا جاسکے گا

Adnan Abdul Rehman

Regional Market Analyst

Disclaimer:

یہ مواز مارکیٹنگ کے لئے ہے۔یہ کوئی سگنل سروس نہں ہے۔اس مواز کو بطور سگنل استعمال کرنے سے ہونے والے نفع،نقصان کا ضمہ آپ کا ہے۔یہاں ساری انفارمیشن بہت بہترین ریسورس سے لی گئی ہے۔کوئی پاسٹ کی پرفامنس ،کو بطور سگنل استعماال کرنی آم کی زمہداری ہے۔آپ ایگری کرتے ہیں کہ لیورج پروڈکٹ مے رسک ہوتا ہے۔اور ٹریڈنگ سے ہونے والے نفع و نقصان کے زمہدار آپ خود ہیں۔ہمارے دئے گئے کسی بھی مواد سے ہونے والے والے نفع و نقصان کے زمہدار آپ خود ہیں۔ یہ مواد ہماری تحریری پرمیشن کے

Regional Market Analyst

Disclaimer:

یہ مواز مارکیٹنگ کے لئے ہے۔یہ کوئی سگنل سروس نہں ہے۔اس مواز کو بطور سگنل استعمال کرنے سے ہونے والے نفع،نقصان کا ضمہ آپ کا ہے۔یہاں ساری انفارمیشن بہت بہترین ریسورس سے لی گئی ہے۔کوئی پاسٹ کی پرفامنس ،کو بطور سگنل استعماال کرنی آم کی زمہداری ہے۔آپ ایگری کرتے ہیں کہ لیورج پروڈکٹ مے رسک ہوتا ہے۔اور ٹریڈنگ سے ہونے والے نفع و نقصان کے زمہدار آپ خود ہیں۔ہمارے دئے گئے کسی بھی مواد سے ہونے والے والے نفع و نقصان کے زمہدار آپ خود ہیں۔ یہ مواد ہماری تحریری پرمیشن کے