-

-

USD (USDIindex 02) جمعہ کو بڑھ کر 95.25 (نئی 16-mth کی اونچائی) پر پہنچ گیا۔ صارفین کے جذبات کے اعداد و شمار (10 سال کی کم) اور JOLTS نے ملے جلے خیالات فراہم کیے، اعتماد میں کمی، 1 سال کی افراط زر میں اضافہ، اور ملازمت کے مواقع میں کمی، لیکن ریکارڈ 4.4 ملین کارکنوں نے اپنی ملازمتیں چھوڑ دیں۔

-

جمعے کو اسپائیک کے بعد اسٹاک میں اضافہ ہوا، مضبوط کمائی کے درمیان اور خریداروں کی حمایت میں کمی، ٹریژریز میں زیادہ پرسکون تجارت کے ساتھ۔ ایشیائی منڈیوں نے بھی خریدار پایا، ٹریژری فیوچر مثبت طور پر دوبارہ کھلا۔ مضبوط خوردہ فروخت کی تعداد کے باوجود چین کے بازاروں نے جدوجہد کی۔

-

جاپان Q3 کا معاہدہ%0.8 – q/q، متوقع سے بہت زیادہ – قیاس آرائیوں میں اضافہ کریں کہ Kisihida معیشت کو سہارا دینے کے لیے ایک بڑا محرک پیکج فراہم کرے گا۔

-

امریکی پیداوار (10 سال کی تجارت %55 پر، 0.9bp نیچے)۔ ٹریژری کی پیداوار نے پچھلے ہفتے دیکھے گئے اپنے انوکھے فوائد سے وقفہ لے لیا ہے، جو ایکویٹی مارکیٹ کی حمایت کرتا ہے، جبکہ امید ہے کہ افراط زر عارضی ہے، اور نئے سال میں سپلائی چین میں بہتری آنے سے سرمایہ کاروں کے جذبات میں بھی مدد ملی ہے۔

-

جمعے کی بلندیوں پر مستحکم ایکویٹیز، ڈاؤ% 0.5+، NASDAQنے %1+ USA500+0.7%، Nikkeiنے % 0.4کا اضافہ کیا۔

-

جانسن اینڈ جانسن: کمپنی کو دو حصوں میں تقسیم کیا گیا، ایک صارفین کی صحت کی مصنوعات، دوسری فوکس دواسازی اور طبی آلات پر۔ ابتدائی تجارت میں J&J کے حصص میں% 2 اضافہ ہوا ہے۔ Toshiba TOSYY 1.43%نے کہا کہ اس نے مزید توجہ مرکوز ڈھانچے کے لیے شیئر ہولڈر کے دباؤ کے جواب میں مارچ 2024 تک تین حصوں میں تقسیم ہونے کا منصوبہ بنایا ہے، following a similar path takenساتھی صنعتی جماعت جنرل الیکٹرک کمپنی

-

US-EU: 2018 میں عائد امریکی سٹیل اور ایلومینیم ٹیرف پر ایک شدید تنازعہ کو ختم کرنے پر اتفاق ہوا، ٹرانس اٹلانٹک تعلقات پر بوجھ کو ہٹانے اور EU کے جوابی ٹیرف میں اضافے کو روکتا ہے۔ – سٹیل پر %25 اور ایلومینیم پر %10 ٹیرف، جبکہ یورپی یونین کی تیار کردہ دھاتوں کے «محدود حجم» کو ڈیوٹی فری ریاستہائے متحدہ میں داخل کرنے کی اجازت دیتا ہے۔

-

USOil–$80.00 سے نیچے پھسل گیا، USD کی مضبوطی اور قیاس آرائیوں کی وجہ سے کہ بائیڈن کی انتظامیہ قیمتوں کو ٹھنڈا کرنے کے لیے امریکی اسٹریٹجک پیٹرولیم ریزرو سے تیل چھوڑ سکتی ہے۔

-

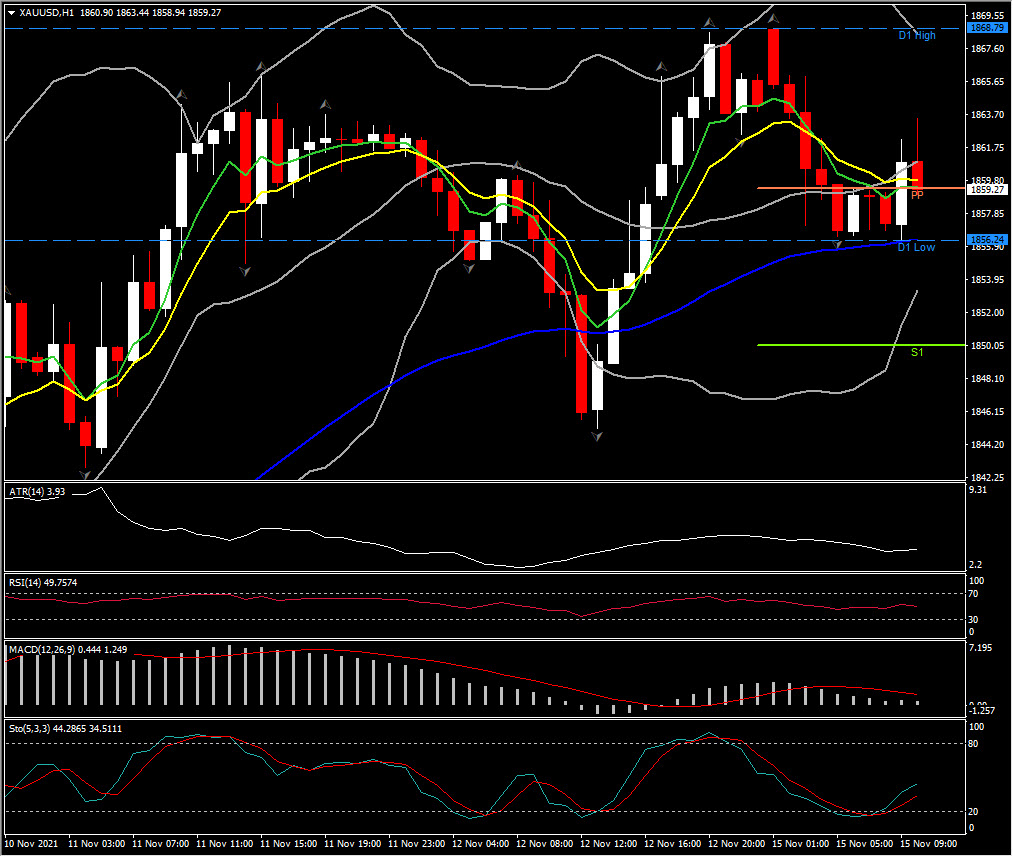

سونا 1868.79 سے 1856 پر تبدیل ہو گیا – افراط زر سونے کو سہارا دیتا ہے۔

-

FX مارکیٹس – EURUSD اور GBPUSD اسٹیک 1448 پہلے اور 1.3420، USDJPYto 113.98۔ 9.99 کی ریکارڈ کم سطح پر کوشش کریں۔

-

آج ہی فوکس کریں: چینی رہنما شی جن پنگ اور امریکی صدر جو بائیڈن کے درمیان ورچوئل میٹنگ Link، جس میں سابق صدر ڈونلڈ ٹرمپ کے دور میں چین پر عائد محصولات سمیت متعدد مسائل پر جاری کشیدگی میں کمی کی امید ہے۔

آج – آج کے ڈیٹا کیلنڈر میں یورو زون کے تجارتی نمبر شامل ہیں، لیکن مارکیٹیں آج ECB اسپیکرز کے تبصروں میں زیادہ دلچسپی لیں گی کیونکہ ECB کے Lagarde کو قانون سازوں کے سوالات کا سامنا کرنا پڑتا ہے۔ -

Biggest FX Mover

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.Hi – yes