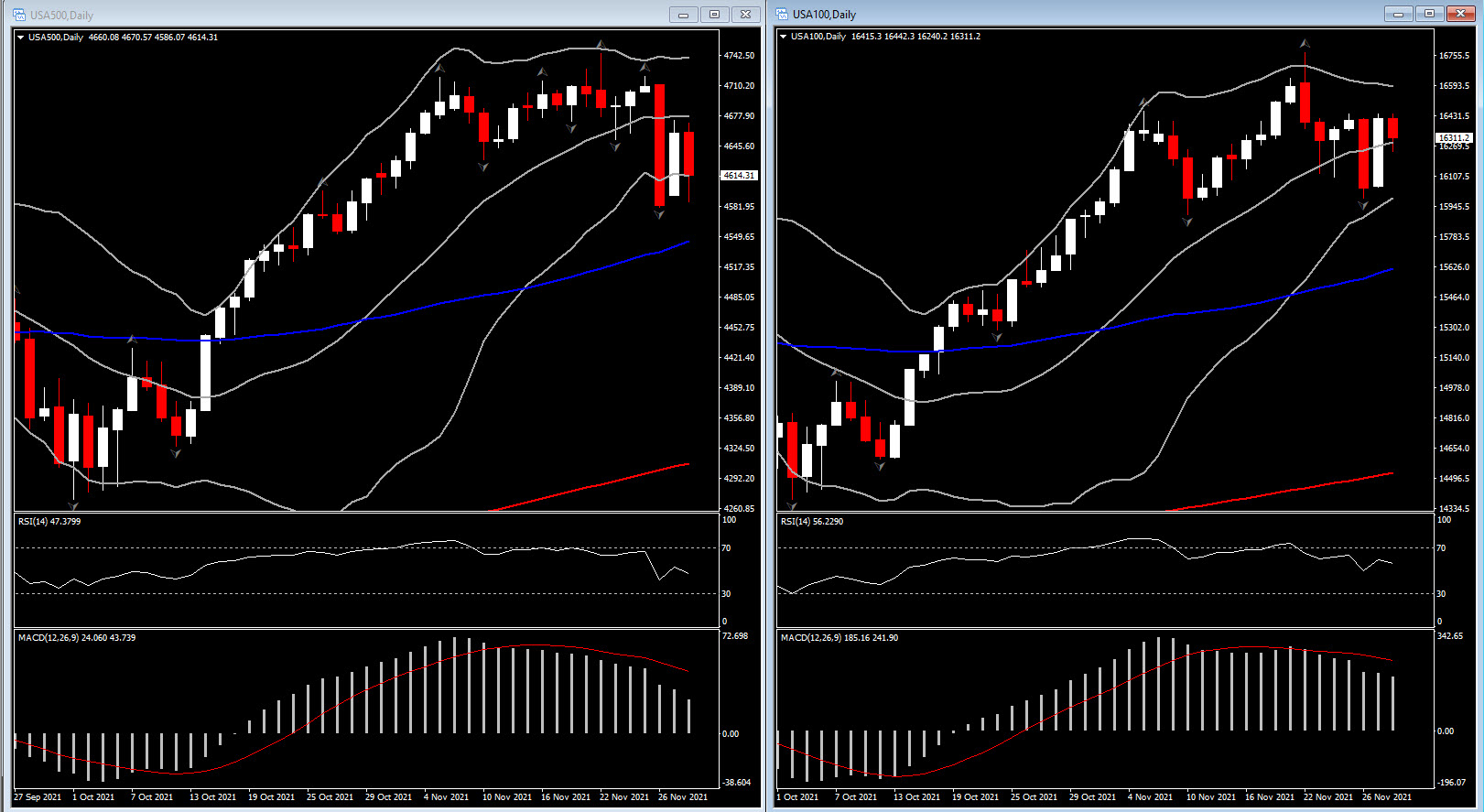

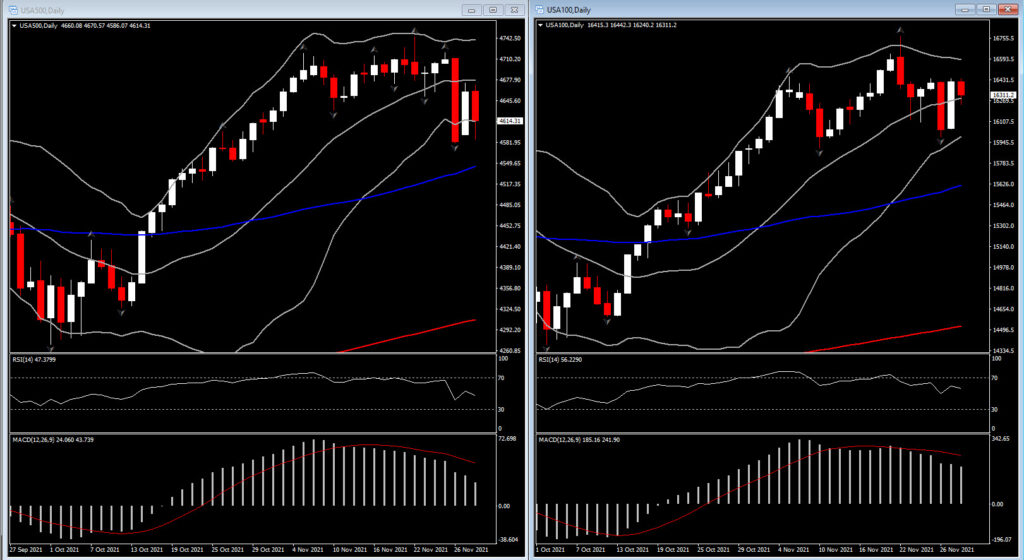

پچھلے ہفتے مارکیٹیں ایک پیسہ پر تبدیل ہوئیں کیونکہ نئے Omicron کوویڈ ویرینٹ پر مندی کے اثرات کی تشویش نے ایکویٹی پر بہت زیادہ وزن ڈالا، جبکہ ساتھ ہی ساتھ ہیون اثاثوں میں تیزی سے پرواز کی حمایت کی۔ مہنگائی کے کاروبار کو سخت نقصان پہنچا اور تیل کی قیمتوں میں کمی کے ساتھ ساتھ سفری حصص اور مالیاتی معاملات میں زبردست کمی واقع ہوئی۔ اس دن USA30 کی %2.5- کمی اکتوبر 2020 کے بعد سب سے بڑی تھی۔ ہفتے کے لیے، وال اسٹریٹ%2.3 – سے%3.1 – بند تھا۔ لیکن یوروپ میں نقصانات بہت زیادہ گہرے تھے UK100 کے کریش %6.1 -، جب کہ GER30 گرا %5.6 -۔

دریں اثنا، BoE اور FOMC کی جانب سے قریبی مدت کے ہاکیش سنٹرل بینک کے نتائج کے خدشات کو تیزی سے ختم کر دیا گیا، اور اس نے پیداوار کو بھی کم کرنے میں مدد کی۔ ٹریژری کی پیداوار نے دوہرے ہندسوں میں اضافہ کیا، جو کہ 2 سال کے اختتام پر %0.498 تک گر گیا، 10 سال کے ساتھ %1.473 پر۔ گلٹ 14.5 bps سے %0.819 تک کھسک گیا، جبکہ بند 8.7 bps سے نیچے %0.341- رہا۔ Omicron پر توجہ مارکیٹوں کو آگے کے اہم ڈیٹا سے ہٹا دے گی۔Fedspeakers کا ایک میزبان بھی ہے۔

Calendarمیں اس ہفتے چند اہمData releasesہیں لیکن وہ اپنی کچھ طاقت کھو دیں گے کیونکہ Omicron وائرس کے بارے میں خدشات لہجے کو متزلزل اور زیادہ غیر یقینی بنائے رکھیں گے۔ اس ہفتے کی توجہ جمعہ کو نان فارم پے رول رپورٹ ہونے جا رہی تھی کیونکہ FOMC نے ابھی تک اپنے مینڈیٹ کے دوسرے حصے، مکمل ملازمت کو پورا کرنا ہے، اگرچہ یہ قریب آ رہا ہے، لیکن اب، Omicron فکر کی دیوار پر سب سے اوپر مقام لے گا۔ جیسا کہ پھیلاؤ کی نگرانی کی جاتی ہے، مختلف تخفیف کے اقدامات کے ساتھ۔ پہلے ہی امریکہ اور دیگر ممالک جنوبی افریقہ سے سفر پر پابندی لگا رہے ہیں۔ دریں اثنا، ایک اور بھاری فیڈ اسپیک ڈاکیٹ ہے اور موجودہ حالات کے بارے میں ان کے خیالات سننے میں مدد ملے گی، حالانکہ ہم ان میں سے کسی سے یہ توقع نہیں کرتے کہ وہ December 14-15کی پالیسی میٹنگ کے لیے اپنے فیصلوں کا پہلے سے فیصلہ کرے گا، اس بات پر غور کرتے ہوئے کہ چیزیں کتنی تیزی سے بدلتی ہیں۔

جب تک Omicron نے اپنا بدصورت سر نہیں پالا، افراط زر اس ہفتے توجہ میں رہے گا، حالانکہ توجہ تیزی سے جمعہ کے نومبر کے ملازمتوں کے اعداد و شمار کی طرف ایک اور مضبوط رپورٹ کے ساتھ مبذول ہو جائے گی جس کا اعلان کرنے کے لیے FOMC کے لیے ممکنہ اتپریرک یہ اعلان کرنے کے لیے کہ وہ دسمبر میں اپنی QE کو تیز کر دے گا۔ تخمینوں کے مطابق نمبر فیڈ کو رفتار حاصل کرنے کے قریب ہوسکتے ہیں کیونکہ چیئر پاول نے کہا ہے کہ یہ ثبوتوں کا جمع ہے، ضروری نہیں کہ رپورٹ ہو۔ اکتوبر میں 531k اضافے کے بعد نومبر کے پے رولز میں 440k اضافہ متوقع ہے۔ بے روزگاری کی شرح دوسرے مہینے کے لیے %4.6 پر مستحکم ہونی چاہیے، جو ستمبر میں %4.8 تھی۔ کام کے اوقات میں %0.3 اضافہ فرض کیا جاتا ہے، جبکہ ورک ویک اکتوبر سے 34.7 پر ہوتا ہے۔ اوسط فی گھنٹہ آمدنی% 0.4بڑھنے کا اندازہ لگایا جاتا ہے جس کے ساتھ y/y اجرت میں %4.9 سے %5.0 تک اضافہ ہوتا ہے۔

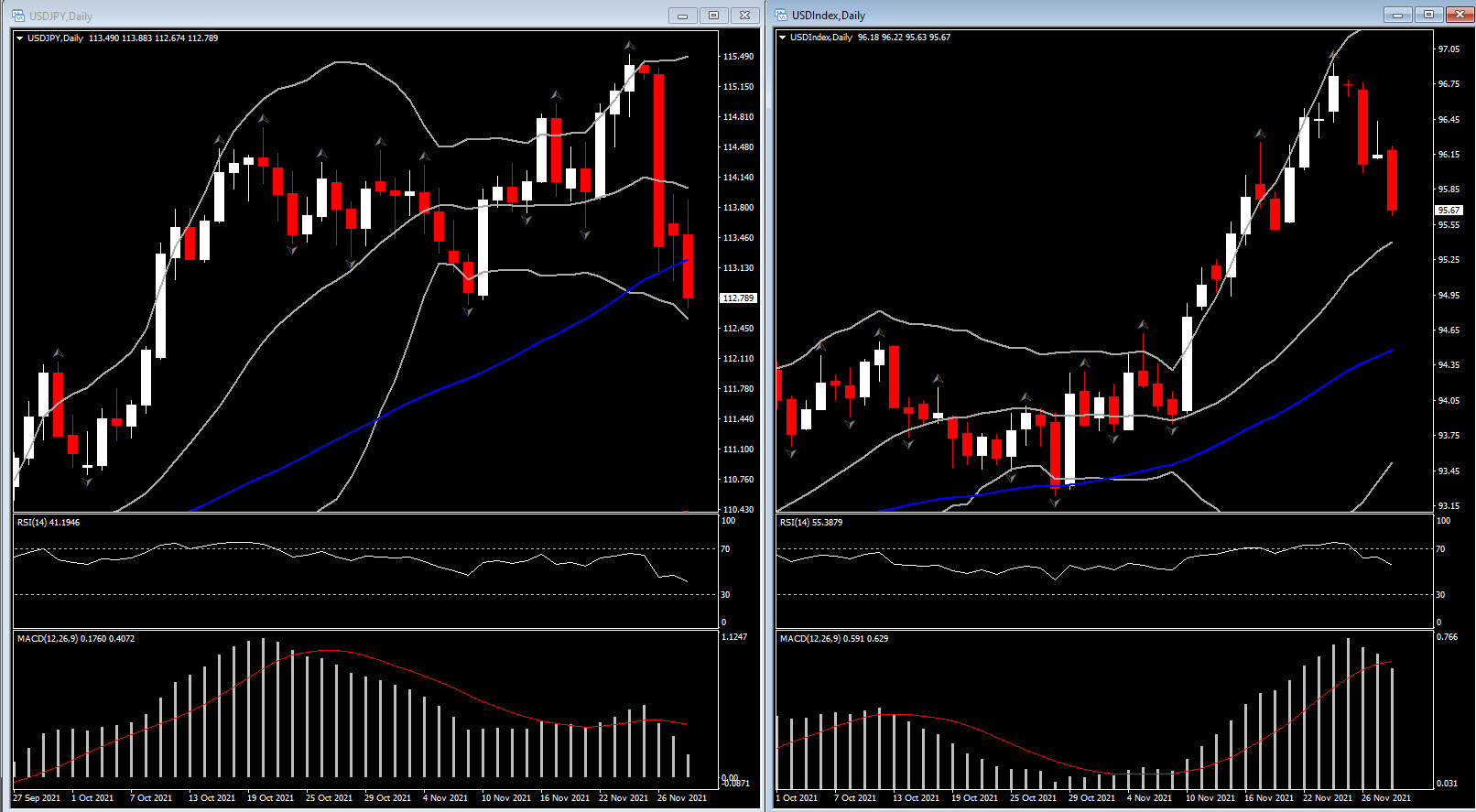

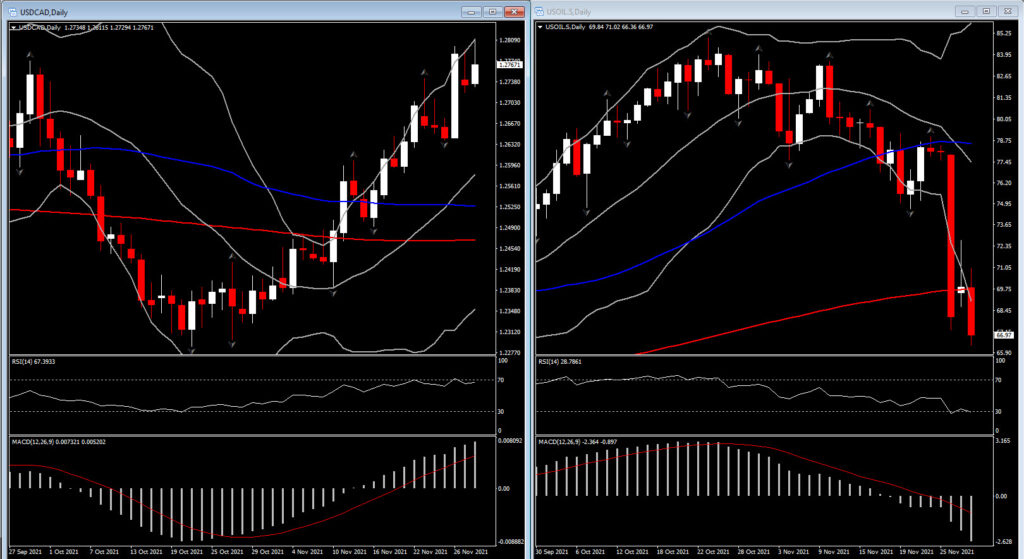

دریں اثنا، آج اب تکUS Dollar تازہ دباؤ میں آ گیا ہے کیونکہ وائرس کے جھٹکے نے خطرے سے بچنے کی ایک اور لہر کو ہوا دی ہے۔ یو ایس ڈی آئی انڈیکس 95.74 پر ہے، جو جمعہ کو 95.75 کے 6 سیشن کی کم ترین سطح سے نیچے ہے۔ انڈیکس پیر کو NY میں 96.44 کی اونچائی پر اچھال گیا تھا، کیونکہ تاجروں نے بڑے پیمانے پر یہ طے کیا تھا کہ جمعہ کو Omicron کا خوف بہت زیادہ ہو گیا تھا، لیکن Moderna کی جانب سے انتباہات کہ موجودہ ویکسین بہت کم موثر ہو جائیں گی، تاجروں نے اسٹاک کو کھودتے ہوئے اور بانڈز میں واپس جانے کو دیکھا۔ US 10 سالہ شرح -7.3 bp سے 1.426% تک گر گئی اور تیل کی قیمتیں USD 68.32 تک گر گئیں۔

واحد کرنسی میں ایک وسیع اقدام کے درمیان EURUSD 1.1360 تک پہنچ گیا۔Bunds Treasuriesکے مقابلے میں کم کارکردگی کا مظاہرہ کر رہے ہیں، اس سے پہلے کہEurozoneمیں

افراط زر کا ایک بہت ہی گرم نمبر ہونے کا امکان ہے اور جیسا کہ جرمن لیبر مارکیٹ کا ڈیٹا متوقع سے بہتر نظر آ رہا ہے۔ ECB کے نائب صدر گینڈوس نے آج صبح دہرایا کہ افراط زر کی شرح زیادہ دیر تک رہنے کا امکان ہے، حالانکہ حکام افراط زر کی بڑھتی ہوئی شرح کو کم کرنے کی کوشش کر رہے ہیں، جس نے کل جرمن HICP کو %6.0 y/y تک مارتے دیکھا۔ Omicrom وائرس کے مختلف قسم کا اثر نامعلوم ہے، اور جب تک سائنس دان نئے تناؤ کی منتقلی اور وائرلینس کو بہتر طریقے سے سنبھال نہیں لیتے، مارکیٹوں میں ہلچل کا امکان ہے۔ پیداوار حالیہ اونچائی سے نیچے رہتی ہے، لیکن یہاں تک کہ اگر نئے Covid-variant کے بارے میں مکمل تفصیلات کی تصدیق ہونے میں دو ہفتے لگ سکتے ہیں، تو یہ امکان نہیں ہے کہ Fed QE کی کمی اور شرح میں اضافے کی ٹائم لائن اس حد تک متاثر ہو گی جس حد تک جمعہ کے اقدامات تجویز کیے گئے ہیں۔ پھر بھی، جب تک مختلف قسم کی تفصیلات مکمل طور پر معلوم نہیں ہو جاتیں، USD بے چین رہ سکتا ہے۔

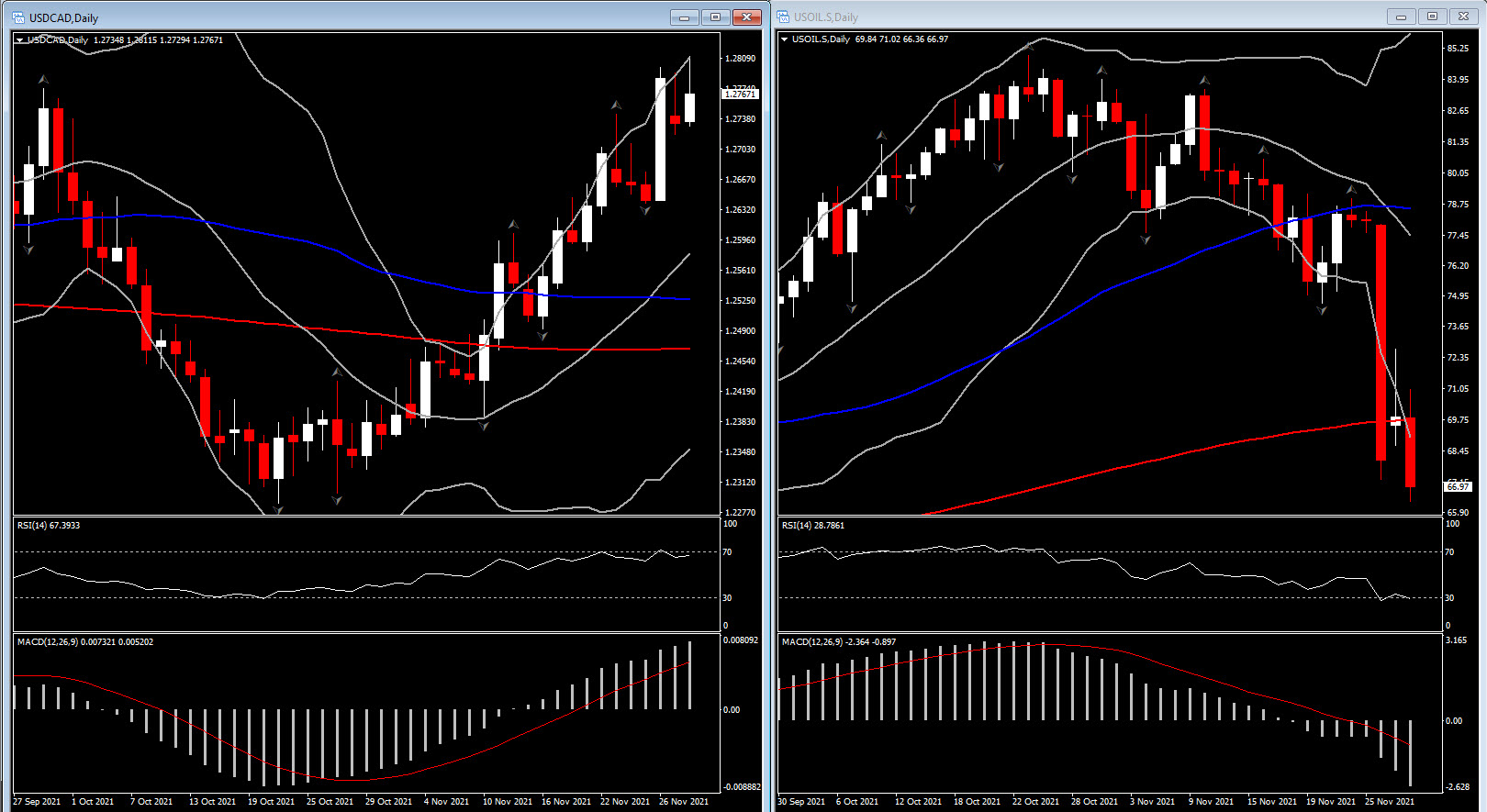

USDCAD 1.2797 تک پہنچ گیا کیونکہ خطرے سے بچنے کی ایک تازہ لہر نے عالمی بحالی اور تیل کی قیمتوں میں اعتماد کو متاثر کیا ہے۔ تازہ انتباہات کہ موجودہ ویکسین اومیکرون ویرینٹ کے خلاف اتنی موثر نہیں ہوں گی اعتماد پر وزن رکھتی ہیں اور یو ایس او آئی ایل یورپی AM سیشن کے دوران صرف $67.98 تک گر گیا ہے، جس نے CAD پر دباؤ ڈالا ہے۔ درحقیقت، تیل کی قیمتیں CAD کی سمت جاری رکھیں گی، حالانکہ تاجر آج کینیڈا کے GDP ڈیٹا پر بھی گہری نظر رکھیں گے۔

Russia’s Deputy Prime Minister Novakنے کہا کہOPEC+ مشترکہ وزارتی نگرانی کمیٹی کا اجلاس «موجودہ واقعات کے بارے میں مزید معلومات حاصل کرنے کے لیے ملتوی کر دیا گیا، بشمول نئے وائرس کے تناؤ»۔ تزویراتی تیل کے ذخائر کی رہائی پر ردعمل کی قیاس آرائیوں کے بعد، تبصروں میں بات کرنے میں اضافہ کیا گیا کہ OPEC+ پیداوار میں منصوبہ بند اضافہ کو ملتوی کر سکتا ہے کیونکہ نوواک نے تصدیق کی ہے کہ اتحاد «اقدامات کی ضرورت پر تبادلہ خیال کرے گا۔

اس کے باوجود، اس ہفتے فیڈسپیکرز کا ایک میزبان ہے، بشمول چیئر پاول، وی سی کلیریڈا، اور ولیمز۔ اومیکرون کے مرحلے میں ان کے لیے اپنی سوچ پر زیادہ روشنی ڈالنا بہت جلد ہو سکتا ہے، لیکن بوسٹک کے جمعہ کو آنے والے تبصروں نے بتایا کہ وہ ابھی تک فکر مند نہیں ہیں۔ چیئر پاول اور ٹریژری سیکرٹری ییلن آج CARES ایکٹ پر سینیٹ کی بینکنگ کمیٹی کے سامنے گواہی دیں گے، اور پھر دوبارہ ہاؤس فنانشل سروسز کمیٹی (بدھ) کے سامنے۔ ولیمز (منگل) کھانے کی عدم تحفظ کی ایک تقریب میں خطاب کریں گے۔ VC Clarida (منگل)، جو جلد ہی اس نوکری سے باہر ہو جائیں گے، فیڈ کی آزادی پر تبادلہ خیال کر رہے ہیں۔ بوسٹک (جمعرات) رہائش کی بلند قیمت پر بات کریں گے اور رائٹرز کے ایک پروگرام میں بھی حصہ لیں گے۔ ڈیلی اور بارکن (جمعرات) پیٹرسن انسٹی ٹیوٹ میں ہوں گے۔ اور بلارڈ (جمعہ) مسوری بینکرز ایسوسی ایشن میں خطاب کریں گے۔ بیج بک (بدھ) ممکنہ طور پر جاری افراط زر کے خدشات کے ساتھ ساتھ معاشی سرگرمیوں میں مزید کمی کی عکاسی کرے گی، جیسا کہ اکتوبر کی ریلیز میں ہوا تھا۔

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.