尽管英国数据增强加上欧元区综合PMI数据略显疲软,欧洲股市近期反弹冲高。无论如何,欧洲在二月的时候已显示供应链遭遇重挫的迹象。无论需求受到短期或长期的影响,供应危机将促使价格升高。此外,欧元区与德国的零售销售数据在一月的时候有所增加,但仍旧低于十二月的数据。

另一方面,由于市场投资者预期欧洲央行(ECB )和英国央行(BoE)将跟随美联储的步伐并减息50个基点,债券市场持续保持有力的支撑。美联储的突然宣布减息不禁让市场投资者感到恐慌,认为当前经济前景不甚理想,股市也因而承压。美国期货似乎不受美联储减息的影响,录得约1.9%-2.1%的涨幅。相反的,美国期货市场受到提振的其中一个原因就是前副总统拜登(Joe Biden)在“超级星期二”选举中脱颖而出,票数超越另一名候选人桑德斯(Bernie Sanders)。拜登将有机会和共和党特朗普竞选下一任总统一职。

下周,欧洲央行将成为众人瞩目的焦点。该央行官员在昨日表示希望将重点放在除降息外的货币政策措施,包括发放针对性贷款的计划。然而,这些措施或有可能导致另一波的供应危机。

随着股市飙涨以及大部分重要经济数据已被市场所消化,德指( GER30 )自2月下行后依旧承压于23.6黄金水平阻力。

另一方面,欧元兑美元自录得2个月高点于1.1213一线之后承压下行至1.1150一线。美元走势则发生大反转,回吐近两周盈利。此外,欧元自美联储紧急宣布降息50个基点后重获关键支撑。另外,在联邦基金期货市场上,这一举动似乎已被市场所消化。

美元贸易加权汇率指数在美联储发声后录得二月低位于96.98,稍后回涨至97.35一线。10年期美国国债收益率下跌200个基点至160基点左右。美元的不给力自然为欧元兑美元提供有力的支撑。该货币兑在二月时曾一度触及34个月低位。

欧元兑美元近期的涨势并不被视为趋势。当中原因包括欧洲债券负收益率、近期新型冠状病毒的肆虐(意大利为继中国之后受感染病例第二多的国家)以及德国出口率的下降所导致的经济增长有所延缓。

同时,美国债券市场持续成为市场投资者的避险天堂。只要疫情仍未受到控制,估计全球经济将因此而深受影响。

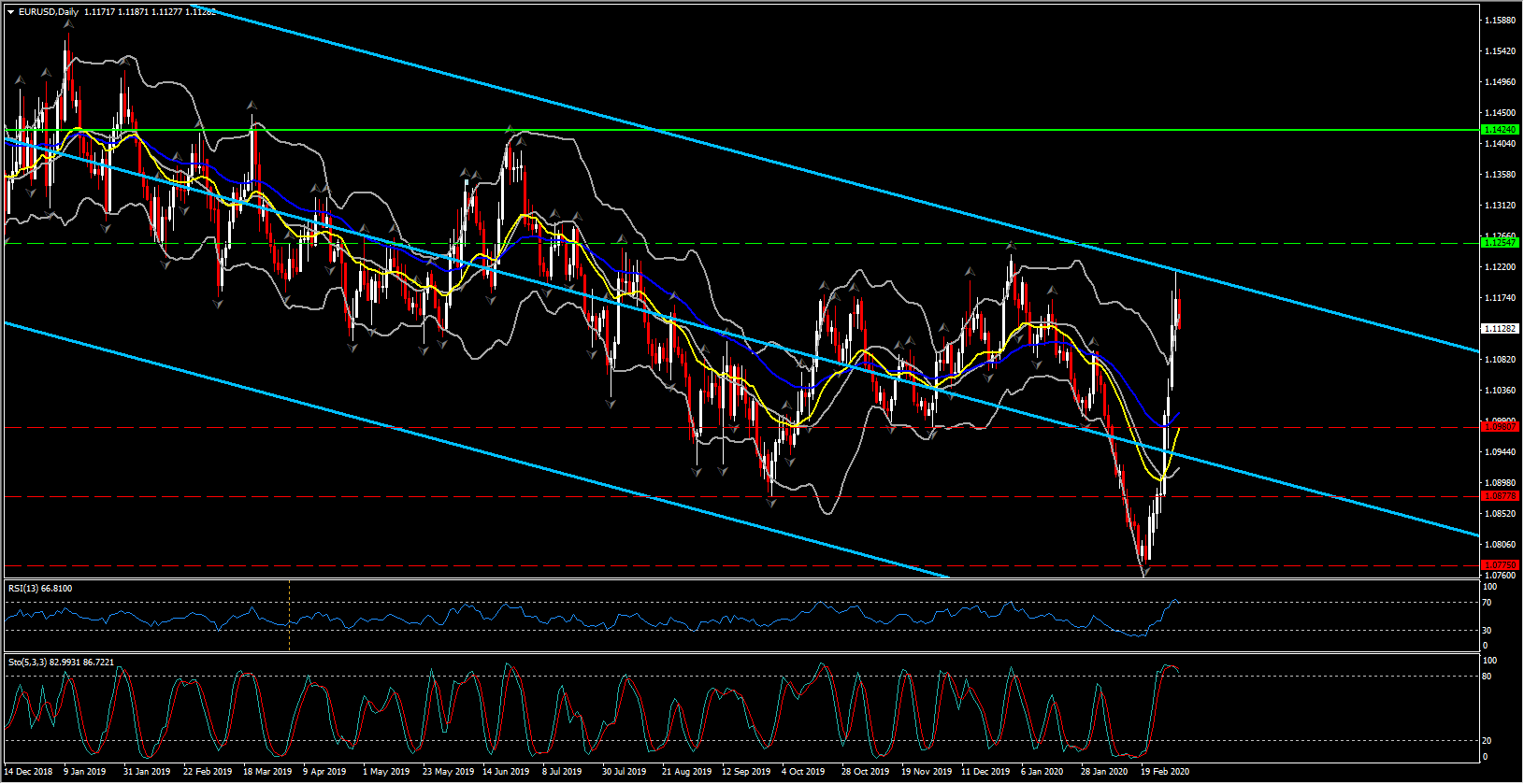

从技术分析来看,该货币兑自2月20日持续飙涨后,近期似乎有多头动能减缓的征兆。短期和中期的动能指标呈现价格或有回调征兆。从日线图来看,多空强弱指数(RSI)处于40以下而随机指标(Stochastics)则持稳于80以上。然而,随机指标视乎有收敛反转的迹象。另一方面,MACD指标显示双线处于0轴之上,但是信号线处于负值区域。

无论如何,除非欧元兑美元下行击穿50日指数移动平均值(EMA)于1.1000一线,否则这些指标呈现的信号并不能随即扭转当前欧元兑美元的涨势。

点击这里以浏览HotForex经济日历

Andria Pichidi

市场分析师

风险免责声明: 本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。