TESLA, 日线图

7月22日(周三),TESLA企业将在北美市场于20:10(GMT)收市后公布2020年第二季度财报。TESLA在过去12个月中基本表现亮眼。去年夏季——2019年7月21日,该企业股价收于228.00美元;回到2020年7月20日,该股价基本在一天的时间即录得上涨142美元(9.47%)并收于1643.00美元。

“TESLA创始人以及CEO——Elon Musk的远见成功吸引了众多TESLA的追随者和投资者,并成了高市值的企业之一。然而,股市崩塌、生产目标及数量不达预期以及高资本支出消耗率导致该企业股价一度承压。第一季度显示该股价自5月崩塌至185.16美元,相等于其净市值在不到5个月的时间录得46%的骤降。即使Elon在月初以243美元/股的价格回购逾10万支股仍未能阻止股价下滑。巴克莱银行甚至下调了对Tesla的投资级别而市场分析师亦下调价格目标从192美元至150美元。

那么,问题的根源是什么?TESLA将何去何从?Elon Musk经常性错过交货期限、内部高层离职以及持续的资金消耗不禁让投资者对Tesla失去信心。来自于全球科技公司以及传统汽车行业的竞争更为这位创新者带来不少的压力。Tesla股价在早期经历了前18个月的抛售并录得50%的跌幅后,随后在2016年春季以两个月的时间收复90%的跌幅。本次的情况又会是如何?——时间将揭晓答案。

过去12个月,TESLA终于扭亏为盈,同时亦在生产目标及数量方面表现超出预期。第一季度收益无疑是一大惊喜。此前,市场预计每股收益将录得下滑0.53美元至57亿美元;结果显示,TESLA每股收益录得1.12美元而收入录得60亿美元。

7月2日,该企业汽车交付数量表现亮眼而推动股价飙涨。4月至6月,TESLA确认已交付90650辆汽车并生产了 “逾82000辆汽车” ,超出市场预期。随着疫情蔓延以及位于加利福尼亚州的汽车工厂高调关闭,市场预期在早些时候基本倾向悲观。同比去年,已交付的汽车数量录得下滑约5%。然而,整体而言,TESLA的表现在同行当中已算不错。

市场对于TESLA第二季度财报表现预期不一。华尔街分析师认为该企业可能在当季录得51.46亿美元的收入;财务估算众包网站——Estimize预测该企业将录得更高的收入为54.43亿美元而Earnings Whisper则预计46.7亿美元的收入。 每股收益方面 ,华尔街分析师预计该企业当季将录得下滑0.14美元/股;Estimize预计该企业每股收益将录得增加0.19美元/股而Earnings Whisper则预计每股收益录得下滑0.23美元/股。

华尔街大型投行随着上月TESLA股价录得暴涨而调高了它们的预期。Piper Sandler预期最为乐观并将目标价格从939美元调高至2322美元。花旗和摩根大通则分别持看空(246-450美元)以及减持(240-275美元)。其它预期还包括:Credit Suisse(中立:700-1400美元)、高盛(中立:950-1300美元)以及摩根史丹利(减持:650-740美元)。

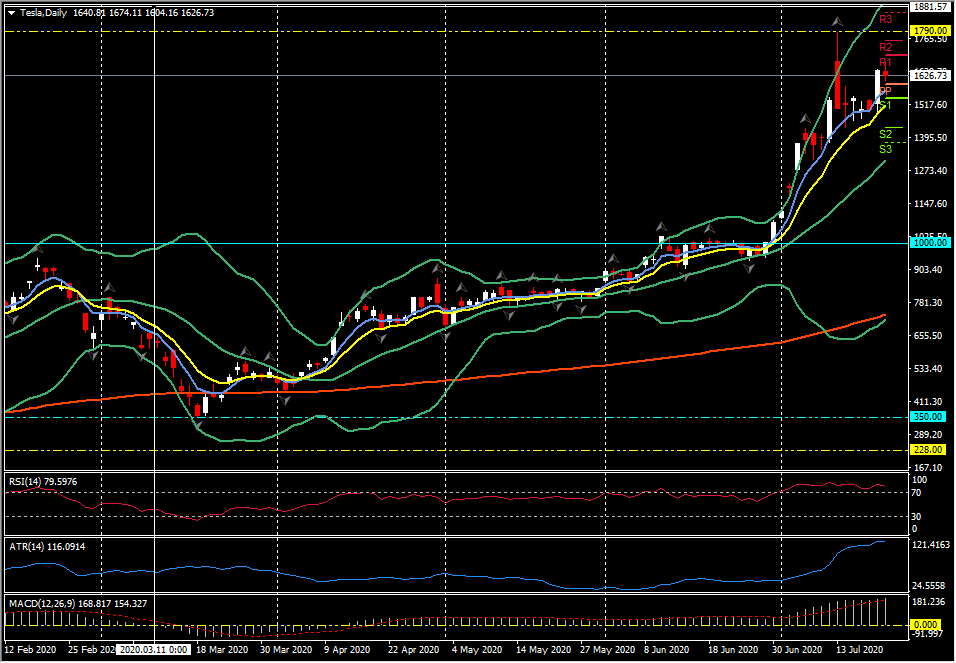

从技术分析来看,日线图显示价格自4月6日突破20日均线于518.16美元,随后持续录得上涨并持稳于1000美元水平至6月末。近三周,该股再次吸引了众多买盘并成功在上周录得上涨至最高1790美元。RSI处于83高位,该指标在整个7月处于超买区域;从20日、50日以及200日均线来看,当前价格分别录得逾30%、60%以及158%的涨幅。市场买盘情绪高涨。在TESLA公布其第二季度财报的前一天,该企业股价交投于1630美元。上方阻力见于1700美元、1750美元以及1860美元;下方支撑见于1500美元、1450美元以及1375美元。日线枢轴位处于1595美元。

点击这里以浏览HotForex经济日历

Stuart Cowell

首席市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。