本周主要宏观事件及对应品种:

本周,市场将迎来三大央行——澳洲联储、美联储和欧洲央行公布会议纪要。此外,英国将于本周三至周五展开与欧盟新一轮的脱欧谈判。最后,欧佩克与非欧佩克产油国部长级监督委员会将于本周三举行会议,值得市场投资者关注。

数据方面,欧元区、英国、加拿大及日本将公布CPI数据。此外,美国、欧元区、英国等还将公布PMI数据。不仅于此,德国亦将公布PPI数据。最后,市场投资者还将持续关注美国初请失业金人数以进一步了解该国近期的就业情况。

美国

关键事件:美联储FOMC公布货币政策会议纪要。

周四(20/8)

北京时间02:00,美联储FOMC将公布货币政策会议纪要。美联储在上月已明确表示“希望继续维持利率稳定及宽松的货币政策直至经济恢复正常”,同时还将强化政策前瞻指引。另一方面,许多委员亦认为目前暂不需要引入收益率曲线控制,短期实施该政策工具的机率不大。

关键数据:初请失业金人数、PMI

周四(20/8),美国将公布至8月15日当周初请失业金人数。截至8月8日,初请失业金人数录得96.3万人,为5个月以来首次录得下滑至百万人以下。

周五(21/8),美国Markit还将公布8月制造业和服务业PMI初值。市场预期两个数据将录得51.5和50.7,高于7月所录得的50.9和50.0。

(美元指数周线图 来源:HotForex)

从周线图来看,美元指数遇阻回落,当前承压于93.40阻力。从MACD来看,快慢线向下运行,绿色动能柱温和放量。指数走势基本和动能柱的变化一致。

欧元区

关键事件:欧洲央行公布货币政策会议纪要。

周四(20/8)

北京时间19:30,欧洲央行将公布货币政策会议纪要。尽管欧元区经济活动已有所恢复,但整体来看仍远低于疫情前水平且前景存在高度不确定性。因此,市场投资者预期欧洲央行或将强调继续实施一系列资产购买计划及再融资操作以支持欧元区渡过新冠疫情危机。

关键数据:CPI、PPI、PMI

周三(19/8),欧元区将公布7月CPI数据。市场预期该数据年率终值将与前值保持不变并录得0.4%。另一方面,市场对于该数据月率的预期为-0.3%,远低于6月所录得的0.3%。

周四(20/8),德国将公布7月PPI数据。该数据月率和年率前值分别为0.0%和-1.8%。

周五(21/8),欧元区和德国将公布8月制造业及服务业PMI初值。制造业方面,市场对于欧元区和德国的PMI初值预期为52.6和52,高于前值的51.8和51。服务业方面,市场预期欧元区PMI初值将与前值保持一致于54.7而德国PMI初值则录得55,略低于前值的55.6。

(欧元/美元周线图 来源:HotForex)

从周线图来看,欧元兑美元录得8周连涨,当前持稳于1.1755支撑。 从MACD来看,快慢线向上运行,红色动能柱持续放量。汇价走势基本和动能柱的变化一致。

英国

关键事件:英国与欧盟开始新一轮脱欧谈判,至8月21日。

周三(19/8)

英国与欧盟将于本周三(19/8)至周五(21/8)进行新一轮脱欧谈判,具体时间待定。最新消息显示,英国首相约翰逊承诺将致力于为英国达成关税以及免配额自由贸易协定,希望通过与欧盟达成一项全面协议以确保这种自由贸易成果。

关键数据:CPI、PMI

周三(19/8),英国将公布7月CPI数据。上月,英国CPI月率和年率各录得0.1%和0.6%。

周五(21/8),英国也将公布8月PMI数据。市场投资者预期制造业PMI将录得53.8,略高于前值的53.3。另一方面,该国服务业预期值为55.9,低于7月所录得的56.5。

(英镑/美元周线图 来源:HotForex)

周线图显示英镑兑美元温和收涨,当前持续测试1.3050区间阻力。 从MACD来看,快慢线向上扩张,红色动能柱温和放量。汇价走势基本和动能柱的变化一致。

日本

关键数据:CPI

周五(21/8),日本将公布7月核心CPI数据。市场预期该数据年率将录得0.1%,略高于前值的0.0%。

(美元/日元周线图 来源:HotForex)

周线图显示美元兑日元低位反弹,当前回测106.45阻力。从MACD来看,快慢线略呈拐向,绿色动能柱温和收缩。汇价走势基本和动能柱的变化一致。

瑞士

(美元/瑞郎周线图 来源:HotForex)

周线图显示美元兑瑞郎承压下行,当前欲测试0.9060支撑。 从MACD来看, 快慢线向下扩张,绿色动能柱温和增量。汇价走势基本和动能柱的变化一致。

澳大利亚

关键事件:澳洲联储公布8月货币政策会议纪要。

周二(18/8)

北京时间09:30,澳洲联储将公布8月货币政策会议纪要。上月,澳洲联储表示不确定性正冲击着消费和投资活动,澳大利亚经济复苏呈高度不确定性。然而,澳洲联储亦强调不会实施负利率或干预汇市,但会依据需求实施宽松货币政策。

(澳元/美元周线图 来源:HotForex)

从周线图来看,澳元兑美元震荡上行,当前收于0.7010支撑。 从MACD来看,快慢线向上运行,红色动能柱温和收敛。汇价走势和动能柱的变化呈分歧。

新西兰

(纽元/美元周线图 来源:HotForex)

周线图显示纽元兑美元高位回落,当前收于0.6690区间阻力。从MACD来看,快慢线略呈拐向,红色动能柱持续收缩。汇价走势基本和动能柱的变化一致。

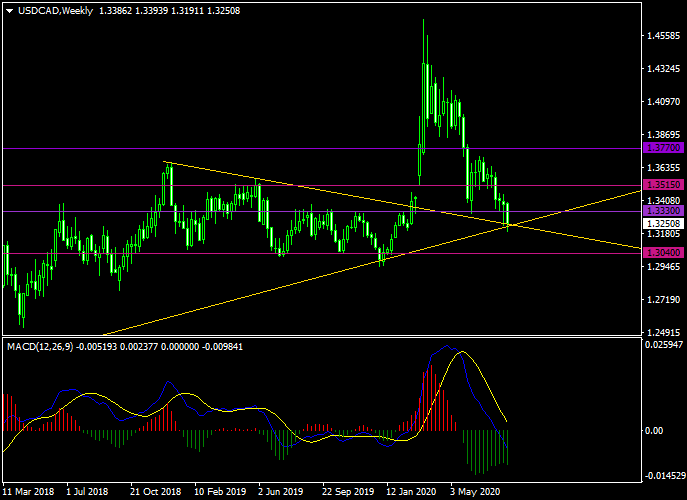

加拿大

关键数据:CPI

周三(19/8),加拿大将公布7月CPI数据。上月,该数据月率及年率分别录得0.8%和0.7%。

(美元/加元周线图 来源:HotForex)

周线图显示美元兑加元震荡下行,当前测试趋势线关键支撑区域。从MACD来看,快慢线向下运行,绿色动能柱恢复增量。汇价走势基本和动能柱的变化一致。

黄金

(黄金周线图 来源:HotForex)

周线图显示金价高位强势下挫,当前回测1905.00支撑。从MACD来看,快慢线向上扩张,红色动能柱温和收敛。金价走势基本和动能柱的变化一致。

白银

(白银周线图 来源:HotForex)

周线图显示银价承压回落,当前收于前低27.05。从MACD来看,快慢线向上扩张,红色动能柱强势放量并处于超正值区域。银价走势和动能柱的变化呈分歧。

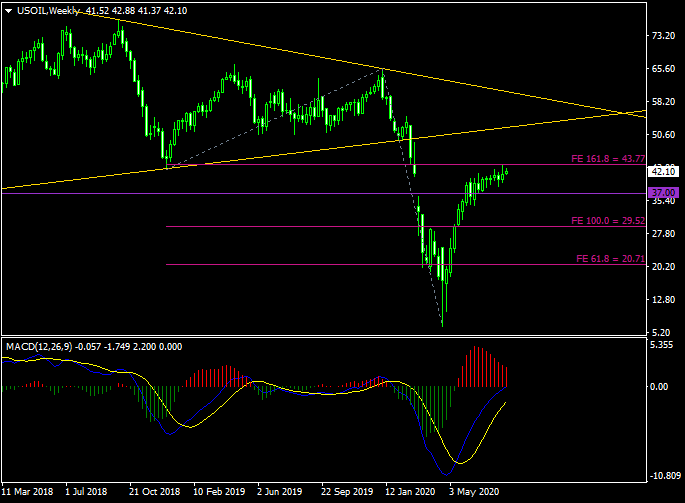

美原油

关键事件:欧佩克与非欧佩克产油国部长级监督委员会举行会议。

周三(19/8)

欧佩克与非欧佩克产油国部长级监督委员会将于周三(具体时间待定)举行会议。预计该会议将重点关注7月各大产油国的减产执行情况,并且还将针对8月油市形势进行评估。

关键数据:API和EIA原油库存、石油钻井总数

周三(19/8),美国将公布至8月14日当周API和EIA原油库存(万桶)数据。截至8月7日当周,美国API原油库存录得减少401.1万桶,超出市场预期的减少320万桶。此外,美国EIA原油库存则录得减少451.2万桶至5.141亿桶,降幅超出预期的减少275万桶。

周六(22/8),著名油服贝克休斯公司将公布至8月21日当周石油钻井总数。当前,美国石油钻井总数已录得3周连降至172口,共减少了9口。

(美原油周线图 来源:HotForex)

周线图显示油价小幅收高,当前仍承压于43.80阻力。从MACD来看,快慢线略呈拐向,红色动能柱温和收敛。油价走势和动能柱的变化稍有分歧。

具体关键数据及事件时间表 (GMT +8):

| 日期 | 时间 | 关键数据及事件 |

| 17/08/2020 (周一) |

20:30 | 美国8月纽约联储制造业指数 |

| 22:00 | 美国8月NAHB房产市场指数 | |

|

18/08/2020 |

09:30 | 澳洲联储公布8月货币政策会议纪要。 |

| 20:30 | 美国7月新屋开工总数年化(万户) | |

| 美国7月营建许可总数(万户) | ||

|

19/08/2020 |

04:30 | 美国至8月14日当周API原油库存(万桶) |

| 14:00 | 英国7月CPI月率及年率 | |

| 英国7月零售物价指数月率 | ||

| 16:00 | 欧元区6月季调后经常帐(亿欧元) | |

| 17:00 | 欧元区7月CPI月率及年率终值 | |

| 20:30 | 加拿大7月CPI月率 | |

| 加拿大6月批发销售月率 | ||

| 22:30 | 美国至8月14日当周EIA原油库存(万桶) | |

| 待定 | 欧佩克与非欧佩克产油国部长级监督委员会举行会议。 | |

| 待定 | 英国与欧盟开始新一轮脱欧谈判,至8月21日。 | |

|

20/08/2020 |

02:00 | 美联储FOMC公布货币政策会议纪要。 |

| 14:00 | 德国7月PPI月率及年率 | |

| 瑞士7月贸易帐(亿瑞郎) | ||

| 18:00 | 英国8月CBI工业订单差值 | |

| 19:30 | 欧洲央行公布货币政策会议纪要。 | |

| 20:30 | 美国至8月15日当周初请失业金人数(万人) | |

| 美国8月费城联储制造业指数 | ||

| 22:00 | 美国7月谘商会领先指标月率 | |

|

21/08/2020 |

07:01 | 英国8月Gfk消费者信心指数 |

| 07:30 | 日本7月核心CPI年率 | |

| 14:00 | 英国7月季调后零售销售月率 | |

| 15:15 | 法国8月制造业及服务业PMI初值 | |

| 15:30 | 德国8月制造业及服务业PMI初值 | |

| 16:00 | 欧元区8月制造业及服务业PMI初值 | |

| 16:30 | 英国8月制造业及服务业PMI | |

| 20:30 | 加拿大6月零售销售月率 | |

| 21:45 | 美国8月Markit制造业及服务业PMI初值 | |

| 22:00 | 美国7月成屋销售总数年化(万户) | |

|

22/08/2020 |

01:00 | 美国至8月21日当周石油钻井总数(口) |

诚邀您参与每周免费网络研讨会以获取更多实时分析

点击这里以浏览更多过往网络研讨会内容

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。