自4月低位开始,全球经济复苏持续以“V”型反弹。不足为奇的是,各大经济体反弹的幅度存在很大差异,预计进入第四季度后不确定性犹存。尽管大流行仍是经济复苏的根本关键,本周央行、数据、政治以及供应等相关数据和事件将协助塑造市场投资者对于本季度剩余时间内的预期。

大规模的财政和货币刺激以及科技企业表现强劲支撑了股市在本月录得强势涨幅;经济敏感型股票亦随着市场预期经济将以更快的速度复苏而录得上涨。出于市场对于杰克逊霍尔研讨会将进一步发出鸽派信号的预期,债券价格有所上涨。

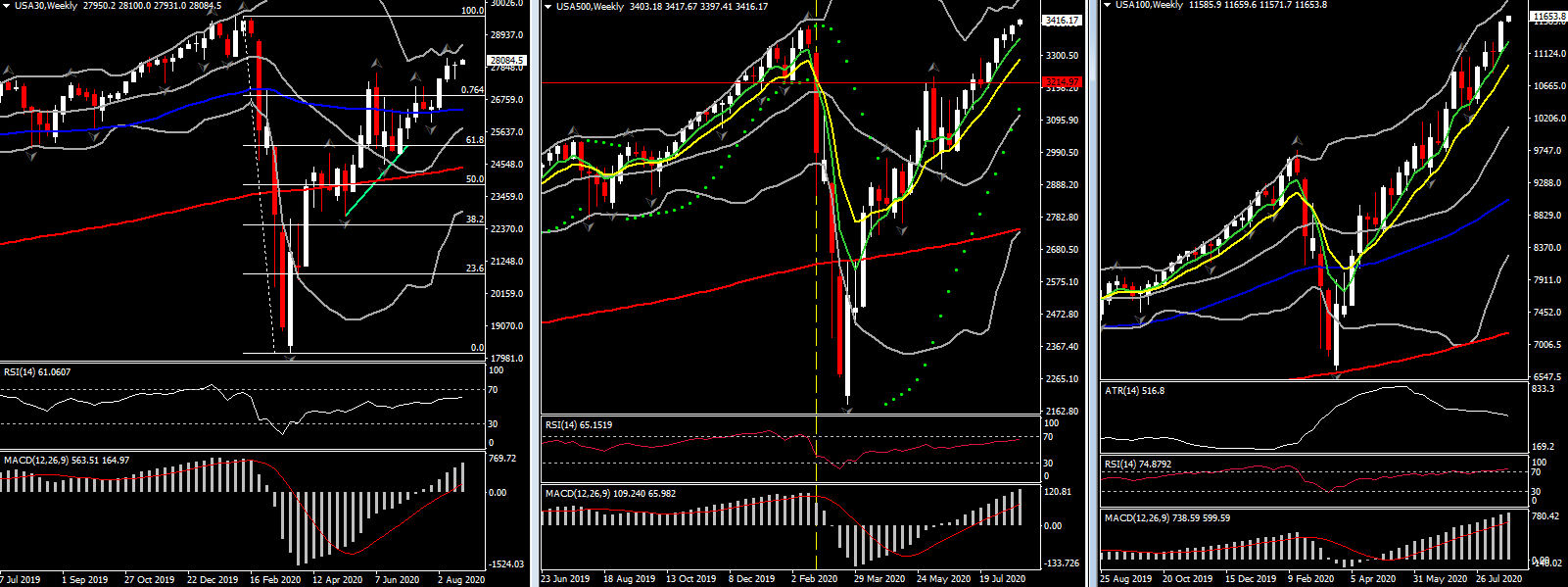

新一轮失业救济悬空未决、持续存在的病毒问题以及经济相对有限的开放措施一度令市场投资者担忧这些因素将成为美国经济复苏的绊脚石。然而,近期表现相对稳定的经济数据消除了他们的担忧。股市基本表现强劲:USA100和USA500皆创新高;USA100和USA30月内录得5%的涨幅而USA500则录得3.9%的涨幅。

股市走强主要起源于科技股表现强劲,科技行业皆从经济封锁中受益。国债方面,它们基本已收复月内跌幅的一半。随着通胀数据好于预期加上美联储鸽派声明不及预期后,债券收益率于月中录得飙涨。然而,市场预期接下来美联储主席鲍威尔或将把货币政策转向采取平均通胀目标,债券收益率再次录得下滑。

本周四和周五举行的杰克逊霍尔研讨会将受全球市场投资者所关注。其主题为“展望未来10年:对货币政策的影响”(需要注意的是,本次的研讨会将以直播的方式进行)。美联储主席鲍威尔将首先就政策框架评估发表讲话。根据美联储的所有暗示,包括7月的FOMC会议纪要,FOMC正准备使用平均通胀目标并允许价格上涨以弥补过去十年来表现不及预期的情况。

美联储在7月会议纪要表明暂时无法对其货币政策细节和时间进行具体概述,预计他们将在9月15、6日FOMC会议纪要中揭晓最终结果。加拿大央行行长Macklem以及英国央行行长贝利将分别于周四和周五发表讲话。

除了杰克逊霍尔研讨会(周四、周五),市场还将关注共和党全国代表大会(周一至四)。美国议长佩洛西呼吁国会在周六对邮政服务条例草案进行投票。另一方面,美国国会两党针对新一轮大流行救济措施仍存在分歧。本周需要关注的美国数据包括了房屋数据、消费者信心指数、耐用品订单、收入、消费、修正后第二季度GDP以及初请失业金人数。市场还将关注2年期、5年期、7年期国债拍卖。加拿大也将公布第二季度GDP报告。欧洲方面,市场还将持续关注夏季旅行中所录得的新增病毒感染病例以及欧元区消费者信心指数 – 这将为欧洲央行接下来政策及经济预期提供更多线索。亚太区方面,本周仅韩国央行将公布利率决议。

COVID-19仍笼罩着全球各国,其对各国的影响不一。病毒感染病例亦超过2300万人而死亡率亦超过80万人。另一方面,疫苗研发带来了一丝新希望。俄罗斯为第一个宣称已成功研发疫苗的国家,尽管该疫苗在测试方面仍存在许多争议。同时,一些疫苗亦进入人体试验后期阶段中。部分地区如纽约和伦敦的居民似乎对病毒形成了明显的免疫力。从悲观的角度来看,世界各地的学校在重新开放后并未取得突破性成功。德国病毒感染病例录得自4月以来最高。亚利桑那州新增病例和死亡率录得增加而佛罗里达州新增病例和死亡率则有所稍缓。

点击这里以浏览HotForex经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。