10月21日,美国电动汽车巨头——特斯拉(纳斯达克:TSLA)将公布至2020年9月财年季度收益。

两周前,该公司报告了2020年第三季度汽车交付量创下纪录达13.93万辆,超出分析师普遍预计的13.7万辆。第三季度交付的汽车数量约为上一季度交付的汽车数量(9.065万辆)的1.5倍。特斯拉此前曾在2019年第四季度表现最佳并实现11.2万辆的汽车交付。首席执行官埃隆·马斯克在今年9月的年度股东大会上表示,汽车交付量有望实现同比30%至40%的增长,这意味着2020年汽车交付量将为47.775万辆至51.45万辆。考虑到过去三个季度的汽车交付量(第一季度:8.840万辆;第二季度:9.065万辆:第三季度:13.93万辆),目前尚需额外18.165万的汽车交付量方能“舒适地”超过年底50万辆的目标。

特斯拉在报告中称,第三季度的汽车总产量超出其总交付量,为14.5036万辆。整体来看,鉴于中国需求日益增长,特斯拉基本已收复部分早前新车销量的下滑。新冠疫情蔓延已导致特斯拉在全球大多数的工厂被迫关闭。其中,特斯拉主要的销售量来自于上海Gigafactory生产的Model 3。特斯拉还降低其中一款车型(Model 3 Standard Range Plus)的售价,以确保其在中国市场的竞争力并且还削弱了当地一些电动汽车制造商的威胁。尽管售价普遍比其他竞争对手来得高,特斯拉凭借其Model 3出色的功能、技术、安全性以及其它性能而受到市场的欢迎。除此之外,Model Y产量以及交付量的增长亦有望提高公司的整体绩效。

Zacks对特斯拉第三季度收益的共识估计为每股55美分。第三季度收入预计将实现30%的同比增长至82亿美元。该公司在Zacks排名系统中位于第三,表明投资者应该持有该股票。另一方面,过去3个月内7家分析机构为TSLA提供的12个月平均价格目标为322.69美元,上限为578美元而下限则为19美元。

据瑞士信贷高级股票研究分析师利维表示,TESLA全年汽车交付量可能不超过48.6万辆。该公司将需要实现季度同比30%增长的出货量方能达到其交付目标(50万辆),这似乎不太可能,毕竟其平均和季节性中值仅分别录得增长9%和14%。尽管如此,利维强调,即使特斯拉可能无法实现其汽车交付量的目标,投资者整体来看对于持股仍保持乐观。

值得注意的是,尽管特斯拉在特朗普任职总统期间取得了令人印象深刻的销售增长并且能持续保持盈利,但如果拜登在2020年11月3日赢得大选,该公司的增长潜力仍然很大。拜登的气候计划或将成为特斯拉股价上涨的催化剂。

从技术面来看,周线图显示#Tesla股价自2020年8月23日录得逾80%的暴跌后,在过去7周基本处于区间窄幅震荡。该资产价格目前交投于400.00美元支撑上方,同时还承压于鳄鱼线平滑移动均线。MACD快线处于负值区域而慢线则趋近0轴。OsMA显示处于0轴下方的动能柱缓和收缩。

从技术面来看,周线图显示#Tesla股价自2020年8月23日录得逾80%的暴跌后,在过去7周基本处于区间窄幅震荡。该资产价格目前交投于400.00美元支撑上方,同时还承压于鳄鱼线平滑移动均线。MACD快线处于负值区域而慢线则趋近0轴。OsMA显示处于0轴下方的动能柱缓和收缩。

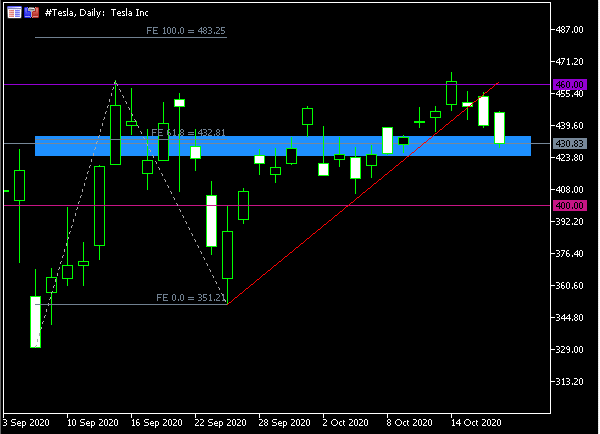

细观日线图,#Tesla股价于460.00美元阻力回落并走低。短期价格行为表明该资产持续测试430.00美元附近的支撑区域(相等于61.8斐波那契扩展水平)。如若K线成功收线于420美元下方,那么该资产或将进一步扩大跌幅至下一个支撑于400.00美元。

点击这里以浏览更多过往网络研讨会内容

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。