美元于伦敦开盘时段企稳并收复早前亚盘时段的跌幅。金价和油价承压下行,预示着市场对美元需求回温,尽管当前美元走势并不显著。

自标普500于昨日录得1.9%的跌幅后,全球市场情绪基本平静而美股股指温和上涨。大部分亚股市场表现疲软而澳大利亚ASX200指数录得1.7%的跌幅,为月内录得单日表现最差。新增病毒感染病例激增、限制措施收紧、下周的美国总统大选结果以及新一轮刺激措施延缓导致市场情绪持续紧绷。随着北半球气候下降,市场对于全球尤其是欧洲二度面临经济衰退的担忧升温,因此经济数据表现良好亦无法抵消当前市场的悲观情绪。美国国债名义收益率相比其它国债如德国国债和日本国债有所收紧,表示当前美元重启其避险用途。

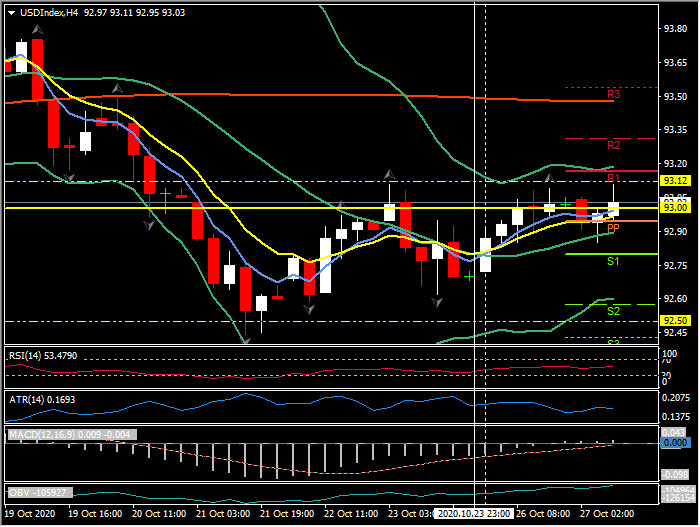

美元指数涨至93.00水平上方,然而仍承压于昨日和上周五所见的高位于93.11-13。 欧元/美元自录得高位于1.1836后回落至1.1800水平附近。美元/日元持稳于104.00高位区域;自上周录得强烈下滑后,该货币兑目前基本处于窄幅震荡,上方阻力见于104.60。该货币兑自上周水平录得下滑约0.7%。英镑/美元于1.3000水平企稳后,当前交投于1.3020附近,走势不甚明朗。欧盟和英国在伦敦的谈判将持续至明日,随后双方将于布鲁塞尔进行谈判,预计将延续至11月中旬。

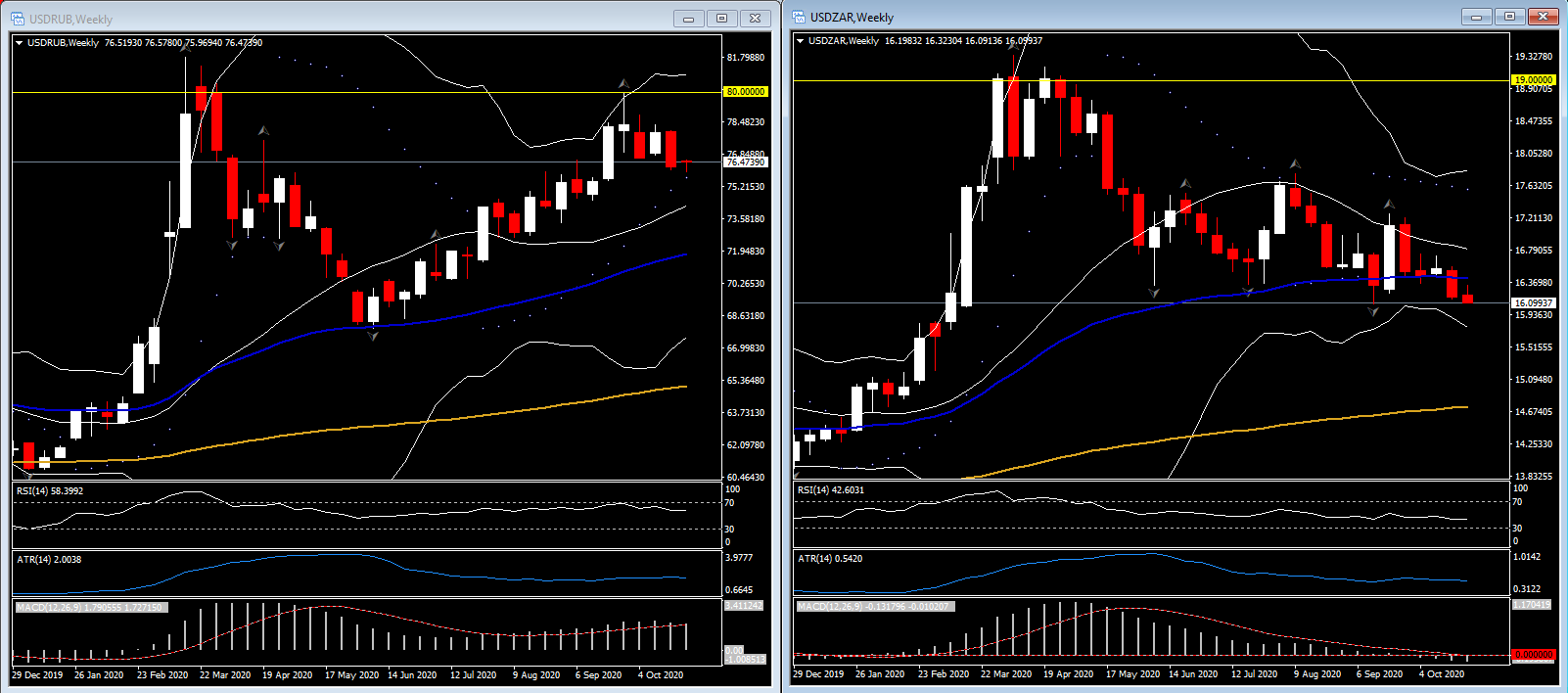

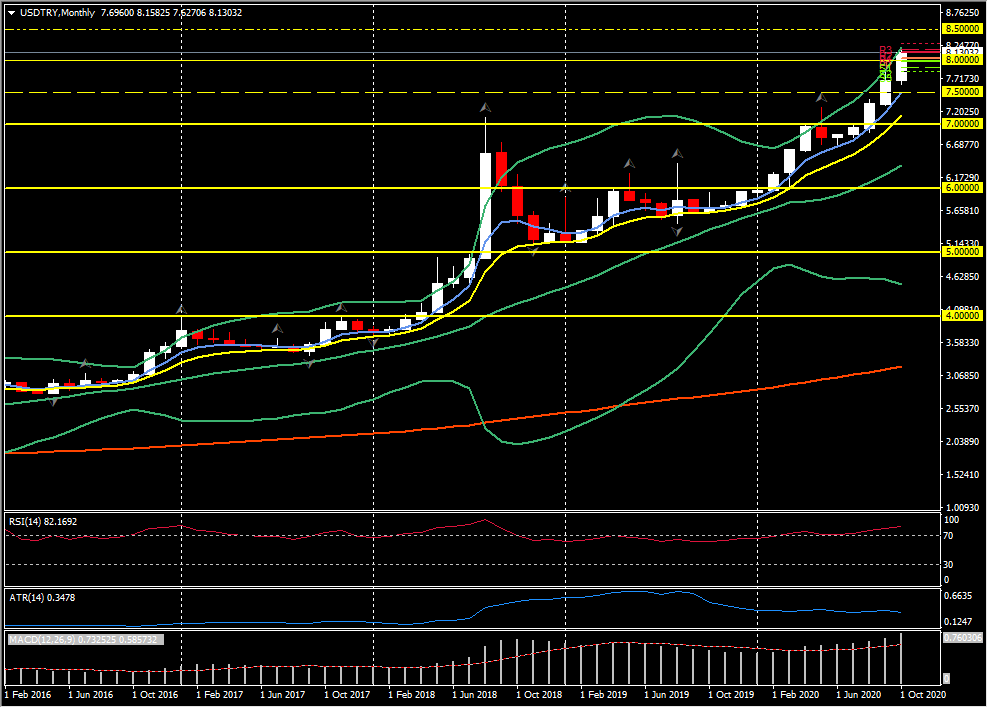

另一方面,年初至今涨幅最大的货币是大多数人预期会在全球大流行危机背景下上涨的货币,它们的经常账户盈余经济体的货币,特别是那些没有很高出口成分的商品。因此,欧元、瑞郎和日元表现最佳;美元、南非兰特和俄罗斯卢布表现出迄今为止最大的跌幅,从而拯救了土耳其里拉。土耳其与邻国之间似乎存在争议。央行在上周保持利率并没有缓解其困境 – 美元/里拉创下历史新高于8.1580。

美元/加元从1.3169低位录得反弹;油价虽然从昨日低位录得上涨,然而在伦敦交易时段早期承压而下滑。WTI油价从上周水平录得下滑6.5%,而欧洲和部分北美地区加紧限制措施引发了市场供过于求的担忧,经济持续反弹的前景看来有限。在这种背景下,美元/加元保持强劲。尽管我们在早前指出风险犹存,该货币兑自3月起持续走弱。明日的加拿大央行会议纪要以及下周的美国总统大选为主要关键事件,该货币兑仍然有可能上涨至1.3500或以上水平。

点击这里以浏览经济日历

Stuart Cowell

首席市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。