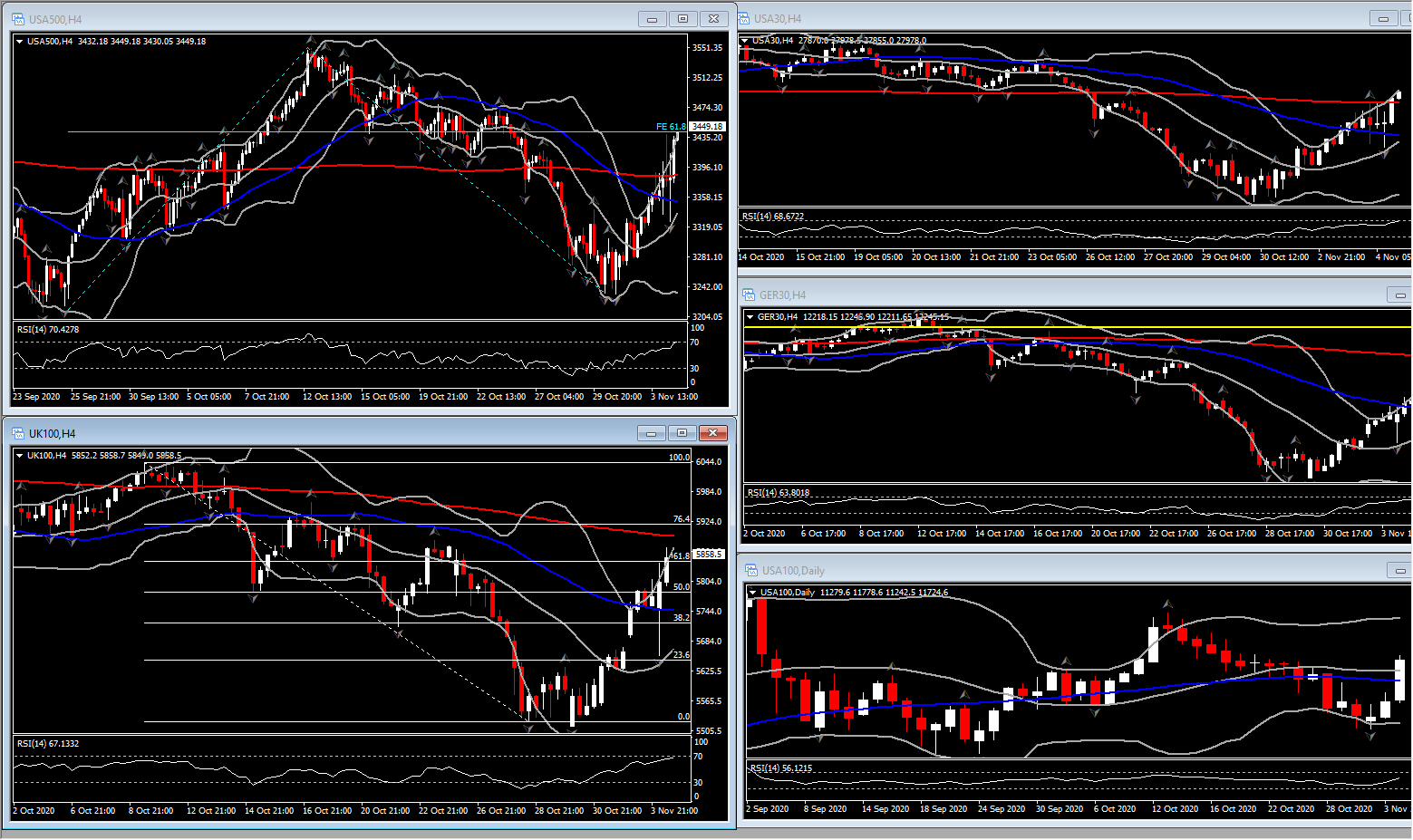

一场有争议性的选举将是一场噩梦,市场预期的“蓝色浪潮”并没有发生。共和党人似乎保住了参议院的控制权。市场因不确定性而走势动荡;然而参与者对美股股指和国债需求有所回温。共和党人保住参议院的控制权或意味着科技股反垄断危险解除,USA100因而录得上涨。然而,这也意味着拜登如若当选总统后,推出大规模刺激计划的机会相对渺茫。众议院仍有民主党控制。USA100盘前录得上涨3.6%。USA500和USA30则分别录得上涨1.7%和0.6%。

另一方面,欧股随着风险情绪回温而走高,尽管当前选举情势仍不明朗。GER30和UK100分别录得1.7%和1.3%的涨幅。 债券市场依旧受到支撑;欧元区外围国家公债收复早间时段的颓势并表现好于德国国债。德国10年期国债收益率录得下滑2.2个基点至-0.64%;英国10年期长期债券录得下滑6.2个基点至0.21%;国库券收益率则录得下滑13.8个基点。亚洲方面,日本Nikkei 225录得上涨1.7%而中国CSI 300则录得0.8%的涨幅。在总统大选结果出炉之前,我们预计市场走势将持续动荡不安。今日需要关注的经济数据非常多,包括了ADP就业报告、ISM服务业指数以及贸易报告。

美国10月ADP报告显示私营部门就业人数自9月录得上涨75.3万人(此前为74.9万人)后,当前持续录得增长36.5万人。服务业就业人数录得增长34.8万人而制造业就业人数录得增长1.7人。

美国9月贸易赤字从8月所见的14年高位于-670亿美元收窄至639亿美元,符合市场预期;出口和进口呈现令人意外的小幅上涨。2006年8月,其贸易赤字录得历史新高于-683亿美元。9月货物和服务出口和进口分别录得2.6%和0.5%;上月两者分别录得2.2%和3.2%。中美双边贸易逆差从8月份的298亿美元略收窄至297亿美元。我们预期第三季度GDP将从33.1%录得小幅下滑至32.8%(此前为32.7%),紧接着在第四季度录得增长6.4%。第三季度GDP的下滑将包括30亿美元的出口增长。扣除第三季度估算约-232.7美元(此前为-235.X美元),预计第四季度GDO将录得净出口-65美元。随着第三季度录得增长60.6%(此前为59.7%)后,我们预期第四季度出口增长率为19%;继第三季度录得增长91.1%后,我们也预期第四季度进口增长率为22%。我们预期第三季度经常帐赤字将从第二季度的12年高位于1705亿美元扩大至13年高位于1933亿美元;2009年第二季度经济衰退时期,该数据录得871亿美元。我们预期2020年度经常账赤字将从2019年扩张时期的4802亿美元高位大幅扩张至12年高位于6740亿美元。

点击这里以浏览经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。