随着支持拜登的票数增长并支撑其走向胜利的殿堂,风险情绪因而放缓。稍晚,市场还将迎来美国就业数据。

在前三日录得下行后,美元随着当前全球风险情绪放缓而获得支撑。我们正等待美国大选结果。市场基本定价于拜登胜选成为总统以及分裂的国会,共和党人可能保留参议院的控制权而民主党人保留众议院的控制权。关于特朗普的诉讼,人们普遍认为当拜登已达到270张的票数时,法院或将拒绝特朗普的诉讼而共和党领导人将与其决裂并疏远他。“蓝色浪潮”未能如愿达成引发市场预期未来的财政刺激措施将有限并降低大规模发行国债的可能性,美国国债收益率因而急剧下降。即使自低点反弹后,10年期国债收益率仍低于周二选举结果公布前水平约16个基点;与其它主权基准收益率如英国、德国和日本相比,收益率利差收窄约12个基点左右。收益率利差的收窄促进美元在本周走低。

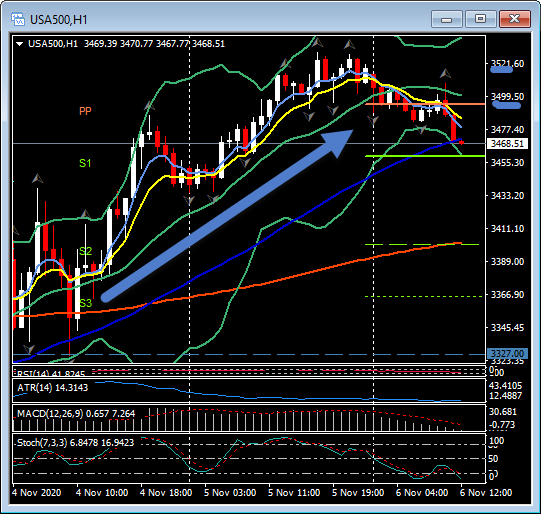

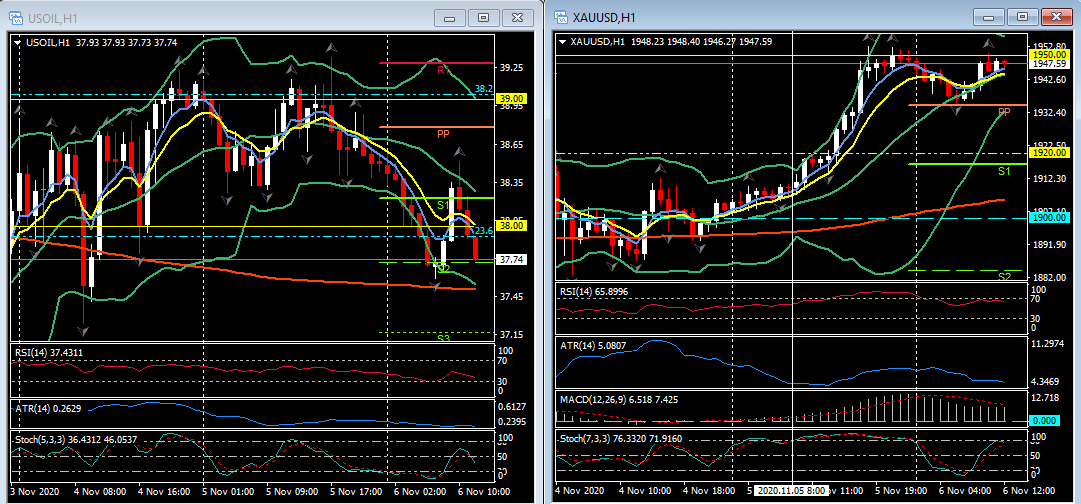

另外,民主党未能获得众议院的控制权意味着税收和监管的减少。截至昨日收盘,标普500指数周内录得7.4%的涨幅。表现最为亮眼为美元货币兑以及商品货币。大部分商品价格相比上周录得强劲上涨。油价录得逾7%的涨幅而金价于昨日上穿1950美元水平,周内录得3.88%的涨幅。

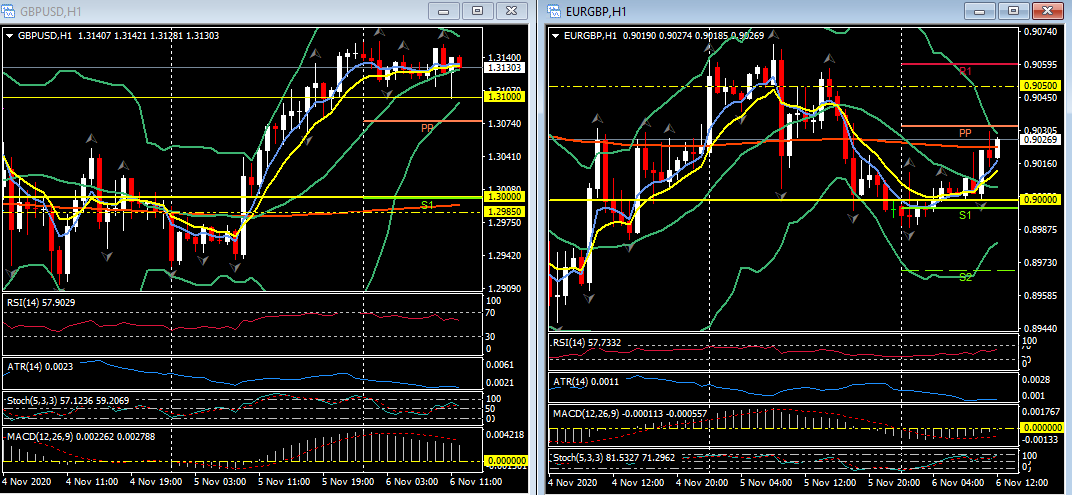

英镑在本周表现不一:英镑/美元录得上涨;英镑/欧元基本持平;英镑兑澳元和其它商品货币则录得下滑。欧盟贸易谈判代表巴尼尔在本周表示,与英国“仍然存有非常严重的分歧”。从英镑的表现来看,市场显然并没有受到该消息的影响并下跌。预计下周将是达成贸易协议的最后期限。今日,美国将公布10月就业报告。随着新一轮财政刺激措施未有乐观的进展以及部分州属重启限制措施,市场预期就业将录得五个月来最小涨幅。

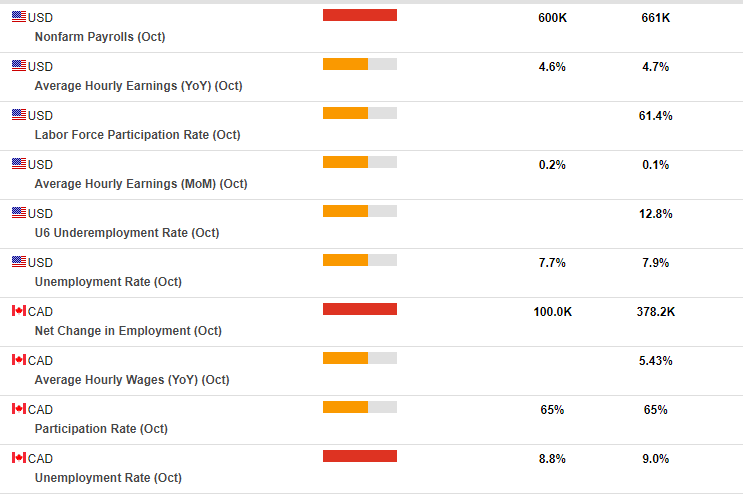

本月美国非农就业人数变化幅度大于平常;路透社民意调查的范围从30.0万至122.1万人。市场普遍预期10月非农就业人数将录得增加60.0万人。该数据在7月、8月和9月分别录得增加176.1万人、148.9万人和66.1万人。自9月录得增加6.6万人后,市场预期工厂就业人数将录得增加5.0万人。失业率预计从9月的7.9%下滑至7.7%;该数据在4月录得高位于14.7%。继9月工时录得增长1.1%后,预计将在10月录得增加0.6%;平均每周工时则与5月所见的19年高位保持一致于34.7。10月平均每小时工资月率预计将录得增加0.1%;4月,该数据随着底薪工人被裁退而录得增长。此外,预计平均每小时工资年率将从4.7%录得下滑至4.4%。我们预期第四季度就业人数将录得反弹但整体2020年仍录得下滑。本周,ADP和当周初请失业金人数或促使非农数据面临下行的风险。

亚股市场基本收高。Nikkei225在本周录得4%的涨幅并收于29年高位;中国股指亦收复跌势。GER30和UK100分别录得-0.4%和-0.2%。美国股指亦录得下挫。

点击这里以浏览HotForex经济日历

Stuart Cowell

首席市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。