继9月录得上涨0.5%后,10月加拿大CPI年率录得增长至0.7%。未季调10月CPI月率则从9月所录得的-0.1%录得上涨至0.4%。该涨幅基本与CPI的季节性涨幅一致。然而,数据亦受汽油价格下滑所拖累——10月份不包括汽油的CPI年率同比录得增长1.0%。10月份的三项核心CPI指标平均从9月的1.7%录得上涨至1.8%,整体仍低于加拿大央行的目标中值于2.0%。

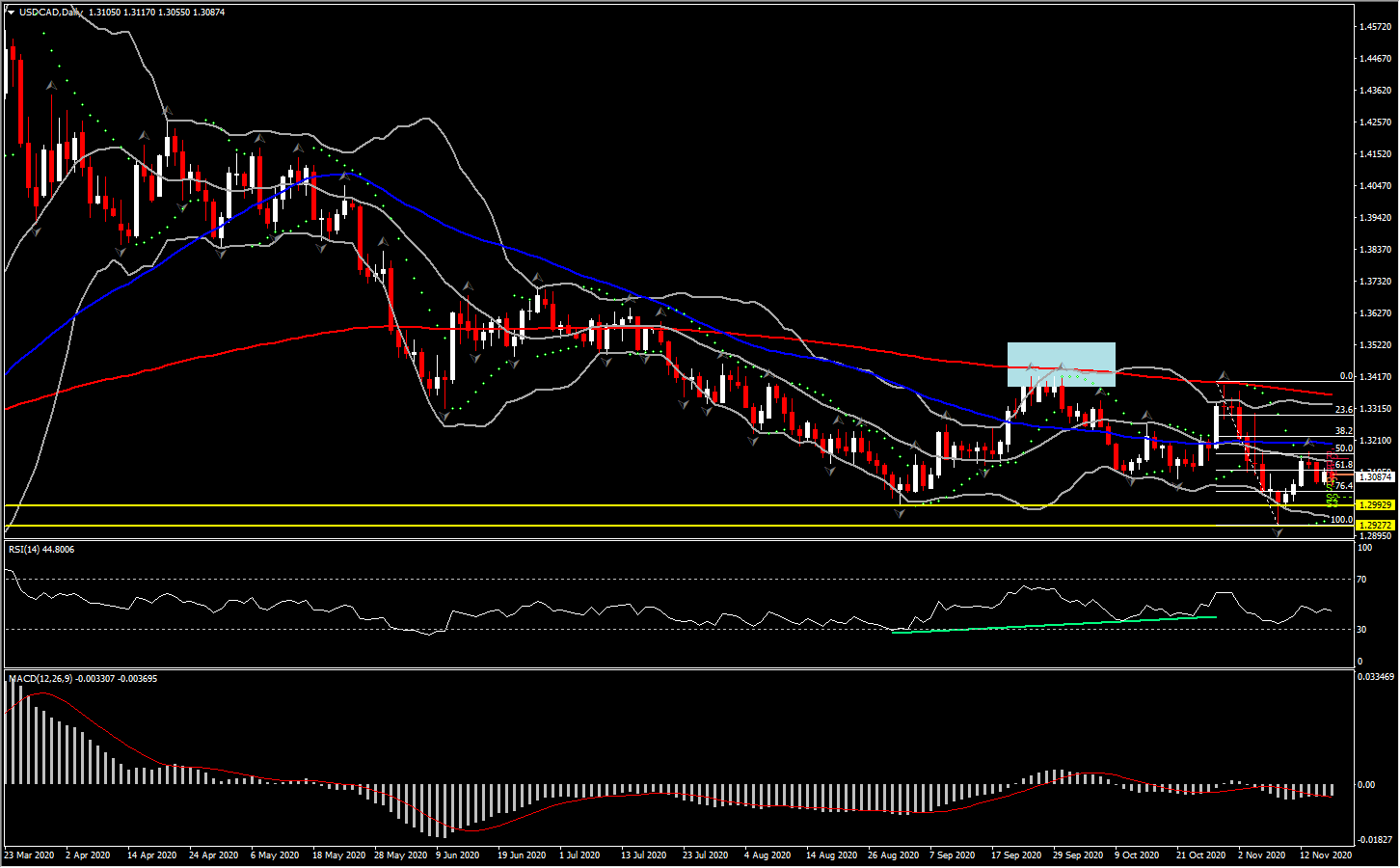

整体来看,通胀仍处于疲软状态,从而支撑了加拿大央行持续长期保持低利率的决心。随着美国新建房屋数据表现好于预期,美元/加元随着美元走强而表现亮眼。然而,美元/加元连续4日承压。美元/加元自3月起就震荡下行,近期低点(同时也是自2018年10月以来低位)位于上周所见的1.2928。

同时,随着近期全球股市录得强劲上涨后,当前市场参与者恢复谨慎态度。整体市场仍受疫苗方面的消息所提振:期货盘前交易时段,USA30录得上涨0.4%、USA500录得上涨0.2%而USA100则录得上涨0.1%。欧洲方面,Euro Stoxx和GER30皆录得上涨0.3%。UK100亦录得0.3%的涨幅。疫苗消息方面,辉瑞宣布其最新数据显示疫苗有效性高达95%,并且将在最近几天向政府申请授权。《华尔街日报》报导指出,如若疫苗获得授权,那么疫苗有望在年底前批量分发。

大宗商品尤其是金属亦录得上涨,其中包括铝的价格涨至2018年末以来的高位。商品录得上涨也意味着利空美元和利多其它主要货币。

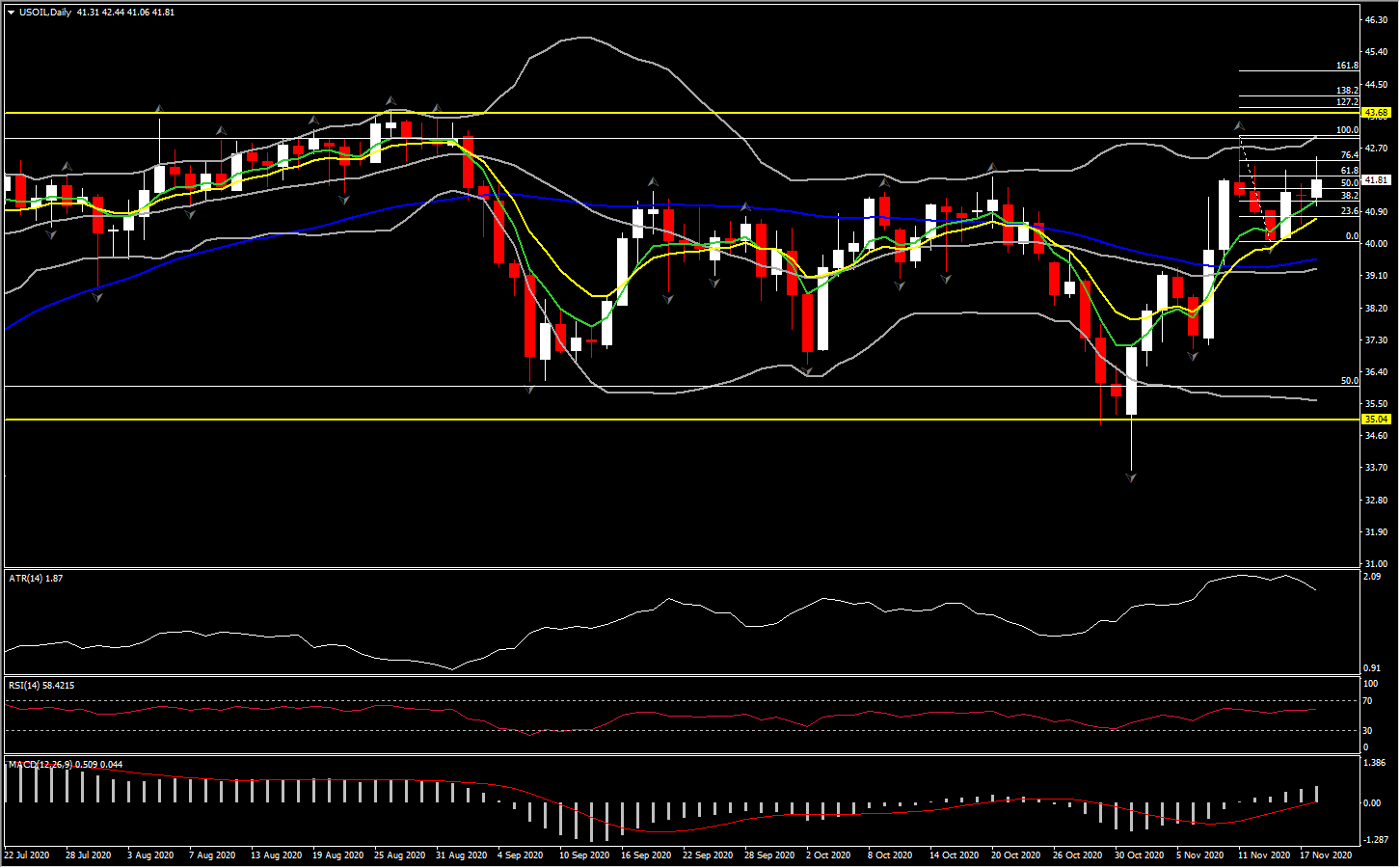

金属价格主要受近期中国的数据影响,这些数据显示该国经济表现比预期还要强劲。全球第二铜生产国——秘鲁供应中断、中国启动国际铜的合约交易亦促进该金属价格上涨。油价亦高企并逼近上周所见的8个月高位。欧佩克+有意延长减产至明年3月甚至是6月,希望通过此举在2021年中时将油市转向供应短缺的状态并支撑油价。

目前,油价自周二收盘价录得上涨1.0%,在录得42.68美元高位后,当前交投于42.00美元。随着API报告显示当周库存录得增加420.0万桶并大幅超出预期后,油价有所承压。市场将接着关注即将公布的当周EIA库存报告。

长期低利率环境、宽松的货币政策、财政刺激、2021年回归正常生活的冀望皆提振了市场对周期性资产持续走高的预期。美元方面,该货币可能承压。

点击这里以浏览经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。