美元/加元自昨日录得反弹至高位于1.3010后,当前回跌至1.2980下方;此前,该货币兑一度创26个月低位于1.2922。油市将主导着美元/加元。随着日前录得下滑后,本周油价仍持稳于44美元上方。

中国和 日本制造业数据表现强劲提振了油市以及其它大宗商品。Markit/中国财新制造业PMI录得十年高位而日本制造业亦录得去年8月以来高位;近期欧元区和英国制造业PMI数据的上调亦提振了市场对复苏的希望。加元受第三季度加拿大GDP录得反弹40.5%提振,该数据虽低于预期但好于第二季度所录得的-38.7%。

市场基本预期GDP将表现强劲并录得48%的涨幅。然而,尽管第三季度GDP环比2019年第四季度仍录得下滑5.3%,其涨幅仍是1961年以来的历史季度涨幅。显然,封锁措施促进了家庭耐用品支出增长以及庞大的房屋投资。生意投资亦有所增长而进出口随着贸易流量的回升而有所恢复。另一方面,9月GDP月率录得增长0.8%;前值为0.9%。该数据已录得5个月连涨。然而,加拿大统计局报告显示,9月经济活动总体上仍低于2月疫情前水平约5%。

整体而言,第三季度GDP和9月GDP数据显示了经济重启后录得反弹。当然,这个数据显得滞后;自新增病毒感染病例于10月开始反弹并引发更多的限制措施后,市场焦点皆在于复苏的可持续性。另一方面,疫苗方面大量的乐观消息提振了人们对明年回归正常生活的希望。

同时,美原油期货价格保持在44至45美元/桶水平。自周一开始,油价随着欧佩克+推迟了将减产延长至明年第一季度的决定而有所回调。随着报导指出沙特和阿联酋存在意见分歧,该决定将延迟至周四。在进行了大量投资以增加生产能力后,阿联酋一直希望能够增产。尽管油市并未因而受到巨大影响,如若减产协议无法达成,油价或将重返40美元水平下方。

市场普遍预期该组织从一月份起至少3个月内不再增加产量配额;该组织可能还会考虑延长减产长达6个月,认为这将有助于促进市场供应短缺。全球库存处于高位而北半球油市需求预期将低于正常水平。随着冬季的来临,北欧、美国北部地区以及处于北部的亚洲国家正加紧限制措施。

正当欧佩克产量增加之际,利比亚产能已完全恢复到封锁前的水平。另有一种观点认为,即使疫情结束以后,许多发达国家人民在家工作的比例将会更高,从而减少对燃料的需求以及汽油消费者将在油价高企时减少通勤时间。这些因素成就了石油生产国保持供应受限的动机。

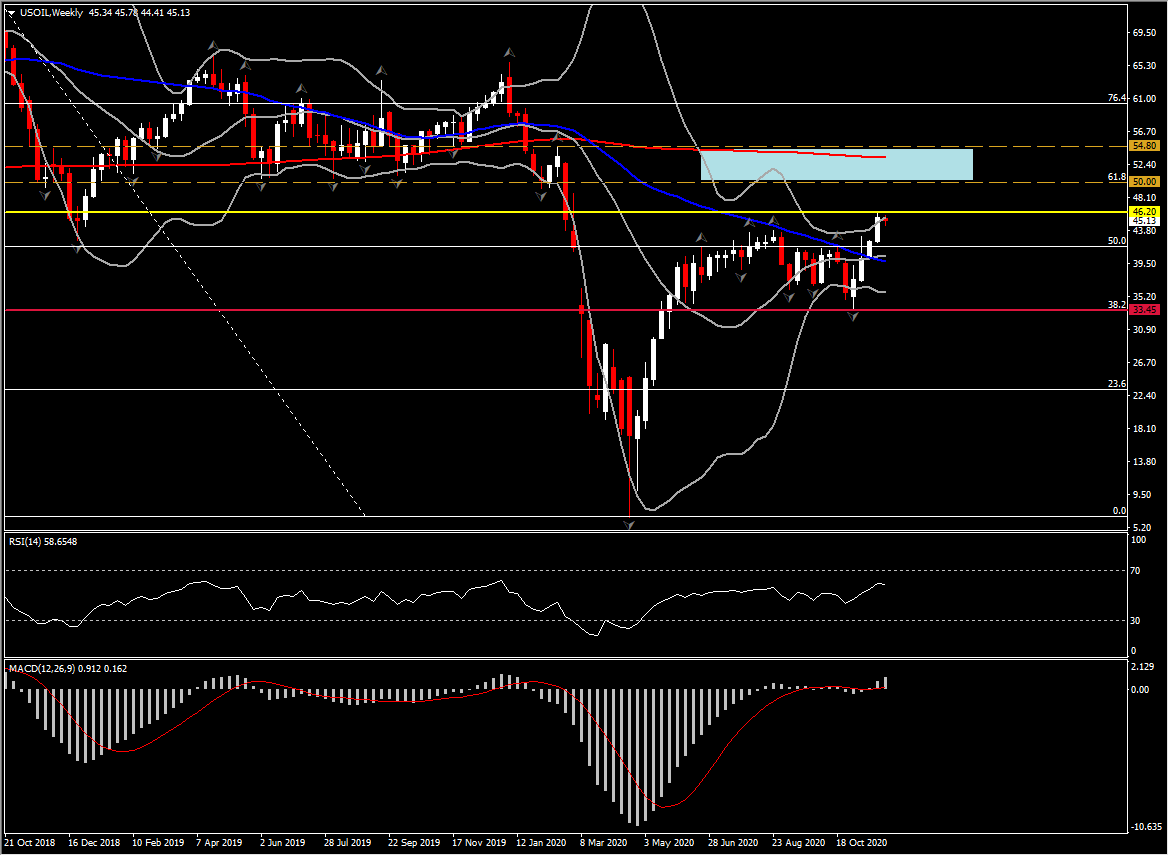

假设产油国遵守生产配额,市场对疫苗的相关乐观消息将提振美原油和加元。消费者储蓄率上升并且有可能在明年年中强势推动全球经济活动。美原油基本处于窄幅震荡状态,目前仍未能突破46.20美元关口。然而,动能指标稳定上行以及50日和200日EMA于昨日形成金叉或预示着多头动能犹存。日线图MACD双线持续走高,然而相对强弱指数(RSI)则平行于65,预示着油市或在接下来几天保持区间震荡。长期来看,油价跌穿41.50至42.00美元将意味着前景转向看空的可能。该水平为关键支撑区域,同时也是2年下跌的回撤水平为50%以及11月反弹的38.2%回撤水平。如若该资产价格成功上穿46.20美元高位水平,下一个值得关注的阻力位于50美元(61.8%斐波那契回调水平)和54.80美元(2月高位)。

无论如何,本周加拿大将公布许多经济数据,市场将主要关注11月就业(周五)数据:自10月录得增加8.36万人后,预计11月将录得增加4.0万人。失业率预计将从8.9%跌至8.8%。10月贸易赤字(周五)预计将从9月的-33亿加元收窄至-30亿加元。尽管数据显得泛滥,我们怀疑这些数据并不会对第四季度经济增长预期起着很大的影响。随着疫情反弹引发限制措施重启后,疫苗的利好消息提振了市场对明年重回正常轨道的希望。

值得注意的是,如若明年需求迅速回升,经济恐面临通货膨胀激增的风险——这也是加拿大央行所关注的事情。

点击这里以浏览经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。