通货再膨胀正随着疫苗触发的风险情绪回温而发酵并推动主权收益率上涨。30年国债收益率领跑其它美国国债并以1.75%创下三月份以来的最高水平。周五就业人数的温和增长加剧了抛售,这增加了人们对财政救济的期望。受联邦公开市场委员会允许通货膨胀加剧的影响,平均时薪的强劲增长和失业率的下降也受到了压力。同时,疫苗的乐观进展支撑着美国股市走强并创新高,掩盖了不断上升的病毒感染病例以及更严格封锁的不利消息。

在这种背景下,市场将把焦点放在欧洲央行。对于寻求更宽松政策的人而言他们可能会感到失望。英国脱欧也是市场的关注事项之一。亚洲方面,中国数据证明了该国经济正强劲复苏。

美国方面,市场将把注意力放在CPI和国债供应方面。美国的刺激法案有望在近期内得到进展。有关两党的9080亿美元的纾困谈判仍在继续,彭博社报导,今天可能即将公布相关细节。据悉,该纾困计划包含了3000亿美元予小型企业、1800亿美元予失业工人以及1600亿美元予州和地方政府。几个主要的关键问题在于向个人支付1200美元支票的现金,据说这笔钱并不在议程上,民主党人希望将它包括在内而共和党人则反对向各州提供援助。另外,两党计划将通过一项临时支出法案以避免政府在周五面临停摆。

本周三,市场将关注加拿大央行利率决议。市场预期基本保持不变,该央行预计保持利率在0.25%,并且将重新强调维持该利率水平直至2023年,既是“当经济疲软已被吸收并且可持续性地实现2%的通胀目标”。

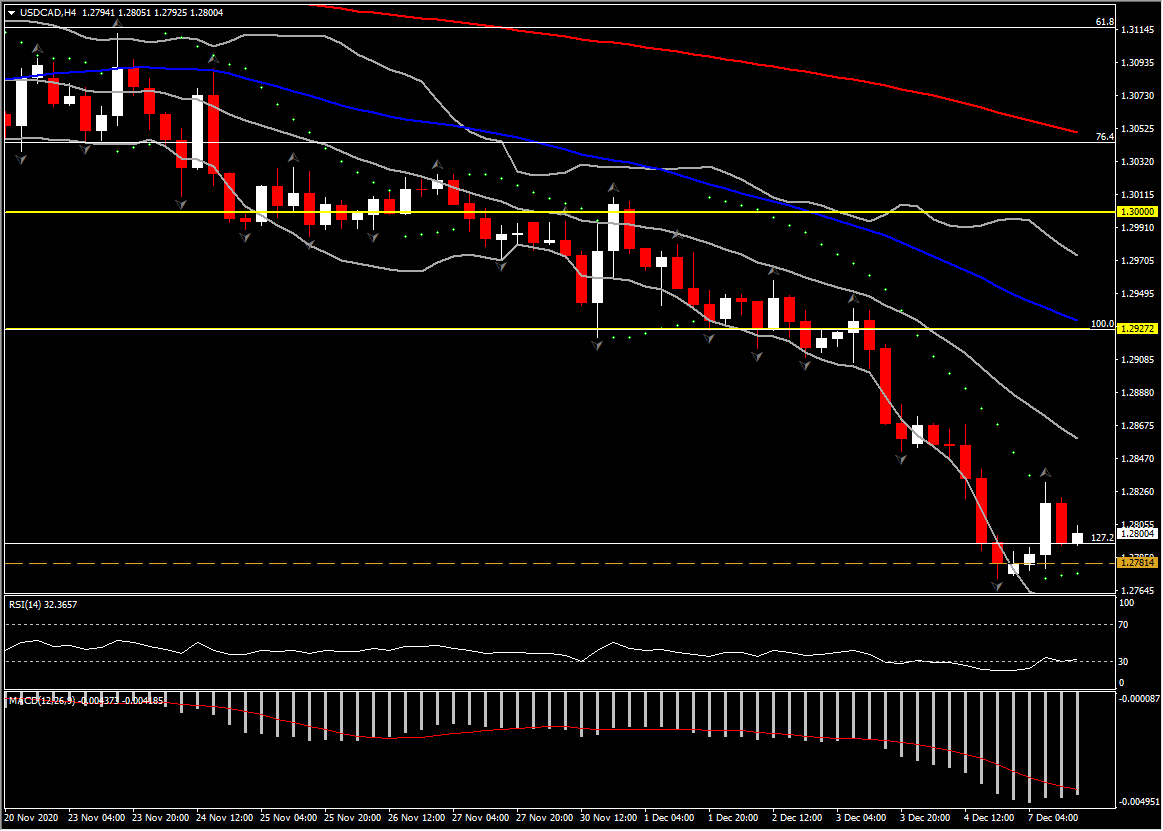

美元/加元企稳,自该货币兑于周五的26个月低位于1.2770录得反弹后,其涨势依旧。该货币兑随着油价受脱欧引发的避险情绪承压而反弹至最高于1.2833。此后,原油价格脱离了低点,美元/加元因而回落至1.2800下方。美元整体录得上涨,并于亚盘交易时段再次承压。油价和美元走势将持续影响美元/加元。

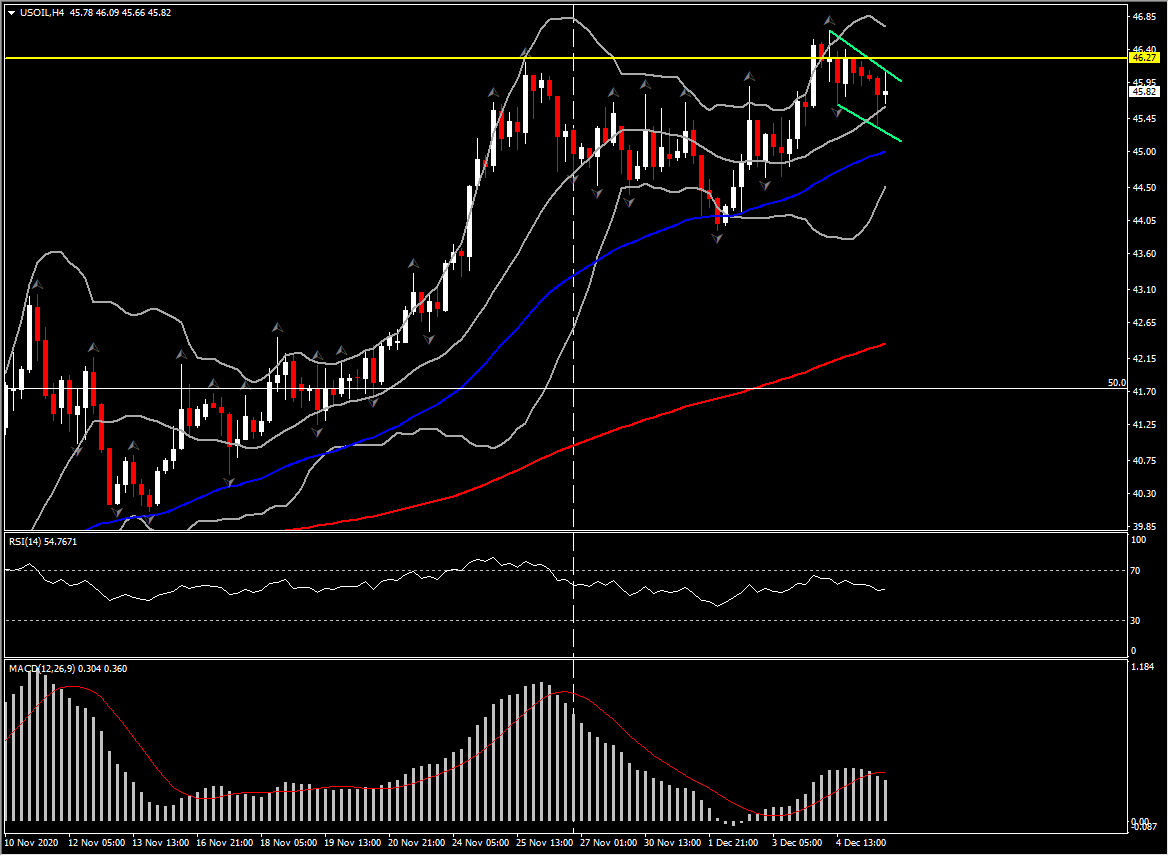

美原油于亚盘交易时段录得最高于46.25美元,随后于伦敦开盘时段窄幅区间震荡。有报告指出英欧贸易谈判再次陷入困难并引发避险情绪,油价因而回跌至45.36美元低位。随后,油价稍微录得反弹。

自周五录得9月高位后,油价有所疲软。尽管从宏观方面来看原油和石油相关货币如加元的走势保持看涨,短期内这些资产价格将面临更多挑战。原油供应依旧处于高水平:利比亚产量已达到封锁前的水平、挪威宣布产量上涨以及欧佩克+宣布自1月起每日增产50万桶。正如上周查塔姆宫所强调的那样,有迹象表明欧佩克内部已出现分歧,许多产油国已不太愿意遵守减产配额。市场亦预期当选总统拜登将取消对德黑兰的制裁,伊朗的产量有望增加。同时,北美各地正实行更严格的限制措施,而欧洲则保持当前的限制措施。尽管俄罗斯已启动新冠疫苗接种而英国亦将在本周开始该计划,包括美国也将紧随其后并在下周实行疫苗接种,这些措施对于北半球冬季限制方面不会产生太大的影响。

无论如何,尽管欧佩克决定自1月起小幅增产的决定令人感到失望,然而市场对于疫苗以及美国财政刺激计划的乐观预期抑制了油价下行风险。上方关键阻力为周五所见的9个月高位于46.68美元。

油价在短期内可能会出现回调,这将使美元/加元的走势从此前的下跌转向上行。

点击这里以浏览经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。