英国于上周正式开启疫苗接种,为最早于本周开始疫苗接种的美国开启先河。疫苗仍需一段时间方能终结大流行,而如今经济活动随着新增病毒感染病例激增以及限制措施加紧而持续承压。

同时,美国CARES救济措施以及额外的财政刺激迟迟未能推出加上无协议脱欧风险加剧正在侵蚀经济前景。因此,预计第四季度和明年第一季度的前景将恶化,这与2021年经济迅速复苏的前景预期形成了对比。各大央行包括美联储、英国央行和日本央行将有可能提供更多的刺激政策以支持经济。

市场普遍猜测美联储将延长量化宽松计划的期限。另外,无协议脱欧将使英国央行启动危机应对模式,其实行负利率政策的可能性或将增加。日本央行亦可能扩大其紧急资金计划以缓解病毒爆发对日本企业带来的现金流压力。整体而言,相比明年对前景的看好,市场还将持续评估近期内不断上涨的下行风险。

在美国实行疫苗接种计划之际,市场焦点将暂时转向美联储货币政策及利率决议,后者有望将购债期限延长。此外,选举人团将于今日投选美国下一任总统,如无意外拜登将胜选。最后,在国会休会和CARES救济措施于12月26日到期之前,两党还将持续谈判并试图制定新的计划。

本周需要关注的数据和经济事件较多。市场于本月基本处于高涨情绪。受FOMC可能延长QE期限的影响,长端收益率自3月高位回落。周五,30年期和10年期债券收益率涨至1.59%和0.871%而2年期债券收益率则跌至0.115%。受疫苗相关消息以及市场对更多经济刺激的预期影响,美股在本月持续创新高。

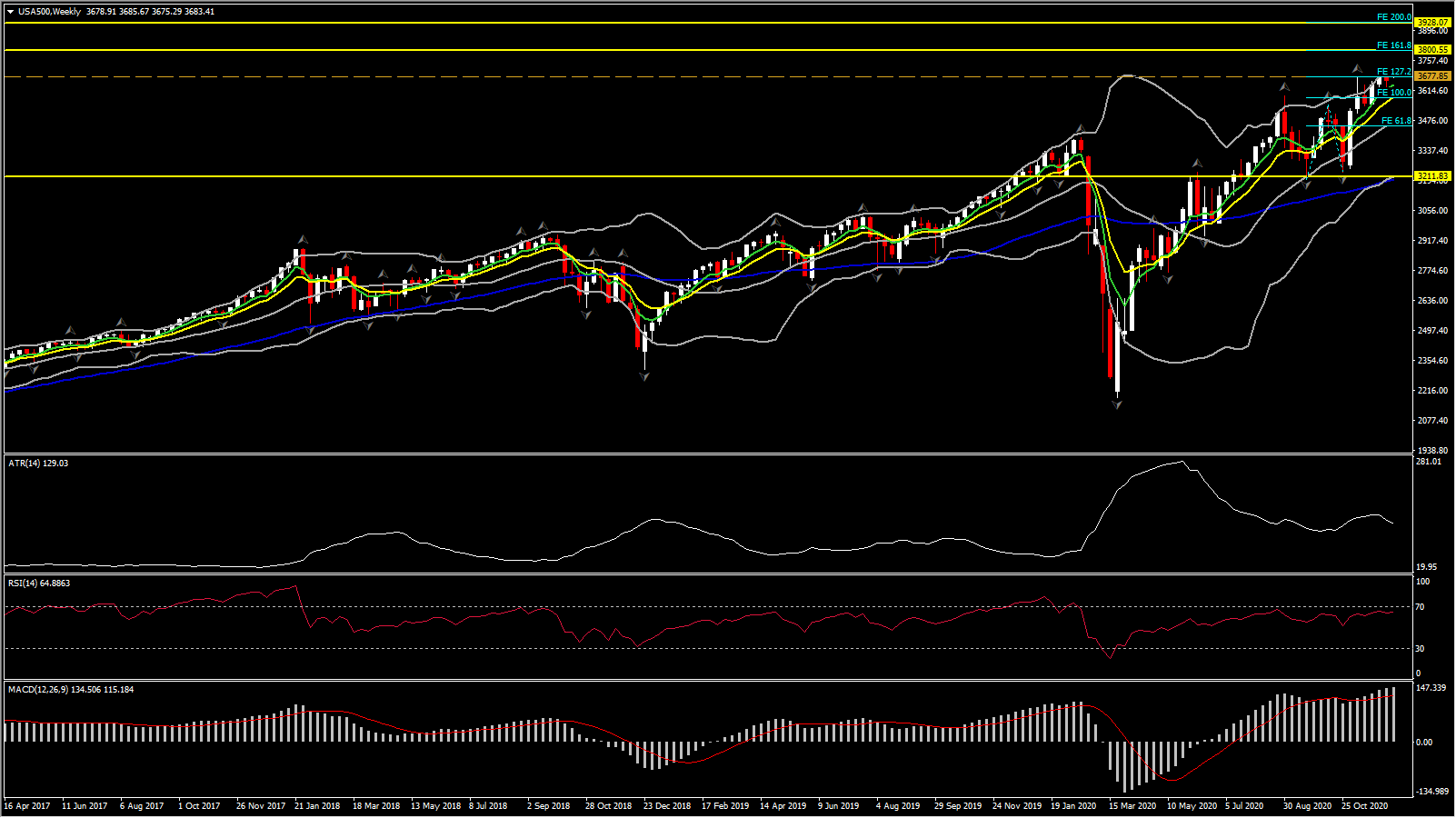

USA500指数在美联储利率决议前随着市场乐观情绪稍缓而从历史高位于3715录得回调。然而,50日和200日简单移动均线保持看涨之势;20日简单移动均线随着该指数在过去3日录得回调而趋平。中期动能指标预示整体走势依旧乐观,近期价格跌势或趋缓。日线图MACD处于0轴上方,而相对强弱指数(RSI)则偏向上行。上方阻力可能发生于历史高位3715。如若突破成功,USA500指数将持续测试斐波那契扩展位于3800(FE 161.8)和3930 (FE 200.0)。

总而言之,本周市场重点关注的事件为美联储的购债计划,而我们也将把注意力放在美股股指的表现。随着病毒感染病例不断创新高并且引发更严格的限制措施,加上财政刺激迟迟未能得出结果,市场预计美联储或将延长量化宽松货币政策以支撑经济。

市场普遍认为,美联储或将延长量化宽松的期限,其购债规模将达到1200亿美元,包括800亿美元的美国国债和400亿美元的抵押支持债券。美联储主席鲍威尔和委员们稍早强调了经济面临的下行风险,尤其在缺乏财政刺激的情况下,他们将准备采取进一步的行动。随着病毒感染病例激增以及更严格的封锁措施延缓了就业市场的复苏,美联储采取行动的可能性进一步增加。然而,随着疫苗的推出,我们亦怀疑美联储或采取按兵不动的政策决定。在11月2日至3日的利率决议中,美联储亦没有发出需要紧急做出行动的信号。美联储可能还将在本次的会议纪要中更新其前瞻性指引,并重申在必要时对经济提供更多的支持。

点击这里以浏览经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。